搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特新闻记者 陈晓玲

读特新闻记者 陈晓玲

近日,丰巢控股有限公司(下称“丰巢”)向港交所递交招股说明书。招股书显示,三年半时间里,其旗下核心快递柜业务凭借包裹滞留费营收超8亿元,相关话题“丰巢靠滞留金三年半营收8个亿”等随之冲上热搜。与此同时,作为行业领先的智能快递柜网络运营商,其上市之路也引发行业内外的广泛关注。

三年累计亏损超37亿元,今年首次盈利

招股书显示,丰巢于2015年4月在深圳成立,致力于通过智能快递柜为物流交付的“最后一公里”配送难题提供解决方案。根据灼识咨询资料,按2023年收入计算,丰巢是中国最大的末端物流解决方案供应商;按截至2023年末的柜机数量及全年包裹量计算,丰巢亦是全球最大的智能快递柜网络运营商。

丰巢服务网络主要包括丰巢智能柜和洗护工厂。截至2024年5月末,丰巢共拥有33.02万组智能柜,2990万个格口,覆盖中国31个省份约20.9万个社区;洗护工厂网络包括位于广东中山的一家自营洗护工厂及位于中国25个省份的135家第三方洗护工厂。

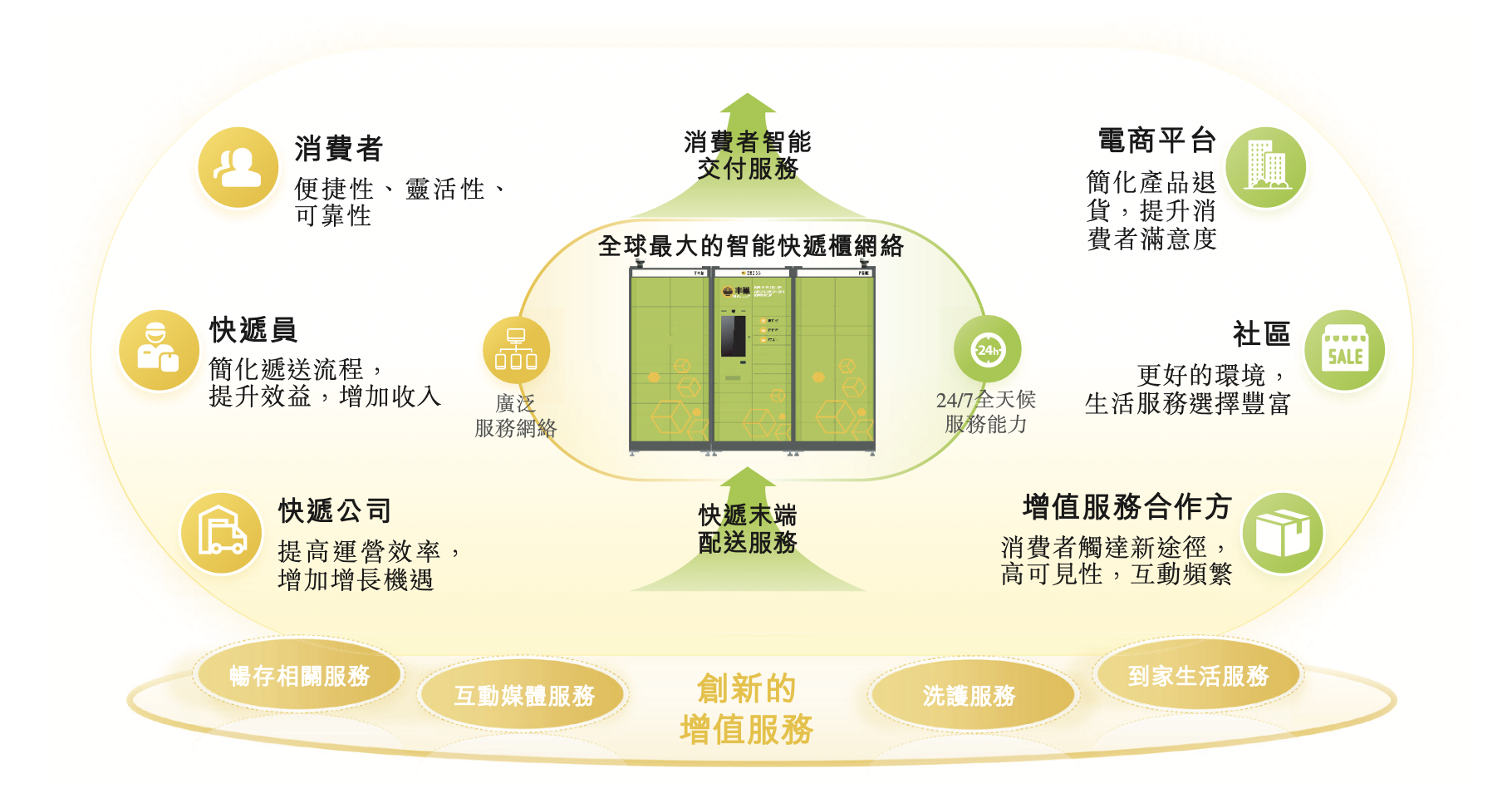

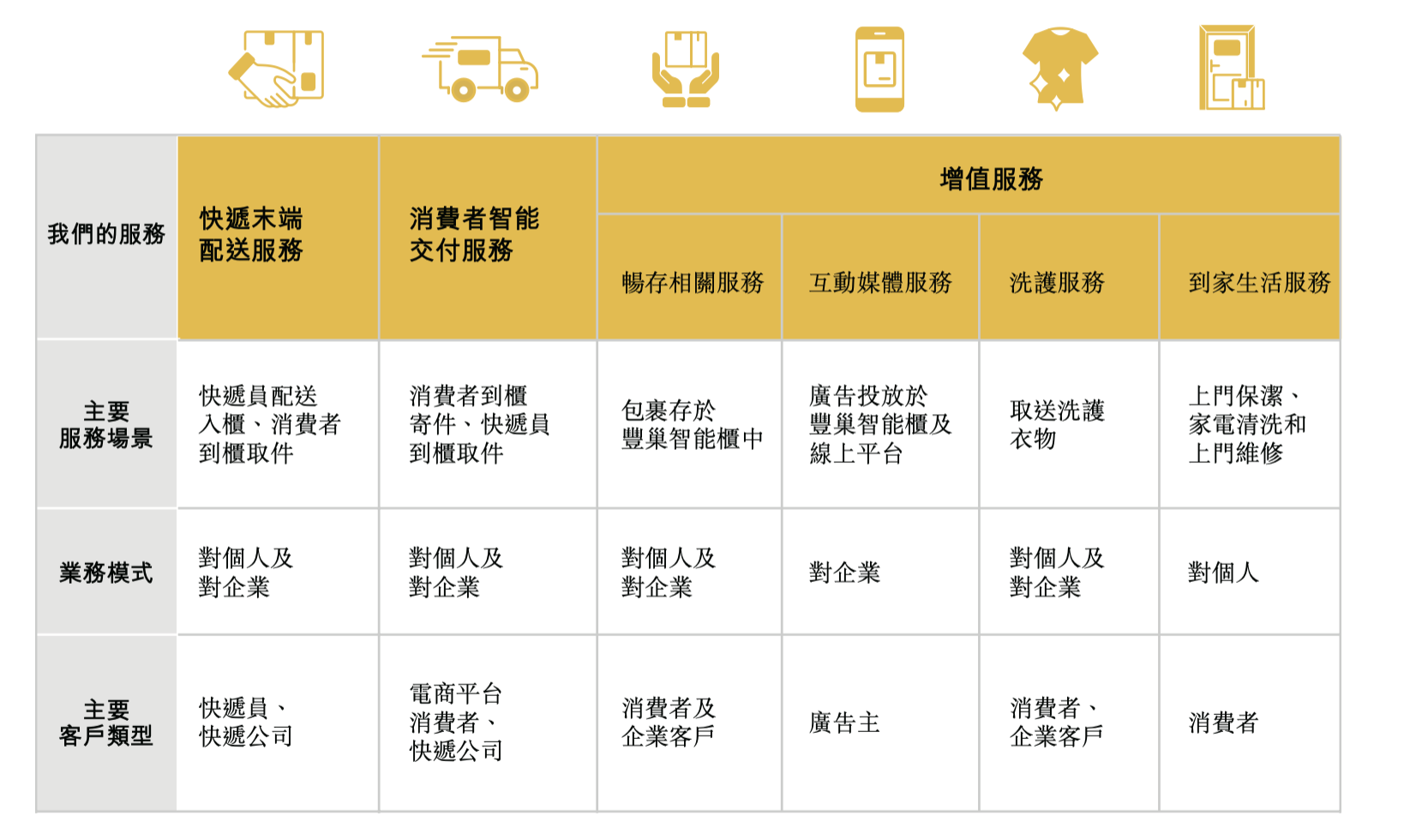

具体看丰巢业务模式,主要分为快递末端配送服务、消费者智能交付服务、增值服务三大分部,涵盖消费者、快递员、快递公司、电商平台、社区及增值服务合作方等参与方。

图源:丰巢招股书

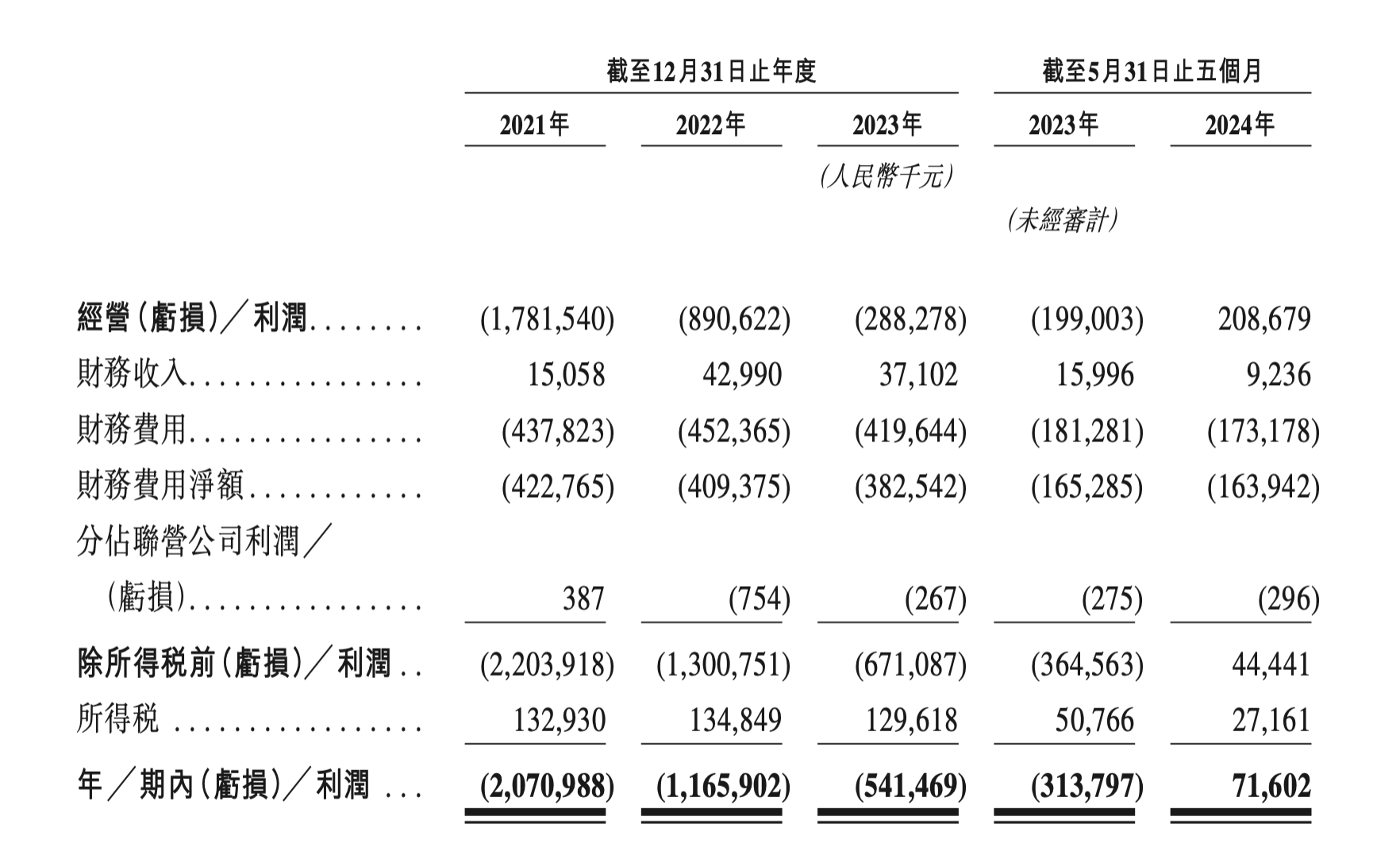

业绩方面,2021年、2022年、2023年和2024年前五个月,丰巢营收分别为25.26亿元、28.9亿元、38.12亿元和19.04亿元。

但受累于建设和运营基础智能柜网络的巨额成本及开支,丰巢一直处在亏损状态。2021年至2023年,公司分别亏损20.71亿元、11.66亿元、5.41亿元,三年累计亏损超37亿元。直至今年前五个月,丰巢才实现报告期内首次盈利,录得净利润7160万元。

图源:丰巢招股书

盈利能力增长,三年半收取滞留金超8亿元

对于实现盈利,丰巢招股书解释主要是由于快递末端配送服务的盈利能力增长、消费者智能交付服务及增值服务的增长以及运营效率的提升。

图源:丰巢招股书

快递末端配送服务是丰巢营收的核心业务,主要场景是快递员将包裹送达丰巢智能柜,消费者到丰巢智能柜领取包裹。截至2024年5月底,丰巢累计为3.68亿名消费者及350万名快递员提供服务。

招股书披露,末端配送服务向快递员收取每件包裹0.2元至0.4元之间的服务费。同时向消费者收取在0.5元至3元之间的暂存费用。2021年至2023年,快递末端配送服务实现的收入分别为14.55亿元、16.86亿元、18.36亿元,占总收入的比例从2021年的57.6%涨至2022年的58.3%,但在2023年开始下滑降至48.2%。截至2024年5月底,该项业务实现营收7.77亿元,营收占比下滑至40.8%。

值得关注的是,饱受争议的“快递暂存费”再度引发热议。据悉,丰巢自2020年开始向用户收取暂存费用。暂存费又被称为畅存费、滞留金,超出18小时免费畅存期之后,将按每12小时收费0.5元,3元封顶。若按照最低收费0.5元计算,2021年至2023年及2024年前5个月,丰巢滞留包裹收取畅存费分别为2.15亿元、2.30亿元、2.59亿元与1.04亿元,占同期营收的8.51%、7.96%、6.79%、5.46%。在近3年半时间里,包裹滞留金为丰巢创收了8.08亿元。

图源:丰巢招股书

对于消费者智能交付服务快速增长,招股书指出,尤其是受电商退换货综合服务的发展所推动,使到柜寄件需求增长快于到柜取件需求。2021年至2023年及2024年前五个月,电商退换货综合服务分别支持了1850万件、3650万件、1.34亿件及7720万件包裹的寄件递送;分别实现营收8525.8万元、2.17亿元、8.93亿元及6.62亿元。

此外,丰巢还拓展了包裹存储相关服务、在柜体上投放广告收入、洗护服务和到家服务等增值服务。其中,洗护服务订单数量从2022年的6.9万份飙升到2023年的54.8万份,截至2024年5月底,达到约96.20万份。上门维修、清洁等家政服务订单量也迅速上涨,截至今年5月底,丰巢的到家服务完成了7.14万份订单。

能否持续盈利仍存疑

中银证券分析认为,从财务指标看,公司已经实现盈利,这意味着其商业模式已经得到市场验证。不过,目前市场对丰巢业务的持续盈利情况仍存有担忧。

读特新闻记者注意到,丰巢招股书中有关风险因素提及业务及行业相关的风险,其无法控制的因素影响包括消费者不断变化的购物习惯和配送偏好、电商行业发展、物流技术改进、法律法规变化以及整体经济状况等。此外,公司过往录得亏损净额,日后未必能维持盈利;过往有流动负债净额,也可能面临流动性风险。

丰巢表示,智能柜网络业务至关重要,如果没法持续有效扩展及管理智能柜网络或优化其运营效率,业务可能无法如预期甚至完全无法成长。而实际上,丰巢智能柜同时从消费者、快递员两端收费的争论与矛盾亦从未停息。

今年3月1日,《快递市场管理办法》正式实施,其中规定未经用户同意擅自使用智能快件箱、快递服务站等方式投递快件的,若情节严重,将处以1万至3万元罚款。未来此类法律法规可能会变得更加全面及严格,为其带来更高的合规成本。

在行业竞争方面,相关分析指出,虽然丰巢目前主营快递柜业务市占率居于前列,但阿里系的菜鸟驿站、京东物流自营自提柜等同类竞争者正通过升级服务,对其长期优势充满挑战。而新开拓的洗护及到家服生活增值服务方面,美团、盒马、天鹅到家等互联网大厂也早已布局,相较而言丰巢的运营成本并不低,导致价格也不低,所面临的竞争并不会比快递柜业务少。

对于此次IPO的资金用途,招股书表示,丰巢拟将募集所得资金净额主要用于扩展并优化丰巢智能柜网络、加强增值服务的服务能力和范围、研发工作、战略投资以及用作营运资金及一般企业用途。

据招股书披露,丰巢曾在成立初期即获得顺丰投资、申通、韵达、中通和普洛斯五大物流巨头共同投资。此后,中通、申通、韵达、普洛斯,相继从股东名单出退出。截至最后实际可行日期,丰巢的控股股东为王卫、明德控股连同顺丰控股等一致行动人士,王卫最终控制丰巢已发行股本总额约48.45%的投票权。其中,王卫直接于受控法团的权益为36.54%,包括顺丰控股所持的9.15%。若丰巢成功上市,其将成为“顺丰系”继顺丰控股、顺丰房托、嘉里物流、顺丰同城之后的第五个IPO。

快递物流专家赵小敏认为,作为快递柜市场的领头羊,丰巢仍有巨大的增长空间,然而其挑战在于募资能力、扩张力度以及资本市场对其未来的预期。在当前经济环境下,投资者可能会更加谨慎地评估丰巢的长期盈利能力和市场竞争力。

也有业内观点认为,作为行业市场份额领先的企业,丰巢冲刺IPO标志着行业进入新的发展阶段,但也显示出企业为持续发展,急需资本市场支持的现实。在前有极兔速递调低港股募资规模,后有阿里巴巴主动叫停菜鸟分拆上市计划,顺丰冲击港股二次上市结果亦尚未揭晓等背景下,丰巢能否在港交所顺利敲钟,仍有待市场考察。

编辑 孔盼成 审读 张蕾 二审 张玉洁 三审 郑蔚珩

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端