搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

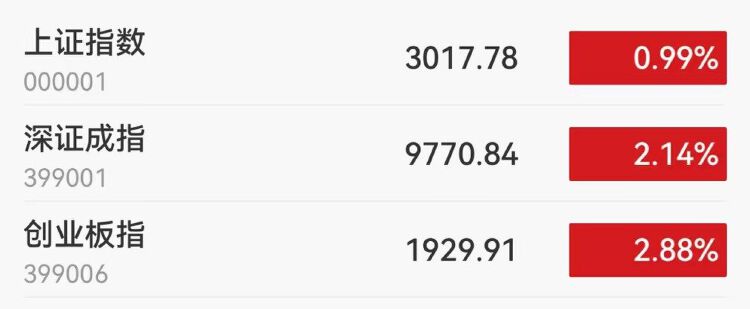

投诉举报 10月27日,A股三大指数集体反弹,截至收盘,沪指涨0.99%,收报3017.78点,重返3000点大关;深证成指涨2.14%,收报9770.84点;创业板指涨2.88%,收报1929.91点。市场成交额放大,今日达到9644亿元,北向资金净买入46.68亿元。

行业板块多数收涨,医疗服务、电子化学品、能源金属、电池、生物制品、化学制药板块强势领涨,保险、通信服务、互联网服务板块跌幅居前。

个股方面,上涨股票数量超过4000只。医药股集体大涨,CRO、创新药方向领涨,凯因科技、诚达药业、昭衍新药、江苏吴中等多股涨停。锂电池、光伏等赛道股展开反弹,科达利、恩捷股份、西藏矿业等涨停。汽车产业链个股继续活跃,江淮汽车、一汽解放、宁波高发、天龙股份等涨停。光刻机、光刻胶概念股午后异动,张江高科、东方嘉盛涨停。下跌方面,华为概念股陷入调整,捷荣技术连续两日跌停。

机构观点

国泰君安:经济复苏出现积极信号,A股已到买入时点

国泰君安证券首席经济学家何海峰表示,A股目前的市盈率处于历史低点,已经到了择机买入的时点,近期消息面持续向好,包括汇金增持ETF、买入四大行股票等。近期政策动作频出,市场底筑牢仍需时间,底部可能是一个区间。近期制造业PMI走强,向市场释放了积极信号。相信中国经济,也相信中国的金融,更相信中国的资本市场。持续恢复、发展向好一定是大方向,中国资本市场的曙光就在眼前。

中航证券:看好A股开启上行

本轮国债增发后,银行超储流入财政存款,此后资金通过灾后重建及防灾相关项目流入实体经济,加速经济复苏,政策端释放继续加力呵护经济的积极信号。往后看,由于明年一季度经济增速基数较高,稳增长政策有望进一步发力,10月、12月的政治局会议及12月的中央经济工作会议为重要观测窗口,在政策持续呵护下,我们看好A股开启上行。

华泰期货:预计四季度财政支出空间显著增加,提升市场信心和风险偏好

国债增发一方面实现的是短期总需求的扩张,另一方面关注需求扩张的结构,新增国债全部用于地方防灾减灾救灾和灾后恢复重建的八大方面,有利于宏观政策跨周期实施过程中的“补短板”“惠民生”。地方政府通过国债增发后的转移支付,获得了支出的资金来源。1万亿元转移支付方式将资金全部给地方使用,最终由中央偿还而非地方,逐步恢复地方政府投资能力,达到稳增长目的。预计四季度财政支出空间显著增加,提升市场信心和风险偏好。

同泰基金:A股市场回调足够充分,应该坚定投资信心

同泰基金总经理马俊生表示,经历长期调整,A股市场已明确出现政策底特征。从历史经验看,政策底出现后,有望出现市场底。A股估值已极具吸引力,无需过度悲观。对于市场表现,马俊生认为,前期估值风险释放后,A股估值体现出较强的投资性价比。数据显示,截至10月23日,上证50指数PE估值处于9.7倍、PB估值处于1.2倍的位置;沪深300指数PE估值约为11倍、PB估值约为1.2倍。马俊生进一步表示,每一轮熊市的尾声和牛市的起点,市场普遍缺乏信心。但考虑到A股市场回调足够充分,随时可能出现超跌反弹,甚至有望迎来新一轮牛市行情,此时更应该坚定投资信心。首先,低利率环境在国内将长期存在;其次,中央政府牵头化解地方债风险,置换掉不能够产生生产力的债务,有效缓解地方压力;再次,监管层出台一系列支持政策,推动市场发展;最后,A股估值处于较低区间,进一步下跌空间有限。

施罗德基金:未来仍相对看好A股市场

施罗德基金管理(中国)有限公司拟任基金经理周匀表示,施罗德依然相对看好A股市场,企业盈利可能处于周期性底部位置,未来可能伴随工业生产者出厂价格指数(PPI)触底回升而改善。估值来看,A股同样优于国内其他资产类别。分板块看,施罗德对科技板块转向乐观,经过近两年的波动周期,偏周期性的电子产品产能逐步出清,同时国内科技公司产品出新也将利好科技股。债券方面,经济数据改善利空利率债,同时,地方政府再融资券密集发行可能造成供给压力,短期内或以防御为主,降低久期,注重票息。

编辑 黄力雯 审读 韩绍俊 二审 张玉洁 三审 张露锋

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端