搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 购买基金时被告知可以带来无风险收益,基金期满结算时却比投资时亏损了。那么这个亏损该谁来承担呢?来看今天的案例。

基本案情

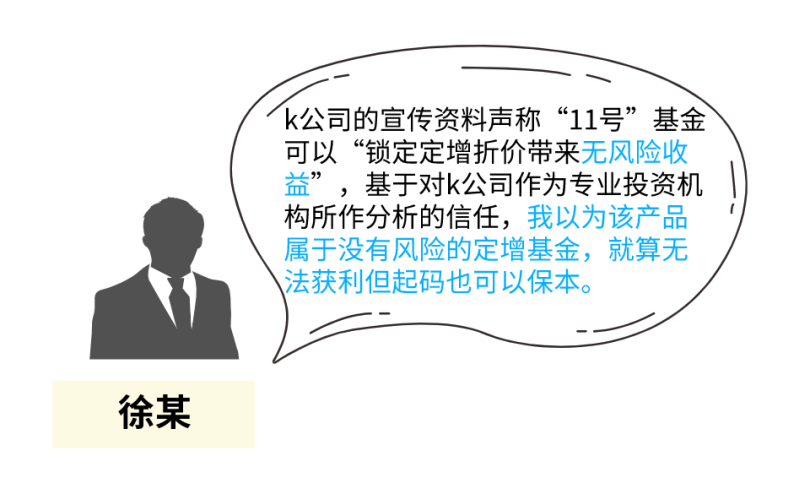

2016年3月,本案原告徐某在k投资管理公司(以下简称“k公司”)的推介和指引下,认购了一款代号为“11号”的基金,认购金额为161.6万元,认购份额为160万份,基金存续期限19个月。

2018年8月,“11号”基金期满结算,徐某账户共到账108万余元,与投资时相比亏损了53万元。

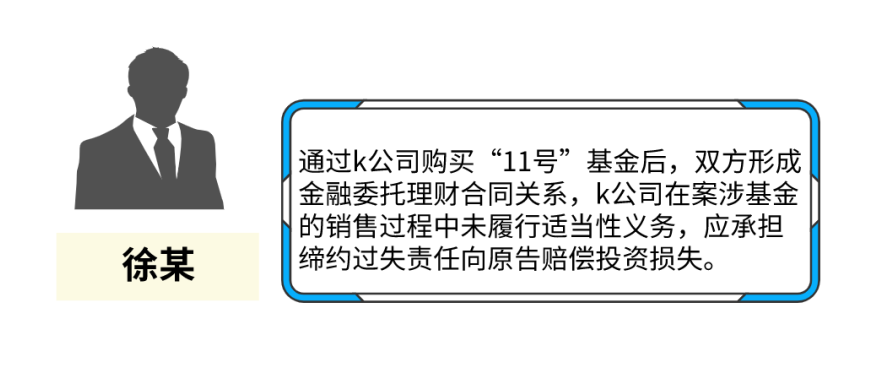

徐某认为k公司应承担缔约过失责任向其赔偿投资损失,因此将k公司诉至前海法院,要求赔偿其损失。

裁判结果

法院认为,金融市场上的信息不对称加上投资者自身的知识和能力局限,使得投资者在购买投资性金融产品时往往无法真正理解其中的风险和收益,其主要依赖产品销售者的推介和说明。卖方机构承担适当性义务的目的是为了确保金融消费者能够在充分了解相关金融产品、投资活动的性质及风险的基础上自主决定,并承受因此产生的收益和风险。在推介、销售高风险等级金融产品和提供高风险等级金融服务领域,适当性义务的履行是“卖者尽责”的主要内容,也是“买者自负”的前提和基础。

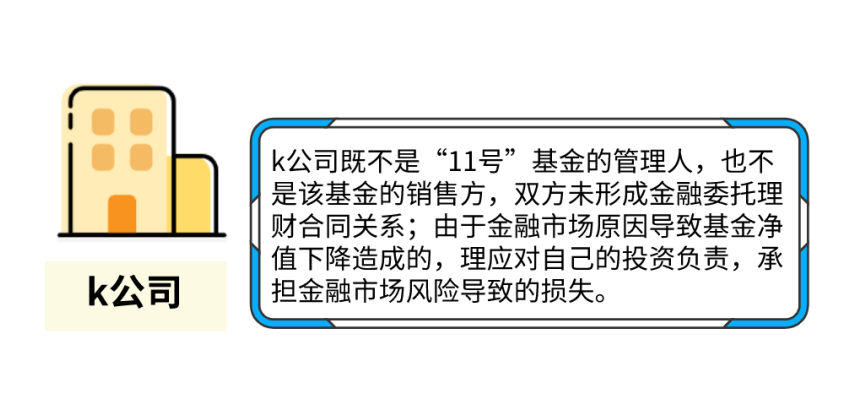

本案中,从k公司的经营范围来看,其经营范围包括投资咨询,不包括基金的销售,但从其向徐某提供的一系列服务来看,徐某通过k公司的推介了解案涉基金、决定认购案涉基金,并根据k公司提供的《11号基金认购签约指引(个人客户)》完成了认购款的支付,通过k公司提供的服务完成了案涉基金合同的签订。

由此可见,徐某整个认购基金的过程都是在k公司的服务下完成,故k公司在徐某认购案涉基金的过程中不仅仅提供咨询服务,还包括了案涉基金的销售。徐某通过k公司提供的一系列服务进行基金投资,系出于其金融委托理财的需要,因此在双方之间形成金融委托理财合同关系。k公司作为案涉基金的销售方,在案涉基金的销售过程中负有投资者适当性义务,即将适当的产品销售给适当的客户,负担起合理推荐、适当销售的义务,核心内容包括了解客户、了解产品和适当销售。

根据徐某受教育程度、工作经历以及投资过往来看,徐某为一名普通投资者,其基于对k公司专业能力的信赖,通过k公司的推介和服务完成了案涉基金的认购。徐某已经举证证明其通过k公司的推介购买了案涉基金,并证明了投资产生的损失;k公司未举证证明其在向徐某推介、销售案涉基金的过程中尽到了投资者适当性义务,其对徐某的投资损失存在过错,应当承担赔偿责任。

同时,徐某系完全民事行为能力人,对于案涉基金投资于定向增发的股票是清楚的,其对于股票市场存在波动也应有基本的认知,在进行重大投资时亦负有审慎义务,综合考虑,法院酌情确定损失的分担,即由徐某承担投资损失的30%,k公司承担投资损失的70%。

法官说法

“卖者尽责”是“买者自负”的前提,如果卖方机构未向金融消费者充分揭示投资风险并误导其购买与其风险承担能力不相当的基金产品,可能导致金融消费者在购买基金产品时作出不合理的投资决策,造成不必要的损失。这就要求卖方机构在向金融消费者推介、销售金融产品的过程中,必须履行适当性义务,当卖方机构恰当履行适当性义务后,卖方机构和金融消费者之间的风险分配就以产品销售为界,金融消费者应当承担自主决策导致的风险与损失。

本案的裁判并非要求卖方机构在销售过程中忽视金融消费者自主决策的权利,而是希望在市场经济快速发展的过程中,相关卖方机构作为更有能力提示金融消费者防范相应风险的主体,能够更加完善相关机制举措、规范经营行为;同时,金融消费者应更具风险意识、审慎、理性的进行投资,从而共同促进金融秩序的良好发展和社会经济法治的进步。

本案根据双方当事人的过错程度对双方进行归责可以使得卖方机构认识到“卖者有责”,也可以给投资者树立“买者自负”的投资理念。

编辑 郑双喜 审核 刘杰

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端