搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特新闻记者 陈晓玲

读特新闻记者 陈晓玲

2月12日,中国现制饮品企业古茗控股有限公司(下简称“古茗”)登陆港交所(代码:01364HK),成为内地第三家在港股上市的新茶饮企业。其能否打破该行业的上市破发“魔咒”,引发业内外人士观望。

读特新闻记者注意到,上市前,古茗获得腾讯、美团龙珠、元生资本等多家明星基石投资者的支持,并将发行价定在每股9.94港元。今日早间,古茗高开0.6%,开盘价升至10港元。但午后一度跌约10%,截至收盘,报收9.3港元每股,较发行价下跌6.44%,总市值216.9亿港元。

图片来源:视觉中国

从浙江小镇起家,“地域加密”布局门店逼近万家

招股书显示,古茗是一家现制饮品企业,主打产品为果茶、奶茶、咖啡及其他三类饮品,于2010年在浙江省大溪镇开出首家门店。至2024年9月30日,古茗全国门店扩展至9778家。

按2023年的商品销售额(GMV)及截至2023年12月31日的门店数量计,古茗在10-20元价格带的大众现制茶饮品牌中排名第一,同时在中国所有现制茶饮品牌中排名第二。

古茗将取得行业领先地位的原因归结于采用“地域加密策略”稳步扩张门店网络。其认为,当单一省份门店数超过500家便达到“关键规模”,表示该地区具备了凸显规模效应的基础,并借助在该省份所积累的经验和优势,策略性地进入邻近省份。据悉,古茗是前五大现制茶饮品牌中,唯一采取地域加密策略的品牌。截至2024年9月30日,在浙江、福建、江西等8个省份达到关键规模。

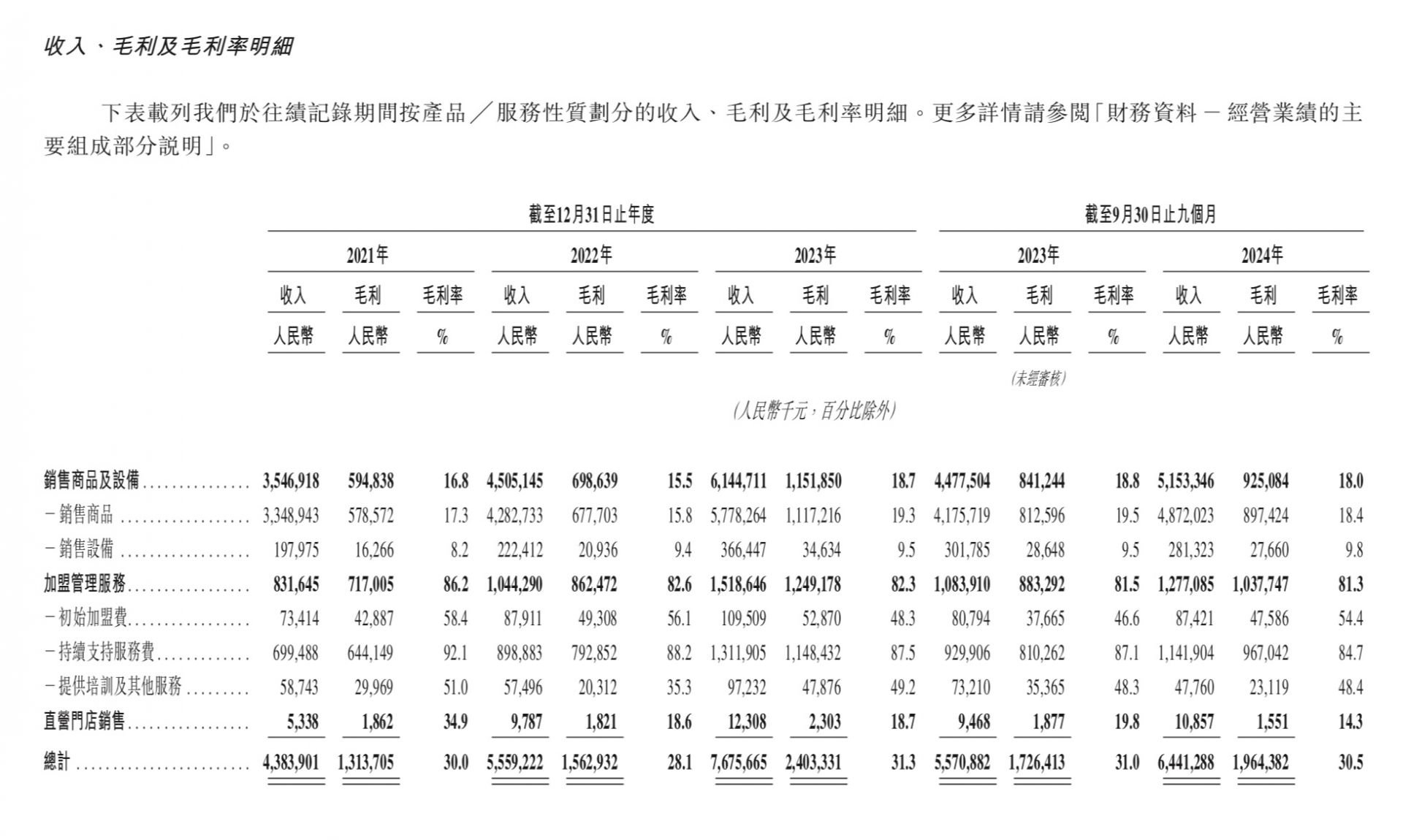

从收入结构来看,古茗营收主要来自向加盟商销售货品及设备、加盟管理服务以及直营门店销售三大板块。财务数据显示,2021年、2022年、2023年及2024年前三个季度,古茗的营业收入分别为43.84亿、55.59亿、76.76亿和64.41亿元人民币,2022年、2023年及2024年上半年同比增长率分别为26.81%、38.07%、15.62%。营业收入增长主要原因,在于门店数量的增加和现有门店销售额的提高。

古茗经营业绩数据。来源:古茗招股书

德邦证券分析认为,古茗依托于供应链和产品研发优势,通过加盟模式有望持续稳定地扩大门店网络,增加市场份额。且公司经营大众现制茶饮店业务,专注于行业预期增长最快的二线及以下城市,截至2023年尚未达到关键规模的中国内地省份合共占整体现制茶饮店市场的48%。对古茗来说,仍具备充足的拓展空间,上市以后公司资金实力有望进一步强化。

新茶饮“第三股”诞生,后续表现仍面临考验

读特新闻记者留意到,成为新茶饮“第三股”一度是蜜雪冰城、沪上阿姨和古茗的争夺焦点。如今随着古茗率先敲钟,答案已然揭晓。不过,业内分析普遍认为,其在资本市场上的考验或许才刚刚拉开帷幕。

在古茗上市之前,奈雪的茶、茶百道已分别于2021年6月、2024年4月在港股上市,而它们均在上市首日出现股价破发,此后一路下跌。截至2月11日收盘,奈雪的茶报收1.32港元/股,累计破发超过93%,总市值仅剩23亿港元。茶百道也经历腰斩,现股价不到10港元,市值为140亿港元左右。“阴霾”在前,作为新茶饮“第三股”的古茗被寄予了为行业破局“改命”的厚望。

2月4日,古茗发布公告,此次IPO向全球发售约1.59亿股,其中香港公开发售1586.12万股、国际发售约1.43亿股。2月11日晚间,古茗披露IPO募资结果,全球发售约1.82亿股,募资总额18.13亿港元。而从上市首日表现来看,前半程开局平稳,早盘一度涨超3%,但最终收跌。

古茗收盘数据。来源:东方财富网

对于本次上市募集资金的用途,古茗方面表示,所得资金预计将用于继续提升业务管理和门店运营的数字化、加强供应链能力和提升供应链管理效率、加强品牌建设和与消费者联系、持续推行地域加密策略、加强对加盟商的支持,并进一步建立紧密的加盟商团体、提升产品研发能力等。

然而,也有观点认为,古茗上市后续的盈利能力和增长潜力能否持续赢得投资者信心,其仍需直面增长放缓、区域局限与加盟商管理等长期挑战。

过去十余年,古茗凭借核心的加盟模式实现门店快速扩张,但这一模式面临增长瓶颈。招股书数据显示,截至2024年9月30日,古茗开设新店速度较2023年有所放缓,加盟商流失率从2021年的6.2%攀升至11.7%。

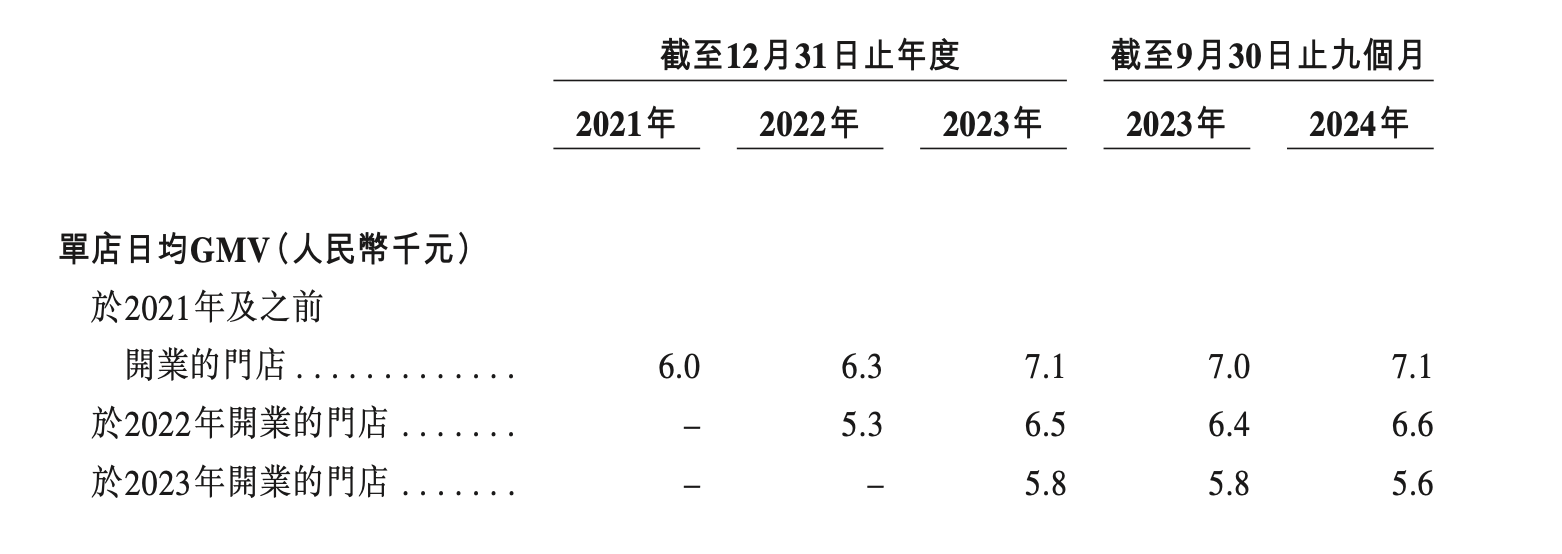

不仅如此,随着行业整体增速放缓和竞争加剧,古茗业绩也已初现疲态。2024年前三季度,古茗单店日均GMV降至6500元,同比减少4.4%,日均售出杯数从417杯降至386杯,订单均价从28.2元降到27.7元,其单店效益呈现萎缩趋势。

古茗门店关键业绩指标。来源:古茗招股书

此外,古茗也在招股书中指出,公司面临多项与采用加盟模式相关的风险,每种风险均可能影响公司产生收入,损害公司的品牌形象,并可能对公司的业务及经营业绩产生不利影响。上述风险包括但不限于,经营业绩波动风险、加盟商流失风险、品牌声誉受损风险、市场竞争加剧风险等。

国证国际证券消费行业分析师曹莹认为,古茗在行业中的弱项与风险主要体现在行业竞争激烈,产品的差异化程度不高,导致消费者对价格较为敏感;产品迭代速度较快,消费者忠诚度较低,对经营带来挑战等方面。

值得关注的是,除了古茗之外,另外两家茶饮企业也已向港股发起冲刺。蜜雪冰城和沪上阿姨分别于2025年1月7日和1月10日获得中国证监会境外上市备案通知书,正在等待聆讯。随着多家企业集体冲刺资本市场,整个茶饮赛道或将迎来分化与整合的新阶段。

编辑 许家宜 审读 郭建华 二审 周梦璇 三审 徐雅乔

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端