搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读创财经

读创财经

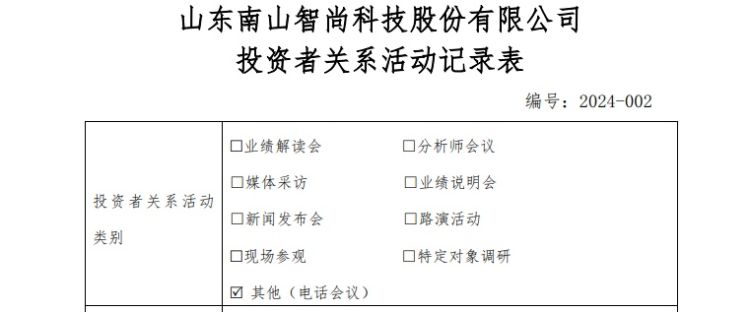

3月21日午间,南山智尚(300918)发布投资者关系活动记录表,公司于3月20日接待来自天风证券、长江证券、中信证券等多家机构投资者的调研。南山智尚表示,公司2023年做了6000万的股份回购,也持续30%的现金分红比例。未来随着公司净利改善,公司还会继续保持30%比例的分红给投资者更多的回报。

南山智尚还披露,精纺作为公司拳头产品,一季度订单比较充足,尤其外贸方面环比2023年四季度有明显提升,2024年整体展望仍有一定挑战性,公司计划在技改完成后保持平稳运行。

业绩方面,南山智尚2023年营业收入约16亿元,同比减少2.05%;归属于上市公司股东的净利润约2.03亿元,同比增加8.53%;基本每股收益0.56元,同比增加7.69%。

公开资料显示,南山智尚主营业务为精纺呢绒、服装、新型功能性化纤产品的研发、设计、生产和销售。主要产品为精纺呢绒、西装、衬衫、民用防护服、医用防护服、隔离衣。

二级市场上,截至3月20日午间收盘,南山智尚报9.66元/股,下跌1.43%,总市值34.78亿元。

┃本次互动交流的情况主要如下:

问:公司超高项目的竞争格局如何?终端产品如何分类?

答:特种防护类、航天航空类产品的品质要求最高。其次二类产品包括:绳索类,有一部分色丝需求,质量很轻,差异化显著,毛利比较高;海洋类,生产工艺难度也比较高。三类:防切割手套丝,工艺难度低,价格战激烈;家纺场景分两种,一种是质量要求不高的床垫、餐桌布,另一种是细旦丝类的床上用品,因为超高纤维有天然的凉感,抗螨抗污性能较好。

问:公司超高二期项目的毛利率怎么分析?

答:公司超高二期3000吨项目于8月底安装完毕投入运营,整体产线仍处于爬坡阶段。在爬坡期间产品质量可能会有起伏,毛利率表现会是逐步提升的过程。2024年整体毛利率会有改善。

问:销售费用下降的主要原因?如何展望?

答:公司对三费的控制比较严格。销售费用的下降主要因为服装业务的收入规模下降,公司主动调整产品结构、客户结构,代理和直营业务的占比也在陆续调整。

服装业务未来接单边际改善,销售费用总量也会相应增长,但是公司降本增效的成效会持续落地,可能会体现为销售费用率的波动。

问:一季度业务表现如何?2024年整体展望如何?

答:2024年一季度已经能够感受到国内经济形势的向好发展。精纺作为公司拳头产品,一季度订单比较充足,尤其外贸方面环比2023年四季度有明显提升,2024年整体展望仍有一定挑战性,公司计划在技改完成后保持平稳运行。

服装业务2023年收入下滑,主要原因是终端采购预算收紧、需求不佳,业绩端公司通过降本增效,完成了既定目标,一季度目前订单比较优质。新材料方面,二期项目已经投产,还在产能爬坡阶段,一期目前依然保持着比较高的产能质量。

锦纶项目目前设备陆续进厂,土建已经完成,锦纶对下游的功能性面料的支撑性更强,品质更优,锦纶项目公司将大刀阔斧,尽快上马,为公司业绩成长打开另一条路。

问:公司超高业务2023年的出货量?

答:超高23年整体销量1500吨+。一期产品规格和价格比较高,二期9月份开始试生产,品质仍在爬坡中。综合的产能利用率103%左右。

问:2024年产线升级是否已经完成?后续的资本开支计划?

答:2023年底完成了IPO的智能改造项目,2024年在产销方面、产品结构方面都会有升级。后续资本开支主要集中在锦纶项目。

问:公司的分红计划?

答:公司2023年做了6000万的股份回购。除此之外,公司2023年也持续30%的现金分红比例。未来随着公司净利改善,公司还会继续保持30%比例的分红给投资者更多的回报。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端