搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 李萍

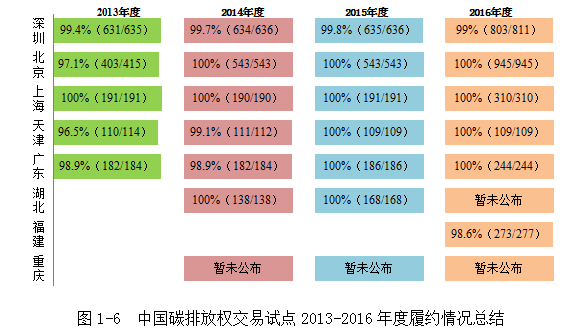

读特记者 李萍9月17日,由碳排放权交易湖北省协同创新中心、社科文献出版社在京发布了《碳排放权交易蓝皮书:中国碳排放权交易报告(2017)》。该蓝皮书指出,目前,深圳、北京、上海等碳交易试点地区的碳交易市场一次履约率不断提高,整体接近99%的履约率,而且每年的按期履约率都明显好于前一年。

履约率是评价试点碳市场制度设计与实施运行情况的一面镜子。该蓝皮书指出,从各试点的履约情况来看,整体接近99%的履约率,而且每年的按期履约率都明显好于前一年,反映出无论是以地方人大立法还是政府规章为基础的碳交易制度保障,都对控排企业形成了一定的政策约束力。经过三至四年的运行,各试点认真评估总结履约年积累的经验和教训,并进一步完善试点相关制度设计和实施运行,更加注重前期培训和履约管理,使得试点企业更加熟悉碳市场的履约机制、市场行情、系统操作等,试点企业的主动履约意识逐渐增强。试点积累的经验教训,将为全国统一碳市场的建设提供重要借鉴。

![]()

同时,蓝皮书指出,履约期间量价齐升现象明显。虽然大部分重点排放单位对碳交易的认识程度和重视程度逐渐提高,但是根据课题组的调查,很多控排企业并没有成立专门的配额管理部门或指定专门人员进行配额交易操作,另外大部分企业主要还是为了履约才进行的碳交易,因此直到履约期临近才开始进行自身配额的计算与交易。2014年—2016年,试点地区碳交易市场履约期最明显的共同特征就是市场成交量激增、交易价格出现不同程度的上涨,并伴随较大的波动。以2014年为例,首次履约的深圳、上海、广东三地在5—7月的成交量分别占各自区域全年成交量的69%、65%和85%,北京和天津的这一比例甚至达到了90%,上海、深圳两地市场履约月份的成交量环比分别增长了672%和516%。

蓝皮书认为,配额短缺的控排企业会接近履约期时才购买配额,其中一个原因是中国碳市场主要为现货市场,没有太多低成本的对冲工具。另一个更重要的原因是中国控排企业对碳交易的认识不足,也对碳交易持着被动的态度。这种在履约阶段和非履约阶段严重不对等的交易量不利于创造碳市场的流动性和发现真实的碳价格。

虽然各地碳市场已经运行3-4年的时间,但是碳交易的活跃度仍然比较低,仍表现出较强的履约驱动的特点,控排企业参与碳市场的动机仍然以履约为主,在非履约期内的参与度比较低,以投资或投机为目的交易仍占少数。

蓝皮书指出,对于不能按时履约或者未能履约的企业,各试点都制定了相应的惩罚措施,包括罚款、扣除配额、计入失信记录、取消优惠政策等,如深圳未履约企业将受到失信惩罚和取消财政资助处罚,责令限期仍未补缴的,发改委将从其注册登记簿账户中强制扣除与其超额排放量相等的配额,不足部分从其下一年度配额中直接扣除,并对其处以超额排放量乘以当年1月至6月碳市场配额平均价格三倍的罚款。

目前,各试点均允许使用CCER进行抵消。不过,蓝皮书也指出,推迟完成履约现象普遍。正是由于我国碳市场履约驱动的特点,大部分重点排放单位都选择在履约期到来才开始筹备相关工作,甚至面临处罚时才不得不开始准备配额,导致试点地区履约整体推迟。

蓝皮书建议,在全国统一分配标准之上,通过其他方式解决地区发展的差异性;需要避免由于配额分配带来的地区发展问题;需要建立动态的配额调整机制;尽快建立相关配套管理机制。

编辑 刘彦

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端