搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 张程 文/图

读特记者 张程 文/图记者21日获悉,腾讯旗下微保平台联合腾讯用户研究与体验设计部。正式发布《 2018年互联网保险年度报告》(下简称《报告》),其中显示,有75.2%的网民表示接受互联网购险,包括微信在内的支付渠道是互联网购险的首选。由于不同人群对保险的需求不一,因此第三方保险平台凭借其“小快灵”的打法,逐渐占据不少市场份额。

网民首次购险年龄平均28.7岁

《报告》中显示,互联网保单量在5年间增长了18倍,根据中国互联网络信息中心发布的网民数据进行推算,目前互联网保民数量约在2.22亿左右,28.7岁是网民首次购险的平均年龄。值得关注的是,作为父母为自己购买过保险的群体,“保二代”购险意愿更强,更愿意拥抱互联网保险。《报告》同时指出,网民最担心发生疾病和意外,因此购买率前三的复杂险分别是长期意外险、长期重疾险和寿险。

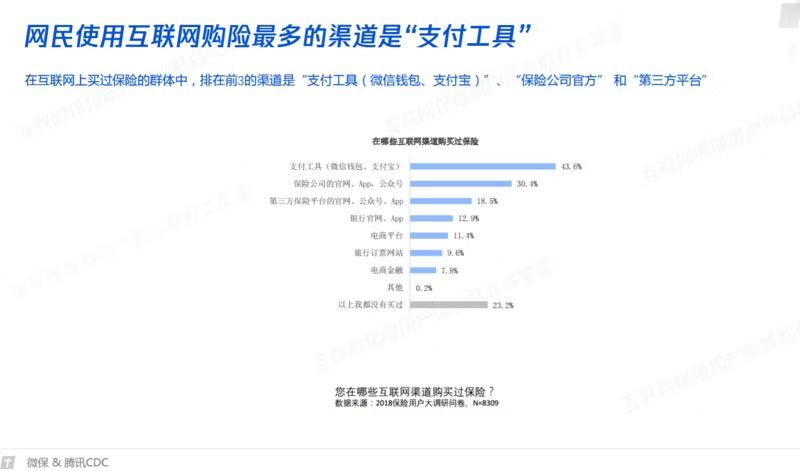

《报告》显示,目前有75.2%的网民开始对互联网购买保险持接受态度,而在还未购买过保险的网民中,互联网已成为仅次于保险业务员的、认知度排名第二的购险渠道;在互联网购险渠道中,认知度最高的是“支付工具”和“保险公司官方”,“银行、第三方保险平台”的认知度则位于第二梯队;在互联网上买过保险的群体中,排在前三的渠道是“支付工具(微信钱包、支付宝)”、“保险公司官方”和“第三方平台”。

有观点指出,第三方保险平台基于大数据能力与不同的场景,对保险产品的选择和把控上,更能适应用户的需求。“微保基于连接、大数据、安全、场景四大核心能力,结合用户触达、风险识别、网上支付与保险公司的精算、承保、核赔和线下服务能力,共同构成了互联网保险新型生态。”微保相关负责人如此表示。

一位保险业人士指出,未来互联网保险仍然有不少提升空间。“例如可实现电子化核赔,提升赔付效率,根据健康数据差异化定价来提高性价比,为消费者提供更加清晰的理赔指引,并提升购买互联网保险的社交功能与互动等。”

四类群体驱动不同购险行为

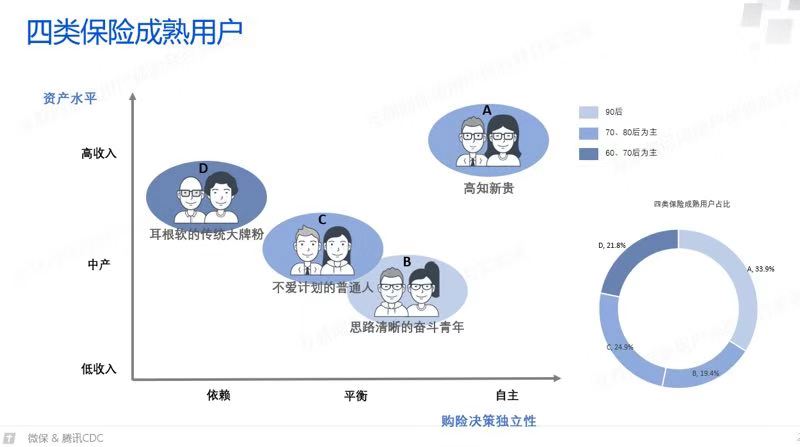

怎样才算一个成熟的保险用户?《报告》认为,已经购买过重疾险、医疗险、长期意外险等复杂险种的人群,可以称之为“保险成熟用户”,这类人在网民中的占比为33.4%。对此,《报告》定位了四类保险成熟用户画像,分别是“高知新贵”、“思路清晰的奋斗青年”、“不爱计划的普通人”和“耳根软的传统大牌粉”。

其中,“高知新贵”以70、80后有娃的高收入白领为主,家庭月收入主要集中在1—2万之间。他们的首次购险平均年龄为29.2岁。对这类人群来说,特定人生阶段所发生的事件如工作、婚育等,导致他们的保险意识加强,保险购买也主要是由他们的内在需求引起,而不是被外界因素所驱动。在购买保险时,他们通常会仔细阅读条款,更信任保险公司官方渠道和第三方平台,倾向于按家庭收入的百分比来规划保险支出。

对初入职场在大城市打拼的未婚90后而言,作为“思路清晰的奋斗青年”和“保二代”的主力军,他们平均在21.7岁就开始购买保险。对他们而言,保险是一件优先级较高的事情,在收入不多的情况下就开始了自己的保险规划,由于信息渠道偏线上,这类人对互联网保险的接受度较高,也更多会考虑为父母购置保险。

以80后为主的中低收入普通人则一般是由外部恶性事件触发了他们对保险的关注,这类用户在购买保险时,更依赖业务员提供各类信息。

对中高收入的三四线中年白领来说,他们更多属于“耳根软的传统大牌粉”。这类用户购买保险的需求更多是由业务员的引导而产生,因此他们大多只买大公司的保险产品,也是四类人中对保险条款关注度较低的,由于这类用户较少对保险购买进行规划,他们实际上的保费支出也更高。

编辑 赵偲容

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端