搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 邹媛

读特记者 邹媛2017年是令人惊叹的一年,全球经济却经历了过去十年来最强劲的复苏,中国经济也表现出超预期的韧性,给了所有投资者一个大大的惊叹号。2018年已然来到,作为新时代元年,改革开放40周年,全球以及中国经济走势将如何?招商银行宏观研究团队推出了《新时代的中国想象:2018年经济展望》年度经济报告,对2018年经济走势及大类资产投资策略进行了分析与展望。

全球经济稳步增长

回顾2017年全球经济表现,招商银行认为,2017年全球经济表现为2008年金融海啸以来最佳,美国经济保持扩张韧性,欧洲、日本经济有所加速,中印经济表现稳定,其他新兴市场也已扩张为主,此前市场担心的新兴经济体在美元加息周其忠爆发危机的担忧有所缓解。“目前,全球经济已经进入正反馈阶段,发达经济体内生动力坚实,并逐步转化为对其他国家的外生驱动,预计全球经济的良性正反馈有望在2018年延续。”

具体来看,美国经济延续前两年的景气走势,各项经济指标都有改善。招商银行认为,美国30年来的最大税改在2017年年末落地,这有望对2018年及更长期的美国经济带来积极影响。短期内,对美国企业海外利润汇回的作用会比较明显,且能够刺激家庭消费和企业投资支出明显增加。

此外,由于失业率的持续下行,人力资源非常紧张,美国明年工资增速爆发的概率很大,其通胀有望冲破疲软走势。美联储明年加息三次概率最大,若税改对经济短期刺激作用显著,通胀超预期上行,那么联储很可能加快加息脚步。

再看欧洲,招商银行认为,受益于内部成员国之间结构持续优化,2018年欧洲有望延续复苏,但仍保持乐观偏谨慎的态度。其中,不确定因素在于欧盟内部政治风险不断聚集,西班牙加区独立事件、意大利选举可能影响其明年经济表现,且英国退欧影响尚未完全显现,高基数背景下德法也有回落风险,因此朋年欧洲经济表现还要边走边看,但经济增速大幅下行至2%以下的可能非常小。

2018年,新兴经济体值得期待。欧美消费强劲带动制造业经济体发展,石油、煤炭、铁矿石、有色金属等大宗商品价格持续高位,拉动资源型经济体复苏。

国内消费升级仍将持续

2017年中国经济韧性十足,实现超预期增长。进入2018年,从“三驾马车”中的消费来看,招商银行认为,收入的提高对刺激消费或可隐约期待,不过居民消费性支出的大幅走弱等也给消费带来隐忧。预计2018年消费难有大的起色,但下行空间有限,整体平稳,同时居民追求美好生活意愿加强,消费持续升级。

再看投资方面,从往年数据分析,2016年开始,非民间投资增速开始急剧上涨,而民间投资在2016年7月达到历史低点2.11%,因此,综合来看,招商银行认为2018年整体固定资产投资增长将是稳中有降的格局。基建投资增速大概率承压,出现新一轮朱格拉周期的可能性较小;在需求未明显好转的背景下,出现新一轮朱格拉周期的可能性较小,2018年制造业投资预计将稳定在4%左右;商品房销售下滑的趋势基本确定,销售与资金来源形成的负反馈机制进一步制约房地产投资的反弹。

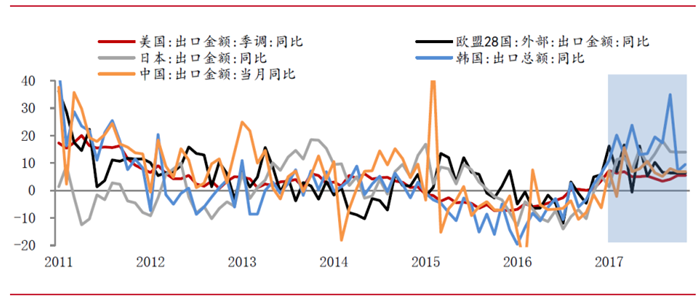

从外贸带动作用来看,进出口是2017年经济超预期的主要边际贡献因素,随着全球经济进入正反馈阶段,2018年出口增速预计在6%左右,进口增速小幅回落至10%左右,进出口对GDP拉动效应与2017年相比略有转弱。

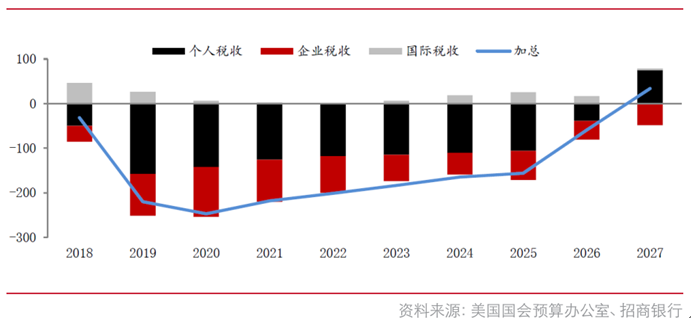

在全球货币环境宽松的背景下,招商银行预计,2018年国内将延续稳中偏紧的态势。整体来看,2018年货币政策将保持“政策定力”,存贷款基准利率大概率不变,定向降准也不意味着货币政策的转向。在重塑中央和地方财政关系的指导思路下,地方政府隐性财政扩张将受到严格限制,同时财政政策将更加侧重公平。

A股市场具估值优势 房价将趋于分化

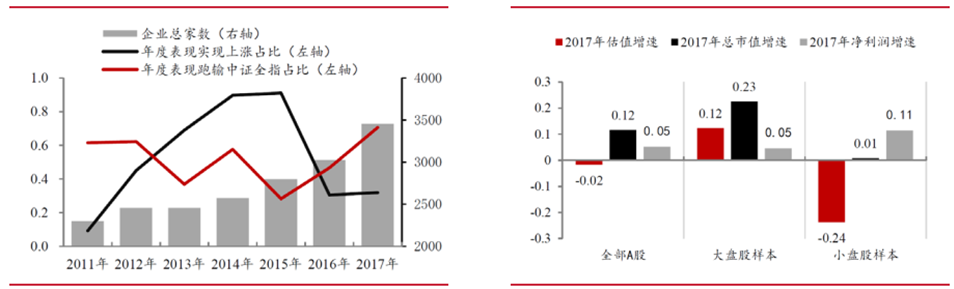

回顾2017年,资产轮动加快,“避险”和“填坑”成为了主旋律。而展82017年,应该如何配置大类资产呢?首先分析A股市场,从整体估值水平来看,目前仍处于2012年以来历史偏低位置,接近半数指数低于2016年年初熔断时的估值位置。

因此,招商银行认为,A股市场处于长期机遇与短期风险并存的交错期,从战略(1-3年)的角度看,A股具备明显的估值优势、投资者结构调整及制度持续完善的条件,加上房价快速上涨周期暂难重现,以及债市去杠杆进程尚未结束,A股具备较好的大类资产配置价值,也将吸引资金流入。

![]()

从战术(1年以内)的角度看,2018年信贷收缩、去杠杆进程提速以及海外政策变化都将导致流动性相互作用及影响路径更为复杂,对A股上行也会构成一定的负面制约,但是企业盈利保持较高增速及风险偏好选择对市场的影响中性偏正面,因此我们重申战略上对A股并不悲观。

具体板块上,建议重点配置高端先进制造,主要包括5G、半导体、人工智能等;核心资产仍建议优先考虑盈利增长稳定的消费医药板块;以及持续受益政策红利的环保板块等。

值得一提的是,在招商银行看来,2018年港股市场具备不少利好因素,恒指目标有望至35000点。具体来看,首先是中国经济显示较强的韧性,中国资金外流忧虑下降;其次港股企业盈利继续上升,估值有望小幅上调,北水南下增加。但与此同时,一些因素也将限制港股升幅,包括人民币回升势头暂告一段落, 恒指估值与外围股市的优势已逐渐收窄,以及美联储加息,香港市场资金料受影响而逐渐减少等。

最后,再来看大众最为关心的房地产市场走向。招商银行认为,2018年房地产市场将从“市场化”转向“市场与政府并举”,政府将在未来的房地产市场中发挥重大作用,重点将是平抑房价、分流购房压力以及解决中低收入人群住有所居。展望未来,全国范围内房地产价格大幅波动的风险趋于缓和,一线城市房价上涨的速度将放缓,大城市房价上涨最迅速的阶段或许已经结束。

编辑 黄子芸

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端