搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特新闻记者 陈晓玲

读特新闻记者 陈晓玲

车辆异地发生事故,对方全责,4S店定损额4万元,保险公司定损额1万元,金额差距大,车辆停在4S店至今3个月迟迟未修。近日,河北唐山的田先生向读特新闻热线报料,讲述了他在湖南衡阳发生交通事故后的经历。

事故车(报料者供图)

4S店与保险公司定损差额大

事故车一拖3月未维修

据介绍,为田先生的事故车定损的是中国人民财产保险股份有限公司衡阳市分公司(以下简称衡阳人保财险)。

田先生介绍,2023年12月12日下午5点05分许,他驾驶自己的奥迪小汽车在湖南省衡阳市衡南县G322云集镇路段发生交通事故,交警判定对方全责。随后对方车主向保险公司报案,将由衡阳人保财险负责对田先生的受损车进行定损理赔等后续事项。

“保险公司的工作人员没有到事故现场,是车辆拖到交通事故快赔处时进行勘察的。工作人员还提出到他们的合作汽修厂维修车辆。”田先生说,他在异地发生事故,首先想到的是到4S店维修才放心,因此拒绝该保险公司勘察员的建议。

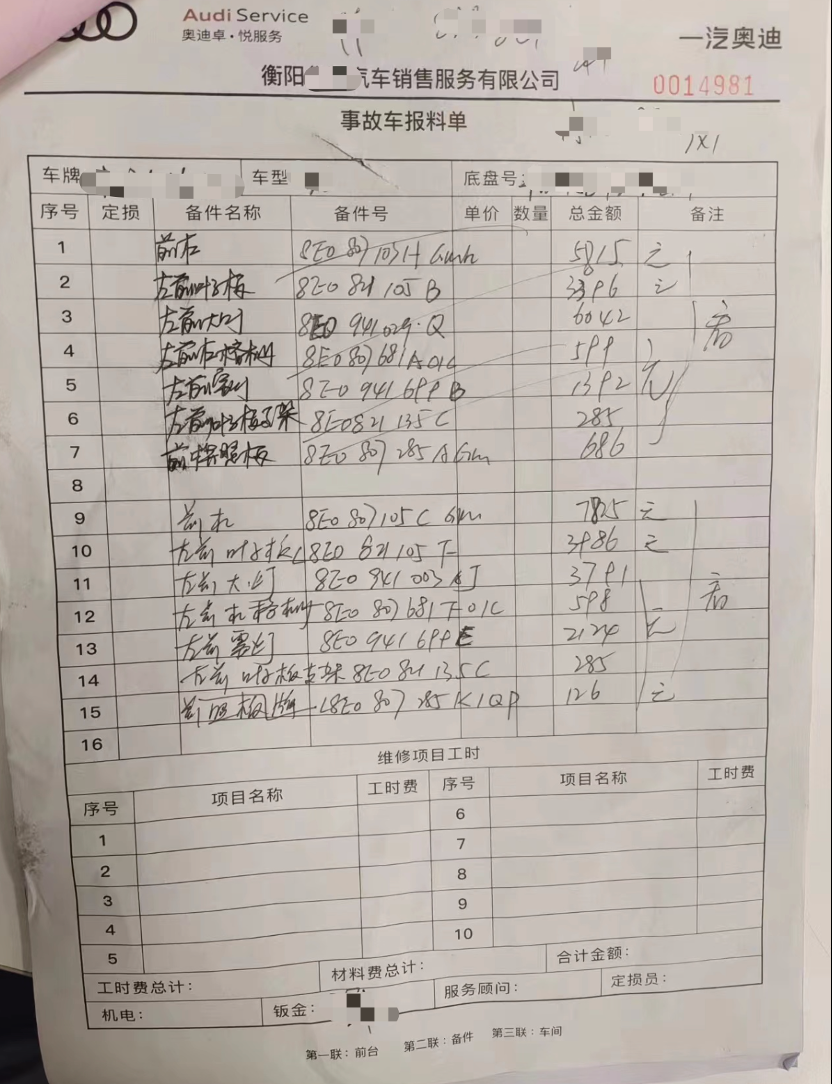

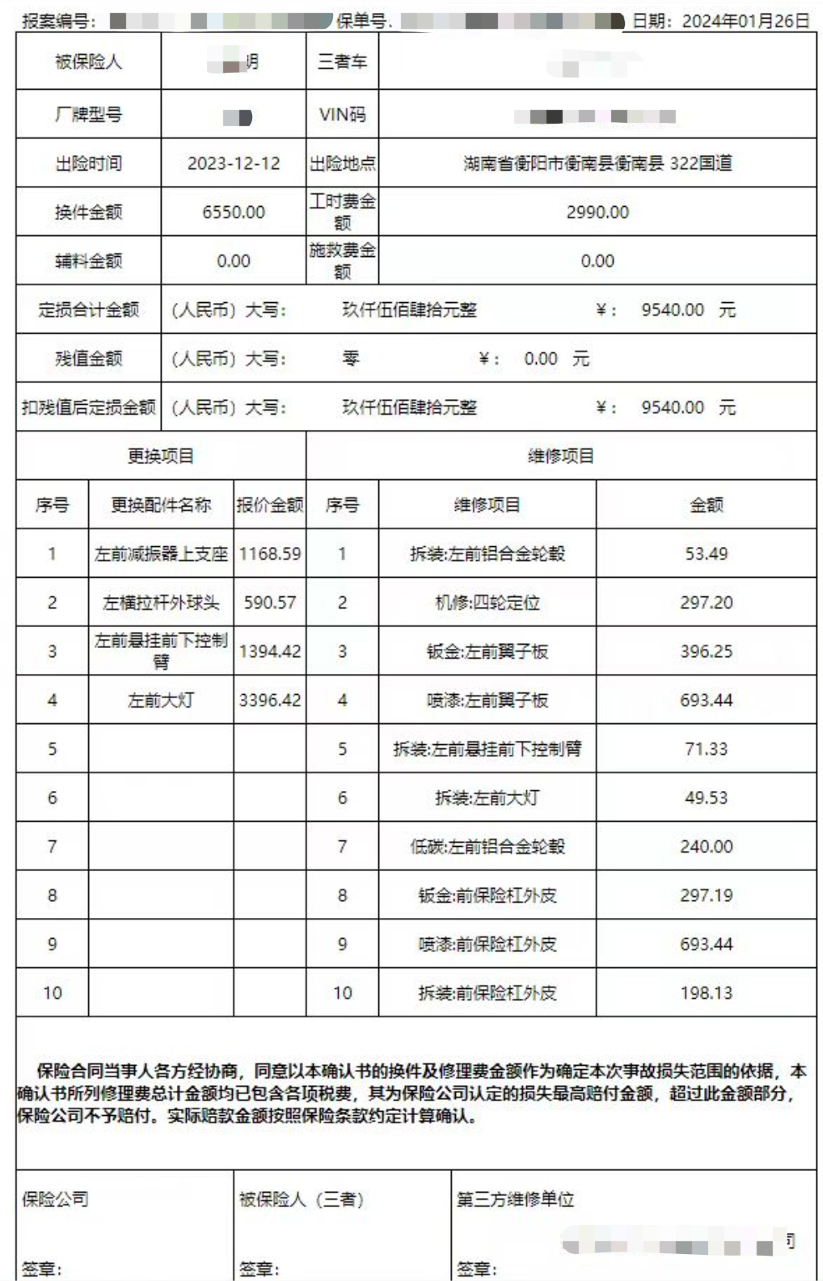

2023年12月17日,田先生委托衡阳市衡南县某4S店定损维修。根据该4S店提供的预估定损报价单,预估需更换和维修的定损额合计在4万元左右。但此方案并未得到衡阳人保财险的认可。直至2024年1月10日,衡阳人保财险和4S店工作人员一起拆解受损车辆,保险公司最终认定予以理赔的定损额为1万元左右。而此时距离事故发生已过去近一个月。

4S店提供的预估定损报价单(报料者供图)

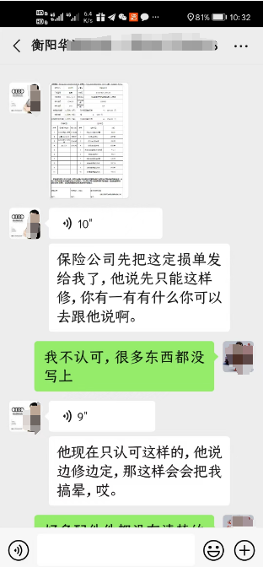

“期间(保险公司)更换了两次定损员,有部分明显损坏需要更换的配件不给换原件,只给修复。”田先生说,由于担心修复的效果无法保证,他提出希望保险公司提供书面承诺,承担后续可能再次维修产生的费用,保险公司并未同意。就此,田先生与衡阳人保财险针对定损差异的协商陷入了僵局。

保险公司出具的定损单(报料者供图)

据衡阳人保财险2月21日向田先生发送的告知函显示,由于田先生对本案三者车定损理赔一事存有异议,未协商达成一致,故保险公司无法理赔赔款。因田先生已返回河北唐山,后续建议通过衡阳银行保险业调解委员会介入与其当面沟通协调处理争议;或由双方委托共同认可的有资质的第三方进行评估。

田先生介绍,目前当地银行保险业调解委员会尚未介入协商,在共同委托第三方评估机构这一环节也让他十分被动,“我不是本地人,对找第三方的事不太了解。”

定损额差距从何而来?

3月7日下午,记者辗转获悉负责该起案件的定损工作人员,并与其取得联系,在表明身份的情况下询问该案件有关事项。该名定损工作人员回应称,其未到现场不太了解车损情况。而对于该公司常规的定损流程、理赔周期、争议协商等具体细节,该工作人员以无法确认记者身份为由不愿做更多说明,“按照正常流程走,自然会推进。”

记者提出通过视频、邮件等方式发送身份核实信息,该工作人员仍然坚持让记者到其企业所在地上门面谈,拒绝透露详情。

4万和1万的定损差异究竟如何产生?4S店经理钟先生表示,给田先生的预估单是根据其车辆外观损坏程度和可能存在的问题报的,“以明显撕裂的前杠为例,更换原厂件需要七八千块,做修复处理只要几百,差价就起来了。” 钟先生认为,保险公司认定的定损额,预计难以达到理想的维修质量,“但能理解保险公司的立场,毕竟受损车的车龄有十五六年了。只不过从车损程度来看,按现在的定损修了之后再全车检查,估计还得修,这部分可能再产生的费用该由谁来承担,一直协商不下来,我们不好去预定配件,也没法修车。”

田先生与4S店工作人员聊天记录截图(报料者供图)

钟先生认为,车主和保险公司负责跟进的定损人员,主要经过电话和线上而较少当面沟通,是定损争议协商周期长的主要原因,“希望双方后续能面对面、真诚协商,才能往前推进。”

3月11日,田先生终于与衡阳人保财险、4S店工作人员三方一起,前往当地交通事故快赔中心想要选定第三方机构评估,然而该中心称已不再办理相关事宜,需找当地物价局或其他第三方机构办理,定损争议一应事项再次被搁置。

田先生的车(受访者供图)

律师:及时取证 通过诉讼提高维权效率和成功率

据悉,田先生已向湖南当地银保监会投诉,希望尽快敦促保险公司推进定损和维修车辆流程,并赔偿因无法使用车辆期间产生的交通费和误工费。

对此,深圳市律师协会民事侵权法律专业委员会秘书长、北京市盈科(深圳)律师事务所张丽华律师表示,由于当前涉及该案件的信息主要来自消费者一方,无保险公司提供的有效信息,无法判断保险公司是否存在实质的侵权行为。建议田先生通过诉讼渠道,针对定损相关事项存在的差异,可向法院提出申请由法院指定第三方机构进行鉴定评估。而对于田先生所主张的保险公司侵权行为和赔偿诉求,司法机关根据双方的举证材料,才可判定保险公司是否存在怠于履行义务及其他侵权行为,是否应当承担相应赔偿。

同时张丽华律师建议广大车主,当发生事故且与保险公司之间存在较大争议时,应第一时间合法取证,对事故当时的车辆受损状况、协商过程等保留充分证据,及时联系当地交通管理部门、银行保险业调解委员会等第三方机构介入协商。若协商仍无果,可及时通过邮寄等书面合法渠道向理赔机构发出告知函或律师函,明确告知自身诉求,以推动理赔机构的积极应对,提升理赔的效率,减少因理赔处置周期过长而造成的损失。

编辑 黄小菊 审读 张蕾 二审 李怡天 三审 万晖

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端