搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

3月11日,三大指数开盘涨跌不一,沪指跌0.11%,深证成指涨0.01%,创业板指涨0.54%。

盘面上,黄金概念、飞行汽车概念、电气设备、建材、有色等板块涨幅居前;通信设备、半导体、IT设备等板块跌幅居前。

Wind统计显示,两市及北交所共1872家上涨,2551家下跌,平盘有927家。

资金方面,央行今日进行100亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因今日有100亿元7天期逆回购到期,实现零回笼零投放。

两融方面,两市融资余额增加12.8亿元,合计14517.61亿元。

汇率方面,人民币对美元中间价报7.0969,调升9个基点。

市场分析人士指出,此次A股开盘后的涨跌不一现象,反映出投资者对不同板块和个股的预期存在差异。沪指的下跌可能受到部分权重股调整的影响,而深证成指和创业板指的上涨则显示出中小市值股票的活跃度较高。

A股近期高位盘整,进入3月中旬,行情将如何表现?

多家券商认为,今年全国两会政策目标符合预期,释放了中央加杠杆、财政政策发力的信号,短期修复行情有望延续,当前可紧密关注右侧确认信号,市场有望迎来更佳的布局时点。

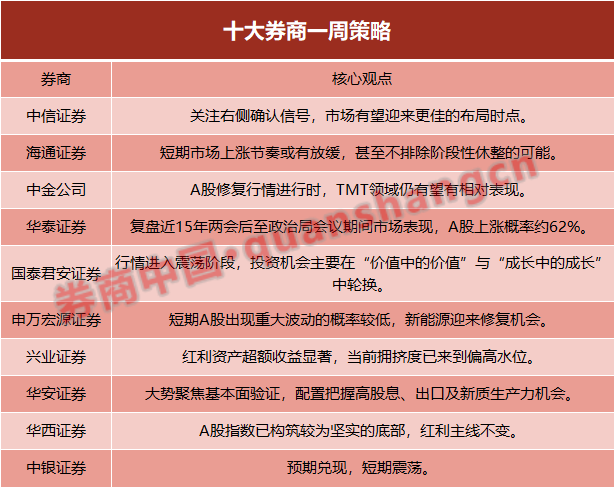

机构观点

中信证券:关注右侧确认信号,市场有望迎来更佳的布局时点

两会政策目标符合预期,经济平稳运行,但目标实现仍需政策协同加力,设备更新、地产支持和特别国债投向等政策落地值得密切关注,A股市场生态缓慢修复,春节以来增量资金缓慢入场,依然呈现活跃资金定价的特征,建议坚持红利加主题的杠铃式配置结构,预计新质生产力相关的主题将持续得到政策催化,当前紧密关注右侧确认信号,市场有望迎来更佳的布局时点。

海通证券:短期市场上涨节奏或有放缓,甚至不排除阶段性休整的可能

底部第一波反弹行情仍在延续中。当前政策面和资金面的积极变化仍在支撑行情展开。对照历史本轮行情上涨速率明显较快,市场也积累了一定的获利盘压力,接下来也应注意,短期市场上涨节奏或有放缓,甚至不排除阶段性休整的可能。

短期行业或轮涨,中期重点关注白马股,重视受益于两会政策催化的硬科技制造及医药,硬科技制造重点关注电子、数字基建和数据要素、AI应用,医药重点关注2024年业绩有望占优的创新药/血制品/高值耗材。

中金公司:A股修复行情进行时,TMT领域仍有望有相对表现

考虑到A股市场估值仍处于历史偏底部位置,与全球市场比较也处于明显偏低水平,短期修复行情有望延续,中期走势则取决于政策环境,尤其是财政和货币政策的协同发力。另外,年初至今调整较多且近期有科技进步预期驱动及新质生产力相关政策催化下的TMT领域仍有望有相对表现,互联网、计算机、电子板块有望继续活跃;设备更新和消费品相关板块可能有阶段性机会。

兴业证券:红利资产超额收益显著,当前拥挤度已来到偏高水位

年初以来红利资产超额收益显著,当前拥挤度已来到偏高水位 。不过,即便短期拥挤度来到高位,但从中长期维度看,红利资产仍将构成重要主线方向。一方面,高胜率投资下,需重视红利板块的“新底仓资产”属性。另一方面,高景气仍然稀缺,也成为市场聚焦红利的重要背景。此外,即便经历上涨,当前红利板块股息率仍在高位,且仍有望受增量资金配置驱动。红利板块以外,随着景气线索逐渐明朗+风险偏好修复,高景气、高ROE两条主线也需提升关注。

华安证券:大势聚焦基本面验证,配置把握高股息、出口及新质生产力机会

展望后市,两会政策定调基本符合市场预期,后续市场聚焦点重回经济基本面数据验证,预计后市仍将维持震荡格局。一是两会对于财政政策以及货币政策定调基本符合预期,市场更多聚焦特别国债发行、新质生产力逻辑链条并关注财政政策、货币政策未来具体执行落地情况;二是3月即将公布1-2月经济数据,也是开年以来最能真实反应经济修复力度的一份数据情况,市场侧重点由政策预期转向基本面验证;三是海外美联储主席表明年内降息确定性高,但节奏尚未确定,海外流动性的预期边际好转。以上组合将带动市场进入震荡格局,前期涨幅巨大的成长弹性品种或迎调整。

稳健资产再受青睐,配置出口景气机会及春季开工,继续关注“新质生产力”。

(综合来源:证券时报、澎湃新闻、每日经济新闻、券商中国等)

编辑 高原 审读 张蕾 二审 郑蔚珩 三审 万晖

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端