搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

今年,购房者们遇到一个普遍麻烦

——因额度紧张、房贷迟迟未放款

不过,最近“风向”有些变了!

近期,金融主管部门接连

释放“保障刚需合理个贷需求”信号

人民银行第三季度金融统计数据发布会称

房贷供需关系将回归正常

银保监会要求

要督促银行落实房地产开发贷款

个人住房贷款监管要求

保障好刚需群体信贷需求

金融主管部门接连“喊话”

是否让房贷变松了?

一起来看↓

问:房贷松了吗?

答:真的松了!最快一个月可放款

“终于放款了!”焦急等待半年之后,刘小姐的房贷终于在11月最后一天放款。和她的感受一样,大多数用户反馈,近期明显感受到银行放款速度加快了,等待了一段时间的房贷都在近期陆续到账了。

记者逐家调查发现,与此前调查中各家银行纷纷表示额度告急不同,在本次受调查的22家银行(网点)中,有16家银行明确表示,目前有房贷额度。

一位大型按揭中介相关负责人告诉记者,目前不少银行已经基本上消化了前期堆压的房贷,部分银行陆续有新增房贷额度。这与往年,银行四季度房贷额度最为紧张有所不同,也说明监管“喊话”效果明显。

随着房贷额度的放松,大多数银行的放款周期也开始提速。工行广州分行表示,随着房贷额度有所放松,市场成交量下跌,平均等待时间将逐渐缩短。

从各银行反馈放款时间看,普遍从此前的无法预知、等待半年以上,调整为3个月以内。其中,最快的是建行广州分行。有按揭中介表示,建行广州分行目前额度较为宽松,预计一个月内即可放款。不过也有多家银行表示,难以预料,需要根据明年的政策确定。

问:首套房利率“普降”?

答:并没有!但有大行降价

今年以来,广州房贷利率出现过多轮上涨。尽管近期部分银行额度出现松动,拖了好几个月的房贷终于放款,但记者综合各银行办公室、客户经理、按揭中介数据发现,广州房贷利率并未出现整体下调趋势。

虽然整体调整趋势未现,但有大行已经先行下调了首套房贷利率——记者从一名按揭中介处了解到,建设银行首套房贷利率下调20个BP至5.65%,为国有大行中最低。

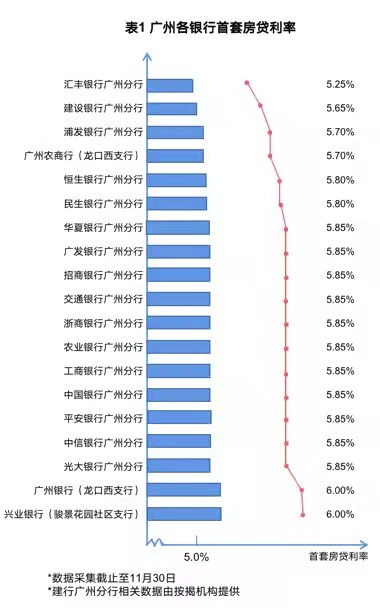

记者在调查中发现,目前广州首套房贷利率报价最高为6%、最低为5.25%;在可比的19家银行中有11家报价5.85%。具体来看,广州银行龙口西支行、兴业银行骏景花园社区支行报价最高,均为6%;最低的报价则来自汇丰银行广州分行,首套房贷利率为5.25%。

记者算了一笔账,首套房贷利率报价最高、最低银行间相差75个BP,若以贷款500万、期限30年计算,每月月供相差2367.34元。

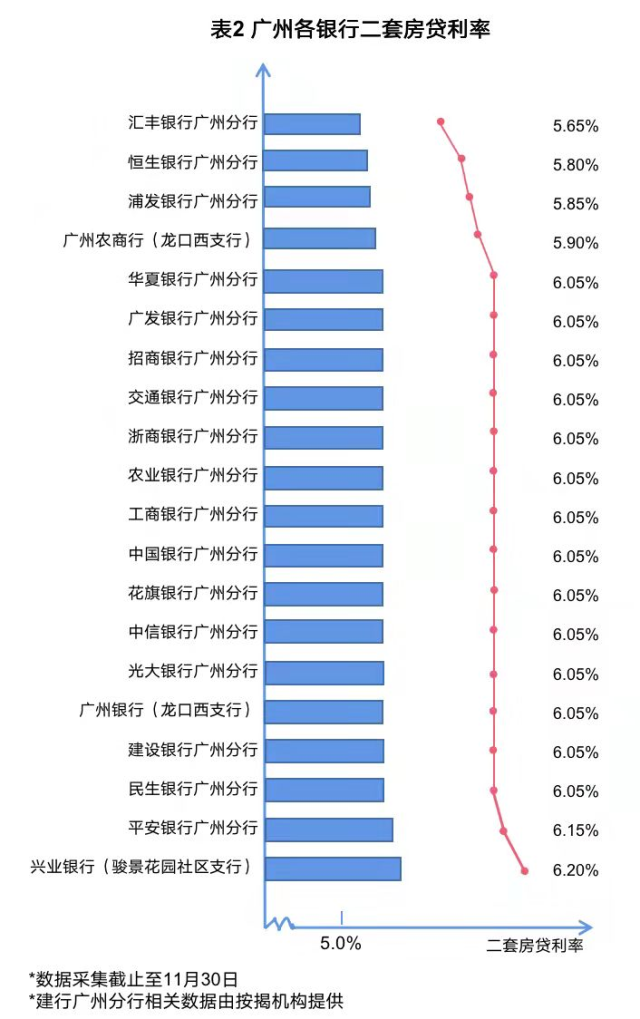

二套房贷利率报价最高为6.3%、最低为5.65%;在可比的20家银行中有14家报价6.05%。其中最高的也是兴业银行,前述客户经理向记者表示,该网点二套房贷利率在6.2%-6.3%左右,“具体价格是多少,要看客户的具体情况”。这名客户经理强调,现在房贷利率没有优惠,建议记者向外资银行咨询,“他们的利率好像比较优惠的”。事实也是如此,20家银行中汇丰银行二套房贷利率报价最低,为5.65%。

记者算账发现,若以最高6.3%、最低5.65%计算,二套房贷利率相差65个BP,若以贷款500万、期限30年计算,每月月供相差2086.85元。

问:二手房参考价只供“参考”?

答:银行依据不同标准放贷

除了利率和放款速度,下半年以来,刚需购房者关注的另外一个焦点问题集中在银行对于贷款金额的评估机制上。

市民们的担忧来自于三个月前的广州房产新政。8月31日,广州市住房和城乡建设局发布二手住房交易参考价格机制的通知。当晚,还发布了首批热点区域96个住宅小区二手住房交易参考价格名单,名单上多个小区的参考价大幅低于此前实际成交价。新政发布后,即有部分银行表示将跟进按照参考价评估贷款金额,导致有上述小区购房计划的购房者能够获得的贷款额度大幅下降。

真相如何呢?根据各家银行官方提供的信息,记者发现,参考价的“参考”意义仍然明显。工商银行广州分行、农业银行广州分行、中国银行广州分行、招商银行广州分行、浦发银行广州分行、光大银行广州分行、平安银行广州分行等11家银行官方表示,目前仍在执行参考按照二手房指导价评估贷款金额。

根据广发银行广州分行、民生银行广州分行提供的信息,上述两家银行执行的是以“评估价格和住建部门网签备案合同价孰低”的原则来评估贷款金额。交通银行广州分行则表示,“按照交易价格、评估价、指导价孰低原则”来进行贷款评估。来自汇丰银行广州分行的信息也显示,该行的住房按揭贷款业务将参照多种因素,包括但不限于广州二手住房交易参考价格。

不过,值得注意的是,记者发现有部分银行并未严格执行按照参考价评估贷款金额。光大银行广州分行一位负责个贷业务的工作人员表示,目前该行二手住房按揭抵押物价值的核定可以按照评估公司提供的专业评估价放贷,但评估价不是唯一参考依据,还需参考网签合同价。

广东省住房政策研究中心首席研究员李宇嘉在接受21世纪经济报道采访时表示,二手房参考价主要功能是给市场提供公允的、合理的价格信号,商业银行是市场化机构,采取怎样的贷款认定模式,没有一定要按照二手房参考价,商业银行只要符合国家差别化的住房信贷政策,没有违背国家的金融财经纪律,就不存在说一定要按照二手房参考价来评估贷款。

问:市民心态发生怎样的变化?

答:心态更开放

银行额度松绑,不少人终于等到了久违的贷款。与此同时,一些前期处于观望状态的市民,心态上变得更加开放,已经将看房、放盘提上日程。

“卖房的贷款放了!”近日,广州市民王先生终于松了一口气。今年初,他想通过“卖一买一”置换一套更大的房子,不料银行房贷额度收紧,“卖一”的贷款迟迟下不来,一拖就是7个月。“房子4月就已经过户给买家了,但到11月贷款才下来。”

王先生说,“卖一”的贷款放不下来直接导致“买一”无法接续进行,他的卖家逐渐失去耐心,甚至“几度想反悔”。如今,王先生“买一”的贷款已经完成递件,“银行说大概1月能放款,这已经比卖房子快很多了,我很满意”。

同样值得一提的是,此前因银行贷款持观望态度的市民,对市场的态度变得更加积极。“现在贷款放得快一些了,我也敢换房了。最近已经把手头的房子挂到中介平台放盘了,这周末也准备去看一些二手房源。”广州市民张先生表示。

来源:南方+客户端

编辑:吴俊霞

校审:周锦春

转载请注明

报料

报料  读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端