搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

近日

深圳市中级人民法院发布的

一则破产清算申请公告引发关注

昨天(5月11日)

相关话题“退休夫妻月入1.2万负债1.2亿”

冲上热搜

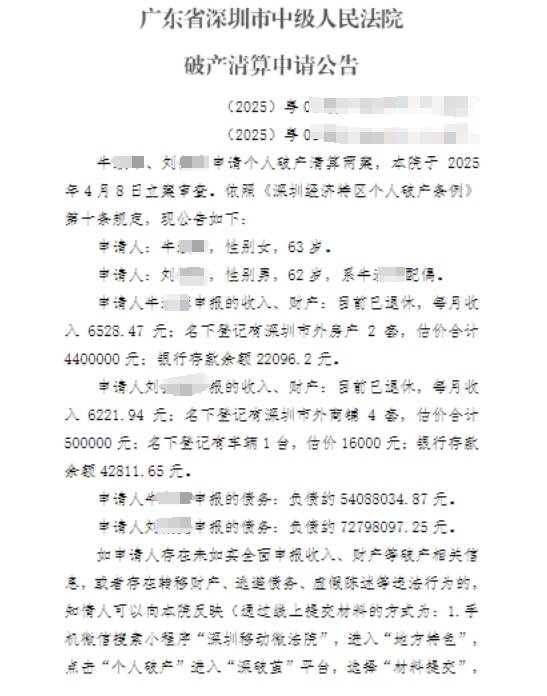

深圳市中级人民法院破产申请公告显示,63岁男子刘某和62岁的牛某为夫妻关系,两人均处于退休状态。

其中妻子牛某申报每月收入6528.47元;名下登记有深圳市外房产2套,估价合计440万元;银行存款余额22096.2元。

丈夫刘某每月收入6221.94元;名下登记有深圳市外商铺4套,估价合计50万元;名下登记有车辆1台,估价16000元;银行存款余额42811.65元。

公告称,牛某申报的负债约54088034.87元,刘某申报的负债约72798097.25元。据统计,夫妻共同债务合计约126886132.12元。

根据法院公告,牛某、刘某申请个人破产清算为两案,两个案件虽然合并公告,但使用不同的案号,深圳市中级人民法院于2025年4月8日立案审查。

个人破产早有案例

夫妻负债928万,法院其宣告破产

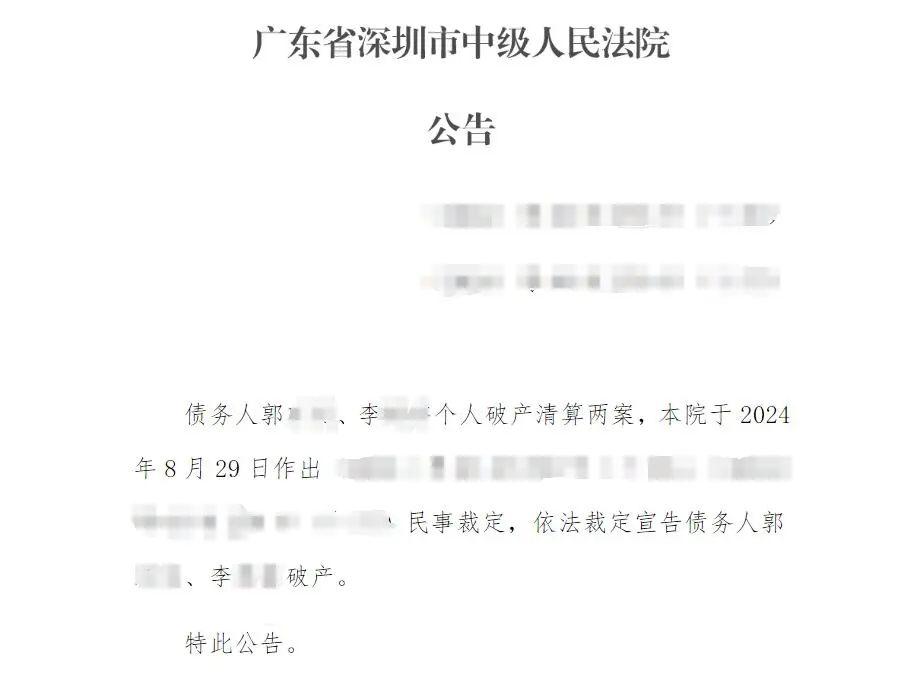

此前深圳也有相关案例,2024年9月,深圳市中级人民法院裁定宣告一对夫妻债务人破产引发众多关注。

郭某某、李某某二人系夫妻。自1998年起,郭某某、李某某在深圳市罗湖区开设毛巾批发零售店。2009年,毛巾店仓库遭遇火灾,约150万元的存货被烧毁,夫妻俩与店铺出租方和物业公司就货物损失赔偿问题提起仲裁和诉讼,但均败诉,店铺未再经营。2012年夫妻俩重新开店,每月租金1万多元,但生意欠佳,一直处于亏损状态。

自2012年至2023年间,夫妻俩陆续向亲戚朋友、各类平台、银行借款,用于偿还债务及维持店铺经营……由于无法支付店铺租金,店铺不得不关闭,并于2023年10月注销。两人的负债共928万余元。

郭某某、李某某向法院申请个人破产清算后,深圳中院于2024年5月31日裁定受理,并指定律师事务所担任两人的破产管理人。

破产管理人核查发现:郭某某目前无工作、无收入,处于冠心病支架手术后的恢复阶段;李某某已退休,每月可领取退休金4000多元,两人无其他收入。夫妻俩名下有一套位于深圳市罗湖区的房产,建筑面积114.39平方米,两人无其他大宗财产。郭某某、李某某的现金及存款不足400元。

与郭某某、李某某共同生活的近亲属有两个儿子及郭某某的母亲,大儿子智力障碍四级;小儿子尚在大学读书;李某某在家照顾大儿子和郭某某的母亲。

破产管理人认为,郭某某、李某某陈述的破产事实及其申报的信息属实,不存在转移财产、逃避债务、虚假陈述等情形,符合《深圳经济特区个人破产条例》规定的个人破产清算条件。

深圳中院认为,债务人郭某某、李某某符合宣告破产的条件,应当裁定宣告郭某某、李某某破产。债务人财产处置方案显示:法院宣告郭某某、李某某破产后,管理人将及时接管二人名下位于深圳市罗湖区的一套房产,并通过网络拍卖方式对该房产进行变价处置,所得价款按照分配方案用于清偿债务。

同时法院公布如下事项:

自法院宣告债务人破产之日起三年,为免除债务人未清偿债务的考察期限。考察期内,债务人郭某某、李某某应当继续履行人民法院作出的限制行为决定规定的义务以及《深圳经济特区个人破产条例》规定的债务人其他义务。考察期内,郭某某、李某某的收入中每月可以为其两人及其所扶养的人保留一定额度的生活费用、医药费,两人收入中超过该费用额度的款项或者新发现的破产财产由管理人进行接管分配。考察期届满后,债务人郭某某、李某某可以向法院申请免除未清偿的债务,是否免除其未清偿债务由人民法院依法审查裁定。

【知多点】

个人破产的条件是什么?怎样才算 “丧失清偿能力” 或者 “资不抵债或明显缺乏清偿能力” 呢?

申请个人破产需满足两个条件:

一是不能清偿到期债务,即债务人对到期债务因丧失清偿能力无法偿还,这是一种客观财产状况,也叫不能支付或支付不能;

二是资不抵债或明显缺乏清偿能力。资不抵债是负债超过实有资产,和不能清偿有所不同,不能清偿到期债务是现金流标准,资不抵债是资产负债表标准。

认定债务人明显缺乏清偿能力有以下情形:

①因资金严重不足或者财产不能变现等原因无法清偿债务;

②法定代表人下落不明且无其他人员负责管理财产而无法清偿债务;

③经人民法院强制执行仍无法清偿债务;

④长期亏损且经营扭亏困难无法清偿债务;

⑤还有导致债务人丧失清偿能力的其他情形。

免责考察期的设置目的是什么?三年的期限依据何在呢?

现代个人破产制度允许债务人破产免责,目的是保护 “诚实但不幸” 的债务人。

免责考察期制度不管债务人不能清偿到期债务的主客观原因,即便 “诚实但不幸”,在免责考察期内,债务人要把超出维持家庭基本生活水平的收入用于继续清偿债务,还要接受严格的行为限制和职业资格限制。

免责考察期对债务人的限制会影响其重新就业和创新创业,考察期过长会对保护企业家、鼓励投资创业等立法目标产生负面影响。

个人破产制度与防止逃废债之间是如何平衡

个人破产旨在解脱 “诚实而不幸” 的债务人的沉重债务负担,对于想利用破产制度逃废债务的人,要通过制度机制阻挡,甚至追究责任惩戒。

个人破产有特殊性,防范逃废债也有特殊措施,像规定债务人申报家庭财产;债务人特殊关系人有协助查明财产的义务;严格债务免除的法定条件,规定考察期发现逃废债务的法律后果;明确信息公开制度接受监督等,通过一系列保障措施让申请破产者不能、不敢、不愿逃废债务。

(综合来源:广州日报、极目新闻、新闻坊、南方+、掌上春城)

编辑 秦涵 审读 张蕾 二审 周梦璇 三审 彭健

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端