搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端 黄小菊 综合

读特客户端 黄小菊 综合

A股三大股指11月20日集体高开。早盘沪指高位震荡,深市则高开低走。午后两市同频下跌,尾盘更是跌幅有所扩大。

从盘面上看,锂电电解液、光伏、水产、电商、首发经济、英伟达题材纷纷回调,煤炭、石油、零售、军工跌幅靠前。锂矿、银行、地产逆势走强。

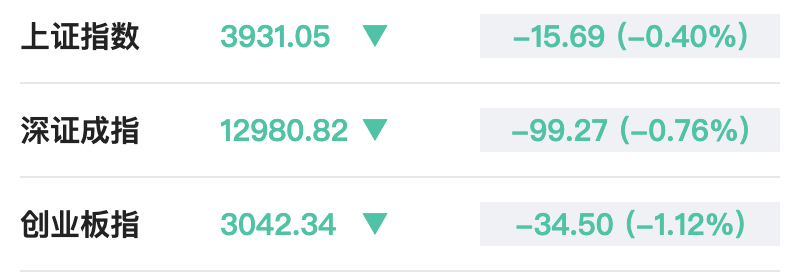

至收盘,上证综指跌0.4%,报3931.05点;科创50指数跌1.24%,报1328.19点;深证成指跌0.76%,报12980.82点;创业板指跌1.12%,报3042.34点。

Wind统计显示,两市及北交所共1452只股票上涨,3846只股票下跌,平盘有148只股票。

沪深两市成交总额17081亿元,较前一交易日的17259亿元减少178亿元。其中,沪市成交7113亿元,比上一交易日7209亿元减少96亿元,深市成交9968亿元。

据大智慧VIP,两市及北交所共有54只股票涨幅在9%以上,34只股票跌幅在9%以上。

机构观点

银河证券:市场中长期向好趋势不改,科技关注补涨细分方向

A股行情整理格局仍在延续,板块之间快速轮动,前期涨幅较大的科技板块处于盘整状态,资金开始向锂电池、电解液等主题扩散轮动,大消费板块也受益于政策利好,但主题演绎的持续性仍显不足。同时,临近年末,机构配置或趋于均衡,也在为明年景气方向布局做出准备。预计年末行情仍以震荡结构为主。10月份金融数据验证存款搬家信号,资金面向好的逻辑仍有望延续。随着后续政策落地节奏进一步明确,物价回升预期下反内卷板块逻辑明确,科技主线产业趋势与业绩进入验证阶段,A股市场中长期向好趋势不改。

申万宏源:当前处于“牛市1.0”阶段的高位区域

当前处于“牛市1.0”行情的高位区域,先做好高位震荡市。基于短期性价比把握小波段节奏:科技成长,长期性价比不足,短期性价比较高;顺周期,长期仍处于低估值区域,但短期性价比不足。前期机构投资者有调仓减仓、切换风格动作,这意味着市场总体和科技成长,短期调整空间都有限。我们认为,2026年春季前,科技成长还有反弹机会,顺周期投资需向有Alpha逻辑的方向收缩。

华泰证券:突破的合力或仍需累积,AI产业链拥挤度已回落至低位

近期A股偏震荡,投资者观望态势有所增加,市场关注“主升浪”何时形成,考虑到A股盈利弹性、政策方向及海外映射,市场突破的合力或仍需累积,后续关注英伟达财报、重要会议及A股产能周期演进。配置上,低位板块的补涨逻辑短期仍有演绎空间,结合基本面与拥挤度交叉验证,投资者可关注三条主线:一是AI产业链拥挤度回落至7月以来低位,关注恒生科技、国产算力、AI端侧和应用等方向的低位标的;二是工程机械、纺织制造、光伏设备、通用设备、铁路公路、建材、大众消费等低位板块具备业绩改善潜力;三是锂电产业链中可关注氟化工等热度相对偏低方向。

(资料来源:财联社、澎湃新闻、金融界)

转载请标注来源读特客户端

编辑 黄小菊 审读 郭建华 二审 周梦璇 三审 万晖

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端