搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

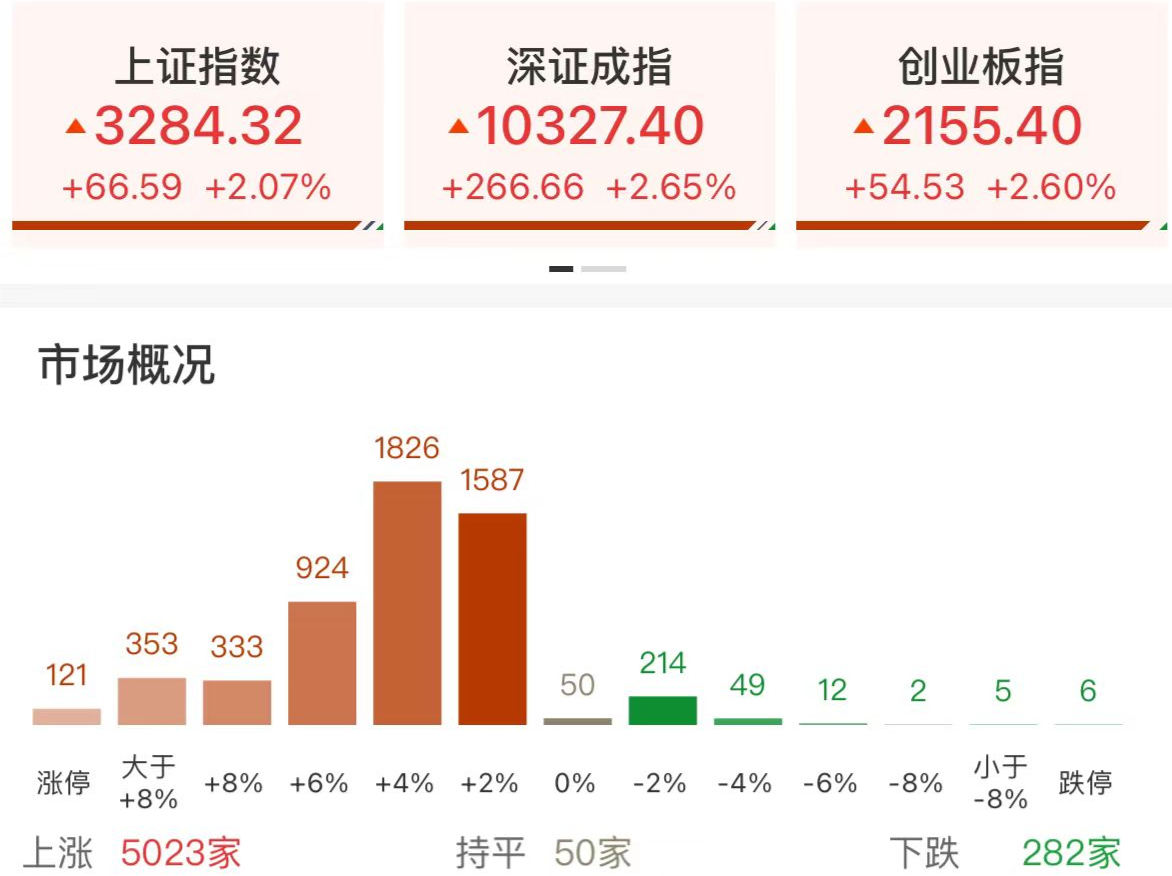

1月8日,A股收市,三大指数午后震荡回升。

上证指数收盘上涨0.53点,涨幅为0.02%,报收3230.17点,成交额5081.48亿元;深证成指收盘下跌54.12点,跌幅为0.54%,报收9944.64点,成交额7348.18亿元;创业板指收盘下跌19.92点,跌幅为0.98%,报收2008.44点,成交额3165.48亿元;沪深300收盘下跌6.89点,跌幅为0.18%,报收3789.22点,成交额3009.66亿元。

当天,两市成交额12430亿元,较上一交易日放量1663亿元;大盘资金净流出超340亿元。市场股票呈现跌多涨少的态势,1978只股票上涨,3250只股票下跌。其中,74只涨停股、9只跌停股。

板块方面,小家电、互联网电商、厨卫电器、零售等行业及高压氧舱、人形机器人、脑机接口、减速器等概念涨幅居前。能源金属、工业金属、钢铁、多元金融等行业及转基因、大豆、玉米等概念跌幅居前。

涨幅前五的行业分别是家电行业1.99%、商业百货1.96%、船舶制造1.59%、电机1.03%、美容护理1.01%。

跌幅前五的行业分别是能源金属-1.79%、小金属-1.35%、有色金属-1.26%、多元金融-1.15%、钢铁行业-1.09%。

机构观点方面,兴业证券认为,短期维度,由于两会前基本面和政策尚待验证,市场整体仍处于预期驱动的阶段,或仍将呈现大盘红利+小盘主题的“哑铃型”配置。2024年9月底以来,政策反转、但基本面反转尚待验证,市场主要基于流动性与估值修复逻辑进行赔率交易,指数与行业的表现同基本面关联度较低,同时结构上仍主要聚焦小盘、红利风格。后续来看,1-2月仍处于数据和政策的空窗期,基本面改善预期尚待验证,意味着短期可能仍将维持“哑铃型”配置。

光大证券认为,政策作为支撑市场运行的核心矛盾,其逻辑支撑依旧坚实。央行2024年四季度货币政策例会与2025年工作会议均提到了“择机降准降息”。鉴于一季度是传统信贷旺季,叠加缴税高峰等因素,预计央行可能在春节前实施降准,以呵护市场流动性。

东方证券指出,外部扰动对市场的利空影响逐渐消退,短期投资者风险偏好下降,市场迎来暂时喘息,主要股指将构筑短期底部;但中长期看,市场震荡上行格局不变,基于自主可控和符合新质生产力要求的科技创新主题将是短期热点。

(综合来源:每日经济新闻、界面新闻、金融界)

编辑 许家宜 审读 郭建华 二审 李怡天 三审 万晖

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端