搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

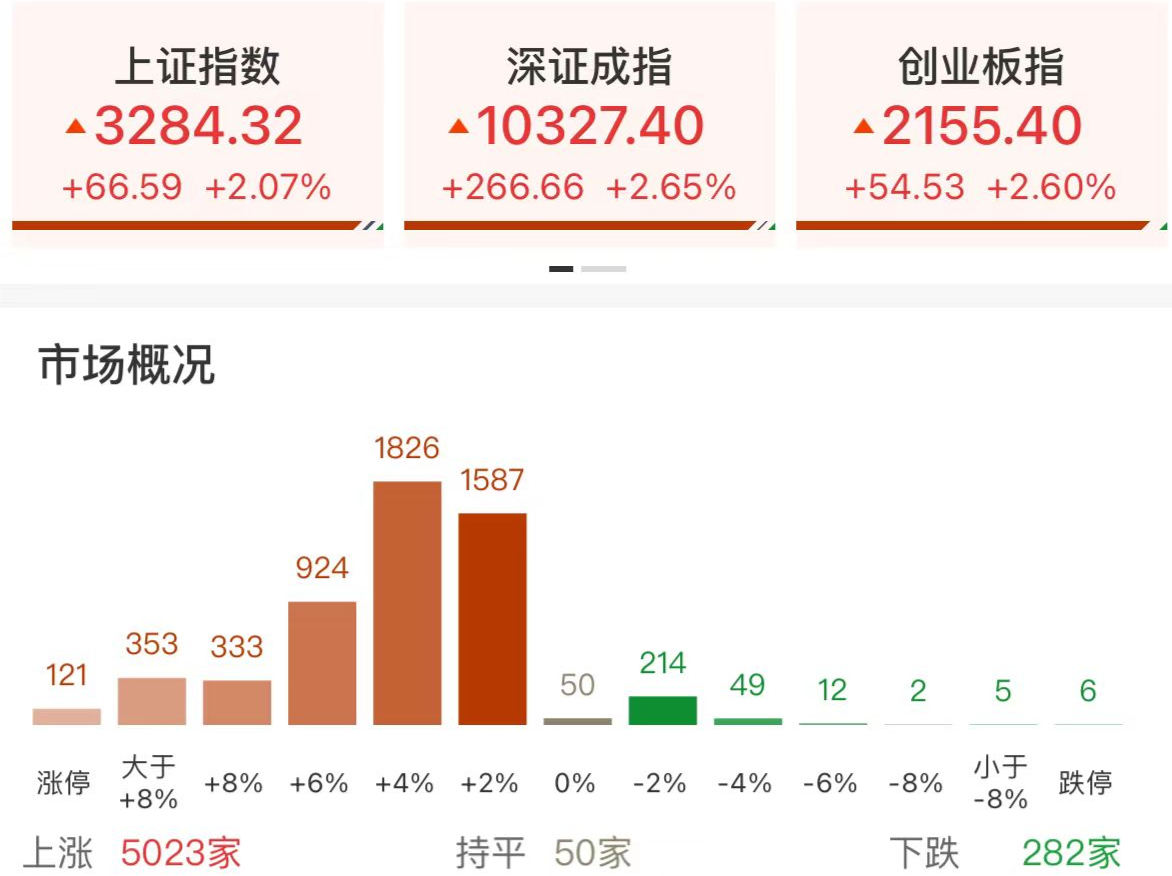

10月22日,上证指数收盘上涨17.76点,涨幅为0.54%,报收3285.87点,成交额6988.61亿元;深证成指收盘上涨88.6点,涨幅为0.85%,报收10559.51点,成交额12136.66亿元;创业板指收盘上涨6.65点,涨幅为0.3%,报收2216.99点,成交额6812.83亿元。沪深两市合计成交额19125.28亿元。

涨幅前五的行业分别是风电设备5.35%、文化传媒4.05%、汽车服务3.12%、中药3.09%、农牧饲渔3.01%。

跌幅前五的行业分别是软件开发-4.21%、计算机设备-2.1%、仪器仪表-2.05%、互联网服务-1.59%、电子元件-1.48%。

从盘面上看,发电设备板块爆发,核电、风电、光伏齐上涨;AI应用题材走强,短剧、Kimi方向领涨;低空经济、新能源车概念活跃。金融科技、网络安全指数下挫。

Wind统计显示,两市及北交所共3595只股票上涨,1677只股票下跌,平盘有80只股票。

沪深两市成交总额19126亿元,较前一交易日的21840亿元减少2714亿元。其中,沪市成交6989亿元,比上一交易日8558亿元减少1569亿元,深市成交12137亿元。

据大智慧VIP,两市及北交所共有166只股票涨幅在9%以上,134只股票跌幅在9%以上。

机构观点

中信建投:降息如期落地 期待政策成效

中信建投认为,降息如期落地,降幅处于预期“顶格”,稳经济政策持续加码。根据测算,本次降息对上市银行2025年净息差影响7bps,综合考虑近期一系列的资负两端利率调整,合计影响银行2025年息差约10bps。但若考虑历史存款利率下调的累计利好释放,影响2025年息差约4bps。对银行净息差影响整体可控。息差压力下,银行基本面在2025年将继续筑底,期待政策转向后能带动经济更快复苏,推动银行板块估值修复。

申万宏源:短期市场余温尚存,主题轮动有弹性

申万宏源指出,增量博弈推动市场波动率向上脉冲后,波动率已开始逐步下行,短期市场余温尚存,主题轮动(特别是成长主题)有弹性,但仅依靠主题轮动,再挑战前高的概率已不大。

华安证券:成交量维持在较高状态,不存在大跌风险

华安证券表示,市场成交量仍然维持在较高状态,且场外资金也较为充裕,市场不存在大跌风险,配置机会上继续沿着结构性积极把握。短期内增量政策出台概率较低且基本面边际变化不大,预计 A 股继续在新中枢上延续震荡。配置重视业绩超预期、景气支撑或政策潜在催化方向,重点关注成长板块如电子、通信、电新、军工,景气支撑或政策潜在催化部分消费品如家电、汽车、医药、农牧。

(来源:每日经济新闻、澎湃新闻、金融界)

编辑 高原 审读 张蕾 二审 李怡天 三审 刘思敏

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端