搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报·读创客户端记者 詹钰叶

深圳商报·读创客户端记者 詹钰叶

证券、基金、保险公司互换便利正式落地,即日起央行接受符合条件的基金等机构申报互换便利。公募人士普遍认为该工具落地意义重大,基金等机构有望更好发挥稳定市场的作用。

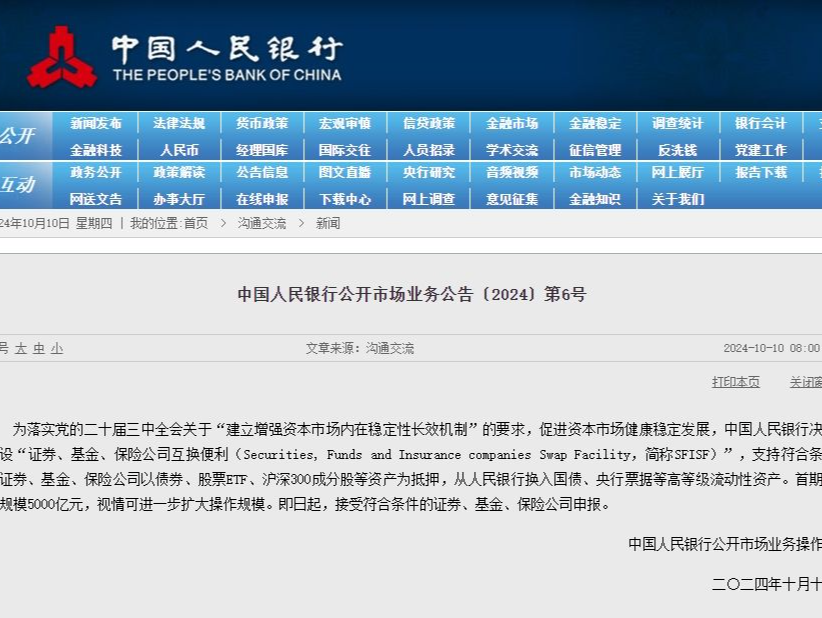

中国人民银行网站周四发布消息显示,为落实党的二十届三中全会关于“建立增强资本市场内在稳定性长效机制”的要求,促进资本市场健康稳定发展,中国人民银行决定创设“证券、基金、保险公司互换便利(Securities, Funds and Insurance companies Swap Facility,简称SFISF)”,支持符合条件的证券、基金、保险公司以债券、股票ETF、沪深300成分股等资产为抵押,从人民银行换入国债、央行票据等高等级流动性资产。首期操作规模5000亿元,视情可进一步扩大操作规模。即日起,接受符合条件的证券、基金、保险公司申报。

华泰柏瑞基金研究部指出,从操作原理上来看,SFISF与美联储的定期证券借贷便利(TSLF)类似。一方面,该工具能够在股票市场出现极端情况下发挥流动性兜底作用,一定程度上缓释极端风险;另一方面,借由该工具央行也能够影响股票市场流动性,渠道更加常规化与直接畅通。从直接作用来看,该工具有望提升市场机构的资金获取能力和股票增持能力,且互换融资被限定于投资股票市场,有利于更好发挥证券、基金、保险公司的稳定市场作用。总体来看,该工具既提高了非银机构的融资能力,又并非“大水漫灌”式宽松刺激,有助于股权风险溢价的稳定,促使资本市场更加关注中长期盈利基本面而非短期因素扰动,体现了“维护资本市场稳定,提振投资者信心”的政策基调。

“根据公开的文件,我们理解5000亿元的互换便利,需要证券、基金、保险等业务部门申报,用自己持有的低流动性的资产做抵押向央行借出高流动性的国债或者央行票据。”创金合信基金首席经济学家魏凤春认为,政策意图是希望这些部门卖掉这些国债或央票,用置换出的现金去购买股票;额度满足后,再释放额度,进一步循环,目的是增加股票市场的流动性。在实际的操作过程中,这些部门的业务操作需要考虑自身的商业属性、考核机制,并结合对股票债券等价格的变动,择机进行便利地使用。

博时基金指数与量化投资部表示,早在9月24日国务院新闻办组织的发布会上,央行行长潘功胜便提前透露将推出该政策工具。作为本轮金融政策之一,该工具结合了海外经验和本土法律架构,在不新发货币基础上,盘活存量资金投向权益市场,有助于提升权益市场流动性和投资者信心,支持资本市场稳定发展。

天弘基金混合资产部张馨元表示,近期央行针对股市的两项结构性货币政策新工具非常超预期;其中,央行接受权益资产作为抵押,将定向对股票市场释放增量流动性。沪深 300 等优质资产非常高的赔率+内外降息且有高级别新定向工具出台,对权益资产积极。在显著超预期的政策之下,股票市场迎来第一阶段的估值修复。后续的关键数据在于 M1 同比是否能出现拐点;后续的扰动在于明年上半年可能出现海外经济下行压力,若明年带动 A 股有所回调,明年下半年 A 股或迎来第二阶段盈利与估值共振的行情。

中欧基金指出,参考国外相关经验,互换便利的主要形式是非银机构与央行互换资产,如以股换债,然后去市场上进行质押式融资,以提高加杠杆能力。本次互换便利采取“以券换券”的形式,与美国的定期证券借贷便利(TSLF)类似,机构将换入的国债或央票在二级市场进行质押或卖出后,非银机构能够从二级市场获得资金,且该资金只能投入股市。“从机构行为的角度来看,这种互换便利可以使非银机构通过资产抵押获得更多流动性,有效改善市场预期。同时在经济预期上行阶段,机构投资者可以有机利用该工具让市场更快速有效修复合理水平。”此外,在政策效果上可能放大整体市场波动。因此,互换便利的出台可以认为是市场强力托底工具,有助于稳定股市情绪。叠加后续即将出台的系列财政及相关政策、改革举措,从而形成“一揽子”合力,促进资本市场更加健康长久发展。

前海开源基金首席经济学家杨德龙预计市场有望迎来第二波行情。此次创新互换便利旨在落实第二十届三中全会关于增强资本市场内在稳定性的要求,促进资本市场长期健康发展,对资本市场意味着重大利好。在投资者信心受到一定程度影响的情况下,这一措施对当前资本市场尤为重要,及时提振了市场信心。此外,央行还设立了再贷款工具,为上市公司及大股东提供贷款额度授信。“央行的这两项创新措施虽然不是直接购买股票,但实际效果是增加了股市的资金支持,有利于推动牛市行情的深化。”

展望后市,华泰柏瑞基金研究部表示,随着央行降准降息及新政策工具落地,市场风险偏好也出现明显改善,政策层面市场关注点转向财政及产业,风险偏好驱动的市场上涨可能逐步转向基本面驱动。9月底至今高频数据企稳回升,后续如果财政潜在发力有望进一步改善盈利预期,叠加海外流动性的改善,A股市场行情有望延续,部分“红利+”概念资产以及新兴产业成长资产仍有较优配置价值。

魏凤春指出,此举对股债有长远的影响,大逻辑上是有利于股票。但在具体的操作中,对股债的结构和节奏的影响存在不确定性,不能一概而论,需要根据宏观产业资产以及政策的实施来具体判断。

天弘基金指数投资部陈瑶认为,在货币政策大超预期的背景下,市场预期财政政策也会有超预期的可能性。“我们比较倾向于股票市场的牛市并未结束;从中长期来看,我们认为驱动牛市持续的核心变量来自基本面的实质改善,以及政策需要看到财政政策超预期的配合发力。”

杨德龙称,此次政策底和市场底已经形成,市场趋势已经发生了明显的转变,预计未来市场的表现将超出预期,推动中国资本市场进入一轮牛市。“这轮牛市将为投资者带来实质性的收益,让大家有真正的获得感。但必须坚持价值投资理念,避免使用杠杆,使用闲钱投资,选择自己理解的股票,成为优秀公司的股东,或通过投资优质基金来抓住牛市的机会,实现财富的增长。”他提示投资者在投资时注意把握节奏,要控制成本、避免追高,专注于中长期机会,避免短线交易、不宜追涨杀跌。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端