搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报·读创客户端记者 宁可坚

深圳商报·读创客户端记者 宁可坚

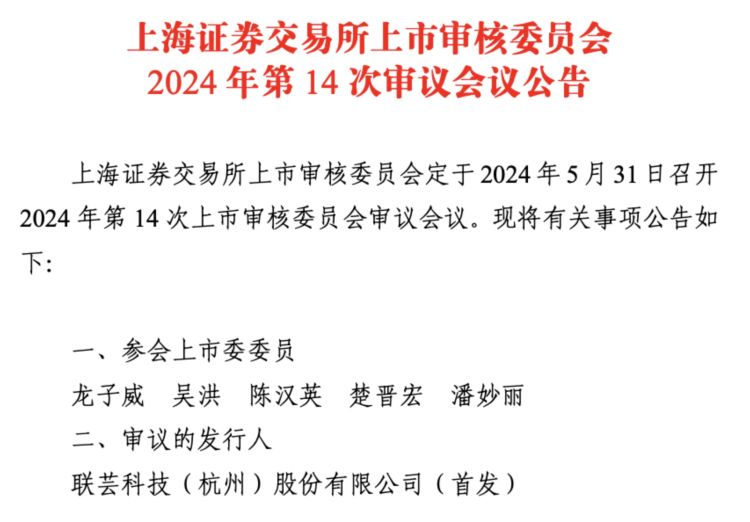

5月24日,上海证券交易所发布上市委审议会议公告,拟于5月31日召开第14次上市审核委员会审议会议,审议科创板拟上市企业联芸科技(杭州)股份有限公司(以下简称“联芸科技”)的发行上市申请。

据悉,不仅是新“国九条”后沪市首场IPO审核会,也是时隔逾3个月以来IPO审核会的再次开张。沪市上一场IPO审核会2月5日召开。

近三年净利坐上“过山车”

据介绍,联芸科技是一家提供数据存储主控芯片、AIoT 信号处理及传输芯片的平台

型芯片设计企业。其盈利模式主要通过销售自主设计的集成电路芯片产品及提供技术服务获得业务收入。

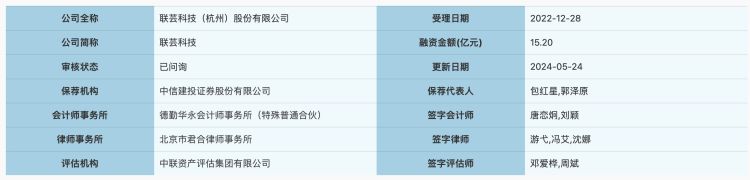

据联芸科技披露的招股书,本次IPO拟发行不超过1.2亿股,拟募资15.20亿元,用于新一代数据存储主控芯片系列产品研发与产业化项目、AIoT 信号处理及传输芯片研发与产业化项目,以及联芸科技数据管理芯片产业化基地项目。

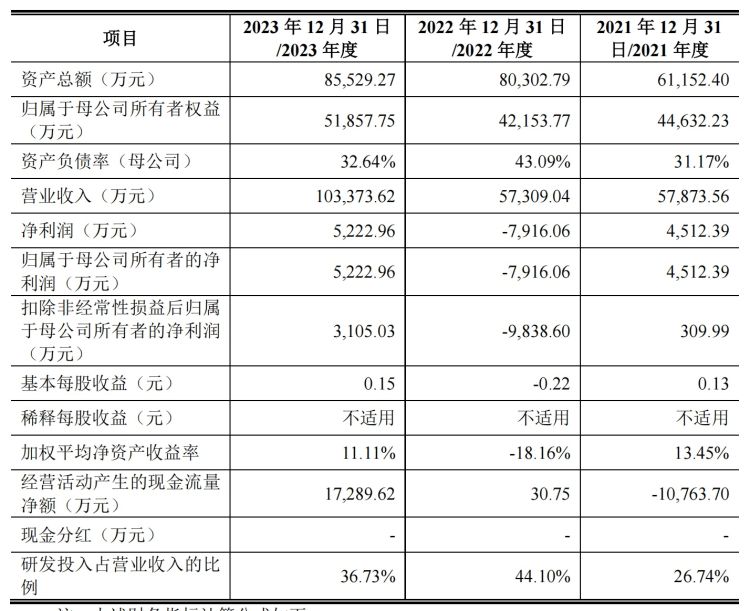

报告期内(2021年—2023年),公司的营业收入分别为5.78亿元、5.73亿元和10.34亿元,同期归母净利润分别为4512.39万元、-7916.06万元和5222.96万元。

尽管公司营收呈上升趋势,但净利润存在较大波动。

联芸科技今年半年度预计实现营业收入5.2亿元至5.7亿元左右,较2023年同期预计变动幅度为25.96%至38.07%,预计实现扣除非经常性损益后的归属于母公司股东的净利润为700万元至1250万元,预计增长主要来源于数据存储主控芯片收入的持续增长。

海康威视有一票否决权

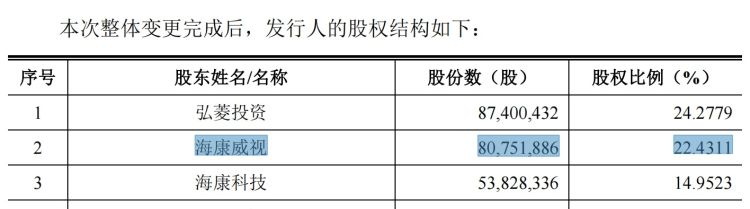

值得注意的是,在股权结构方面,联芸科技背靠“安防一哥”海康威视(002415)、江波龙(301308)等知名企业,尤其是海康威视,合计持有公司37.38%股份,位列第二大股东,仅次于公司实际控制人方小玲合计持股比例(45.22%)。

招股书显示,海康威视直接持有联芸科技22.43%的股份,系公司第二大股东;其子公司海康科技直接持有联芸科技14.95%。

此外,海康威视还拥有对联芸科技的一票否决权。

根据招股书,双方在增资扩股协议中约定,海康威视享有股东特殊权利,包括董事会层面的一票否决权、最优惠权、优先购买权、 随售权、优先认购权、反稀释权、优先清算权。

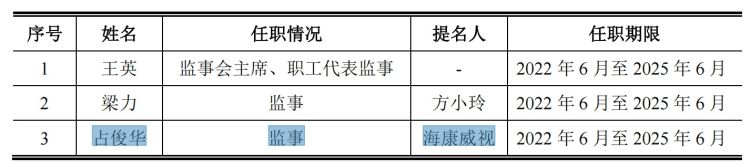

上市前联芸科技部分高管仍在海康威视任职。其中,公司董事徐鹏2004年加入海康威视并工作至今,现任海康威视高级副总经理;另海康威视还提名占俊华任联芸科技监事,占俊华2009年12月加入海康威视并工作至今,现任海康威视财务中心高级总监。

客户、供应商均存在高度集中风险

招股书显示,在业务发展初期,联芸科技专注于研发且优先与各领域的头部客户合作,对其他客户的开拓需要分时间、分阶段完成,公司的芯片产品主要采用直销模式向模组厂商或终端设备厂商销售产品,受已开发完成的客户持续放量、新客户尚处于开拓周期、产品下游应用领域等因素影响,公司存在客户集中度较高的情况。

报告期内,联芸科技前五大客户收入占营业收入的比例分别为75.91%、76.11%和73.12%,其中,公司向客户E及其关联方销售收入占营业收入的比例分别为38.44%、37.57%和30.73%。

联芸科技提示称,公司的经营业绩与下游模组厂商、终端设备厂商的经营情况相关性较高,如未来该等厂商的市场份额下降或竞争地位发生重大变动,或公司与该等厂商的合作关系发生变化,公司将面临订单减少或流失等风险,进而对公司的经营业绩造成不利影响。

报告期内,联芸科技向前五大供应商的采购金额分别为4.71亿元、4.82亿元和 3.64亿元,占各年度采购总额的比例分别为85.29%、92.10%和93.30%,供应商较为集中。

其中,公司晶圆的供应商为台积电,公司向台积电的采购金额占当年采购总额的比例分别为 55.77%、66.08%和 63.62%,采购占比较高。

联芸科技称,由于主要供应商集中,如果供应商发展经营不善或与公司合作受限,公司需要短期内找到合适的替代供应商,否则将影响产品的稳定生产。同时,如果未来国际出口管制和贸易摩擦加剧,使得公司相关原材料进口受到限制,影响订单正常履行,也将会对公司的生产经营及财务状况造成重大不利影响。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端