搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读创/深圳商报记者 梁佳彤

读创/深圳商报记者 梁佳彤

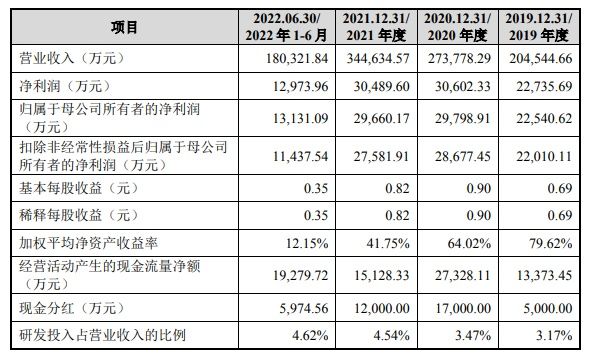

据深交所最新消息,近日,深圳市绿联科技股份有限公司(以下简称:绿联科技)申请创业板IPO审核状态变更为“提交注册”,拟募资15.0371亿元。

招股书显示,绿联科技主要从事3C消费电子产品的研发、设计、生产及销售,致力于为用户提供全方位数码解决方案,产品主要涵盖传输类、音视频类、充电类、移动周边类、存储类五大系列。

业绩方面,2019年至2021年,绿联科技销售金额分别为20.45亿元、27.38亿元和34.46亿元,年均复合增速达29.80%,主要产品持续入选亚马逊平台最畅销产品(Best Seller)、亚马逊之选(Amazon’s Choice)。

▎4年分红未回归主业,50%购买理财及房产

值得一提的是,绿联科技在首次问询函的回复中提到,2019-2022年公司现金分红总额有4亿元,分红对象包括自然人股东:董事长张清森、副董事长陈俊灵,员工持股平台绿联咨询等。

据公布的现金分红的具体情况,有超2亿元用于购买理财及房产,占4年分红的50%,还有近900万元用于亲友临时周转。

部分现金分红情况。首轮问询回复截图

绿联科技表示,报告期内发行人股东所获现金分红主要用于个人投资理财、购置房产相关支出、日常消费、亲友临时周转等个人支出事项。报告期内,发行人向股东的现金分红不存在直接或间接流向供应商或客户及关联方的情形。

▎存线上平台经营、平台费用大幅上涨风险

招股书显示,报告期内,公司通过线上电商平台实现的收入占主营业务收入比例分别为82.41%、82.35%、78.14%和77.04%,通过线上电商平台实现的毛利占主营业务的毛利比例分别为91.20%、88.48%、84.31%和82.74%。公司主要线上销售平台包括亚马逊、京东、天猫等。

公司在电商平台的销售占比总体较高,线上平台经营存在风险。如果平台由于市场竞争、经营策略变化或电商平台所属国家地区政治经济环境变化而造成其市场份额降低,而公司未能及时调整销售渠道策略,可能对公司收入产生负面影响。

另外,电商平台费用大幅上涨的风险公司通过入驻亚马逊、京东、天猫、速卖通、Lazada、Shopee等线上电商平台开展线上销售业务,此类电商平台对卖家在平台上销售商品会收取一定的平台服务费,包括销售佣金、服务费、仓储费用等。

报告期内,平台服务费分别为1.28亿元、1.91亿元、2.34亿元和1.13亿元,占各期线上B2C收入的比例分别为8.85%、10.12%、11.01%和10.58%。随着公司线上B2C模式销售收入的不断增长,销售平台费用也随之增加。若线上电商平台收取的平台服务费等费用标准发生大幅上涨,将可能对公司经营业绩造成不利影响。

▎销售毛利率趋势于同行相反被问询

二轮问询函中,深交所要求,绿联科技说明同行业公司安克创新线下销售毛利率逐年降低,但公司线下销售毛利率提高并超过安克创新的原因。

绿联科技表示,报告期内,公司境外线下销售收入毛利率持续均高于安克创新,主要原因为安克创新与公司境外线下的客户结构存在差异。

绿联科技境外线下客户绝大部分为经销商、贸易类客户,而安克创新境外线下客户除了经销商、贸易商之外,比较重要的组成部分还有沃尔玛、百思买、塔吉特等大型连锁超市以及专业连锁3C卖1-77场,对此类大型知名商超类客户销售毛利率通常较低。

因境外收入中线上线下的收入结构是导致发行人与安克创新毛利率有较大差异的重要原因,因此,在剔除该因素的模拟测算中,将发行人报告期内在境外销售中线上及线下销售收入占比与安克创新调整至相同。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端