搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报·读创客户端记者 陈燕青

深圳商报·读创客户端记者 陈燕青

登陆A股六年的龙蟠科技日前向港交所递交了招股书。今年以来,随着锂电池材料陷入低迷,龙蟠科技业绩出现巨亏,产能利用率大幅下降。近日,中国证监会发文要求公司补充说明前三季度亏损、产能利用率下降、资产负债率持续上升等问题。

资料显示,龙蟠科技2003年成立,2017年登陆上交所。当时,公司已发展成为国内领先的汽车精细化学品企业,旗下拥有11大产品系列。2017年-2019年,龙蟠科技营收从12.9亿元增长至17亿元,净利润始终维持在1亿元左右。

2020年,龙蟠科技进军锂电池领域。2021年6月,公司分别以3.29亿元及5.16亿元收购了天津贝特瑞纳米及江苏贝特瑞納米的全部股权,由此正式进军锂电池正极材料赛道,公司净利润也因此暴增。去年,公司实现营业收入140.72亿元,同比大增247.1%;归母净利润达7.53亿元,同比大增114.6%。

然而好景不长,随着今年锂电池材料行业陷入低迷,龙蟠科技业绩也大幅回落。今年前三季度,公司业绩由盈转亏。三季报显示,公司营业收入为64.92亿元,同比下降34.68%;归母净利润为亏损7.27亿元,而去年同期为盈利7.08亿元。

造成龙蟠科技业绩巨亏一是因为碳酸锂价格暴跌,磷酸铁锂的价格也跟着走低;二是高价囤货导致公司面临损失,公司曾高价囤积了不少原材料碳酸锂,由于原材料价格下跌导致存货可收回金额减少,因此公司上半年确认存货减值亏损拨备2.22亿元。

随着行业供应过剩,龙蟠科技磷酸铁锂正极材料产能利用率上半年仅为54.7%,而去年全年产能利用率为97.3%。

招股书显示,本次港股IPO募集资金将用于支付印度尼西亚工厂二期的部分开支,主要开支包括建设工厂以及购买及安装主要生产机器及设备所需资金。

据介绍,印度尼西亚工厂一期工程已开工建设,预计将于2024年上半年前后开始运营,设计产能为每年3万吨磷酸铁锂正极材料。二期工程预计将于2025年开始施工,设计产能为每年9万吨磷酸铁锂正极材料。然而,磷酸铁锂似乎已出现产能过剩的情况,如今公司还大幅扩产,令人质疑。

为此,证监会要求公司补充说明前三季度亏损及产能利用率下降的原因,是否存在产能过剩情况,以及在产能利用率下降情况下进一步扩产的必要性及合理性。

此外,证监会要求公司说明已建、在建及此次募投项目是否属于“高耗能”、“高排放”项目,并提供相关依据。

为了进一步扩产,龙蟠科技去年曾计划发行可转债,用于新能源汽车动力与储能电池正极材料规模化生产项目等。但今年6月底,公司却宣布终止可转债发行。对此,龙蟠科技表示,终止是综合考虑战略发展规划、资本运作计划等因素做出的决定。

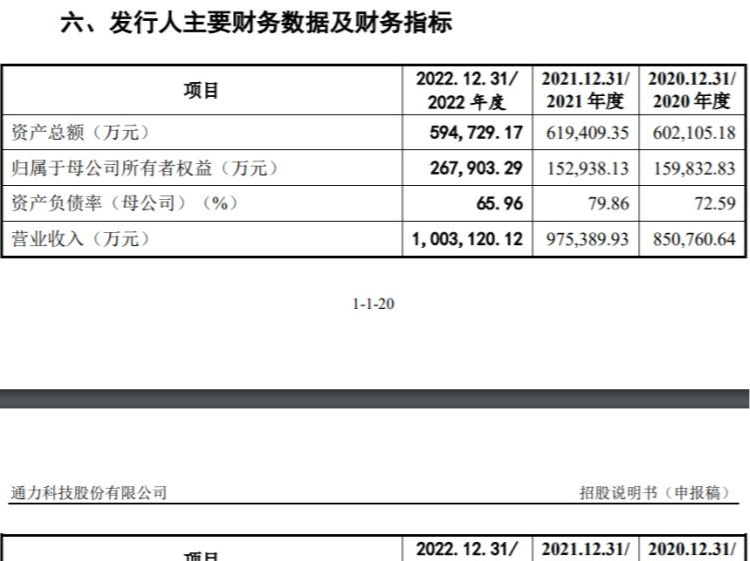

值得一提的是,最近几年龙蟠科技资产负债率持续上升。数据显示,2022年上半年末公司资产负债率为54.5%,2022年末资产负债率上升到了61.8%,今年三季度末资产负债率又上升至73.5%。

为此,证监会要求公司说明资产负债率持续上升的原因,公司偿债能力及相关债务对持续经营的影响。

编辑 黄小菊 审读 伊诺 二审 张玉洁 三审 刘思敏

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端