搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 李萍

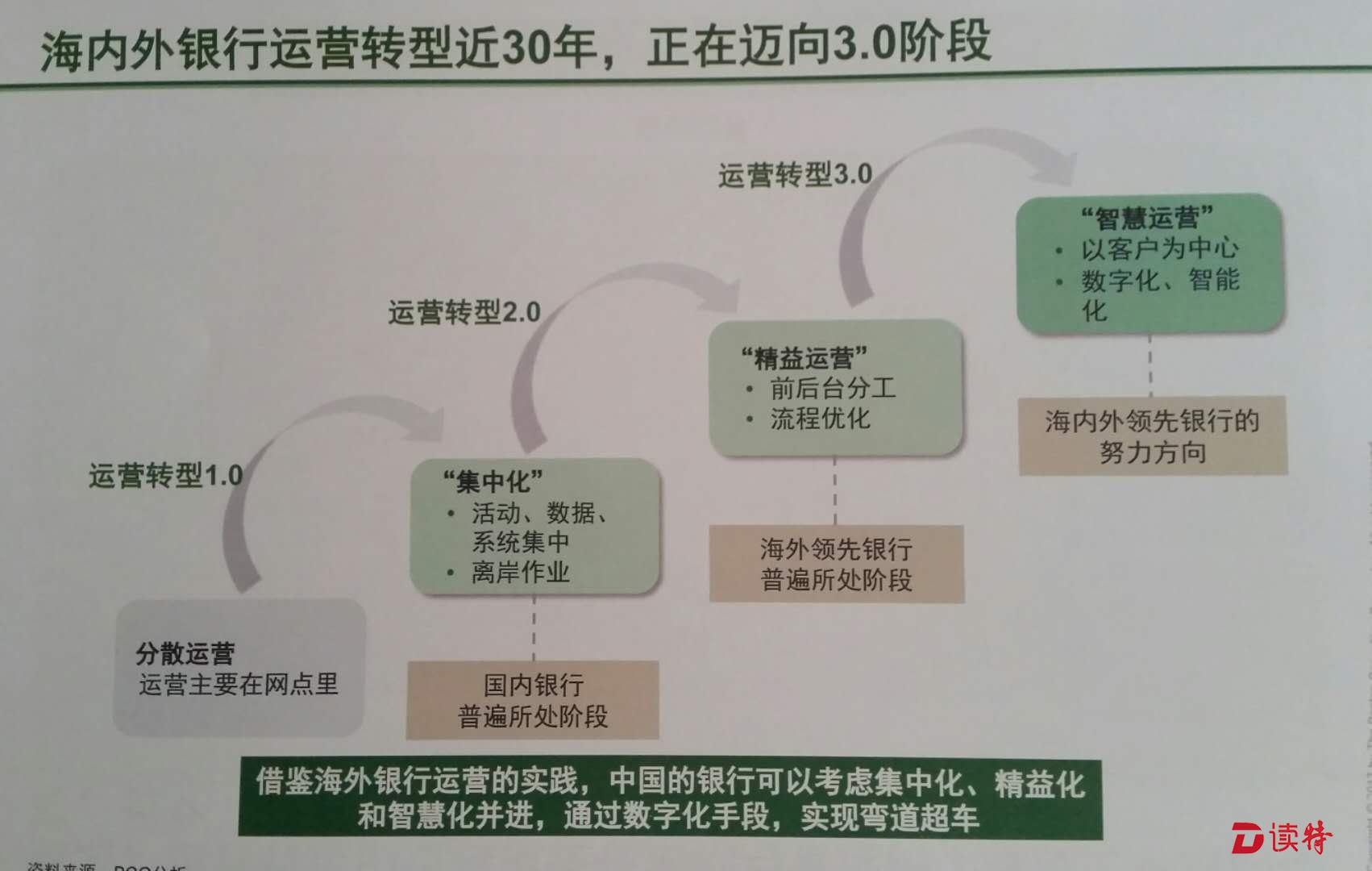

读特记者 李萍10月18日,波士顿咨询发布的《智慧运营,银行业竞争的下一个决胜之地》报告指出,中国银行业的运营优化正从“集中化”向“精益化”和“智慧化”阶段迈进。这一转型过程将在成本节约和销售潜能释放方面产生巨大价值。运营转型将成为银行的下一个“红利”源泉。

报告作者之一,BCG全球合伙人、中国区金融业务负责人何大勇提到,在实体经济高速增长、而资金定价并未市场化的环境里,追求规模是银行业普遍的战略重点。但是这一前提条件正在发生深刻的变化。今天的中国,客户日趋金融自主,技术发展突飞猛进,金融行业整体向市场化不断迈进。伴随市场环境的深刻变化,运营工作的价值已经不仅仅局限于业务的处理。从起步开始,海外银行运营转型经历三个阶段:“集中化”驱动的1.0到“精益化”驱动的2.0,目前正在迈向3.0“数字化、智慧化”阶段。

“运营转型成功的银行积累了成本优势,不断并购扩张,形成规模效应,实现良性循环;而未抓住时机转型的银行则前台销售受制于后台的低效,逐步被边缘化或被并购。”报告作者之一,BCG全球合伙人、金融业务核心成员陈本强也表示,早日起步的银行将通过转型,在成本节约和销售潜能释放方面创造巨大的价值。以一家中型股份制银行为例粗略估算,运营转型可以带来约20%-40%的人员节省。假设其2016年营业收入为1000亿元,若运营转型可以将成本收入比下降一个百分点,将意味着约10亿元的利润增加。同时,流程的优化可以释放更多前台人员的时间转移至销售咨询和高价值客户服务,提升客户体验,增加银行收入。

他表示,从海外来看,以客户为中心,“数字化、智能化”驱动的运营转型也已经提上了日程。原因在于部分海外银行在过去的发展过程中,由于不同市场的监管规定影响,导致跨国性银行系统繁多、互通性差。受传统核心系统和IT架构限制,大量活动的信息传递需要通过手动进行,同时银行也面临利润压力而不得不控制人力。现在,部分海外银行借助PRA(机器流程自动化)代替一系列人工操作,包括零售银行中的标准化操作、贷款、薪资管理及人力资源等。同时,人工智能也被应用于客户身份识别、客服优化等。

报告认为,中国银行业运营转型是客户行为、竞争格局、监管要求、技术应用四大关键驱动力综合作用下的必然要求。从客户行为来看,客户越来越倾向于从移动电子渠道来获得金融服务,客户对金融机构服务的预期也在发生变化;从竞争环境来看,银行在“互联网+”时代无论是支付转账、储蓄、贷款、理财等各项业务中都面临来自其他金融机构和非金融机构的竞争;从监管政策来看,金融监管逐步着眼于公开公平、开放透明的市场规则,银行在快速准确甄别客户信息及防控 经济案件方面有更高要求;从技术来看,大数据、云计算、区块链、人工智能等技术为银行提供了新的机会。

面向未来进行运营转型,国内银行业需从顶层设计、前后台分工、流程优化、组织治理、基础能力建设等五个方面入手进行转变。BCG董事经理、金融业务核心成员程轶提出:“在全面布局的同时,考虑点面结合,以点带面,鼓舞士气。尝试集合各部门力量的敏捷组织方式,90天为一单位,实现点的突破,实现速赢,从而逐步推动全面改革的胜利。”

见习编辑 赵偲容

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端