搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

5月24日,21世纪经济研究院与京东联合在京推出“2016 中国母婴产品消费趋势报告”。报告指出,全国好“奶爸”集中地是上海,顾家程度最高。这是双方合作发布的首份大数据产品,也是国内首份母婴细分行业生态报告。

这份报告基于京东平台海量的用户行为和商品消费数据,从母婴消费发展概况、消费者特征洞察、母婴全球购、单品分析、趣味分析榜及母婴产品消费新趋势等六大方面,对母婴消费前中后行为和中国母婴行业生态进行了深度剖析,进而为我们全面呈现出一张中国母婴消费地图。

2018年母婴行业市场规模或超3万亿

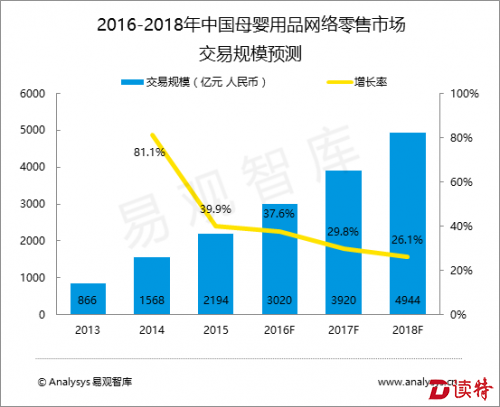

报告指出,随着二孩政策的全面放开,价值万亿的中国母婴市场已经进入高增速增长时代,预计全面二孩可带动中国潜在经济增长率提高0.5%左右;并可对母婴消费市场产生直接影响,每年可新增超300亿母婴消费,至少带来年均13%左右的新增长空间。2015年母婴行业市场规模接近2万亿,预计到2018年市场规模有望超3万亿。

报告指出,咨询公司TABS Analytics的数据显示,美国婴儿用品消费中,电商消费占20%,普及率远超其他消费产品,未来中国母婴电商发展还有很大空间。

女性是绝对购买主力全天都在买买买

是谁在买?当然是女性。报告显示,相比于京东全站用户性别比例,2015年购买母婴产品的用户中男性占比低于女性,男性占比低于全站48个百分点,而女性用户占比则比全站高43个百分点。

报告显示,母婴用户主力人群是26至35岁间的适龄父母,占近一半比例,但19至25岁母婴用户占比也在上升,购买年龄趋于年轻化。

报告还显示,上午10点,用户购买迎来第一个峰值,下午2点迎来第二个小高峰,18点至23点,男女用户购物都呈先升后降趋势。男性用户普遍为晚购型,相比这下,女性用户全天都在买买买。

一线城市奶爸更顾家

城市级别越低,女性母婴用户占比越高,一线城市女性用户占比71.05%,六线城市女性用户占比提高至79.50%。报告认为,这背后实际反映出,一线城市奶爸更顾家,而随着城市等级降低,女性在家庭中承担的角色也就越重。

最顾家奶爸在哪里?从各省市男女母婴用户占比看,虽说上海、北京男性用户购买母婴产品占比高居全国前列,但上海奶爸顾家程度更高,上海地区母婴专区男性用户占比对京东平均水平的比值,要比北京高出5个百分点。

一线城市“知识派”五六线城市“务实派”

在一线城市中,各项花费比较均衡,尤其是玩具乐器、喂养用品、洗护用品、营养辅食、图书的消费占比都领先全国。这说明一线城市妈妈习惯依赖于电商的特性,比如像洗护、喂养用品的消费占比几乎是六线城市的两倍;另一方面这也说明,一线城市妈妈多为知识派,孕期和教育都依靠书本,因此少儿等图书占比显著领先于全国,相反在童装童鞋、童车童床等硬件上的占比则全国最低,这可能也与当地各大商圈童装店密集,因此用户更依赖线下渠道购买的缘故有关。

在五、六线城市中,妈妈们更注重“硬件”,精神层面和先进喂养还需要普及:特别是童车童床、童装的花费比例比其他线级城市都高;但在喂养用品、洗护用品、营养辅食、少儿图书、育儿图书上,所占比例都在全国垫底。这与五、六线城市的童装购买渠道较少有关,因此很依赖京东等童装线上店铺,这也侧面反映出母婴渠道下沉尚有很大潜力。

广东是最土豪省份

从全国母婴用户的分布来看,主要集中在东部沿海成熟市场,其中广东、江苏、辽宁、福建、湖北、浙江、山东、四川等8省市,位于母婴消费第一梯队;广东是最土豪省份,母婴年人均消费金额指数为1348,全国最高;而湖北、四川则分别各是中部、西部母婴消费最强省份。但就消费潜力而言,受渠道下沉及移动互联网的普及,中西部新兴市场消费潜力巨大。

报告表明,目前北上广深一线城市中,母婴消费最强当属北京,2015年母婴人均消费金额指数为433;最强二线城市在四川成都,2015年该指数为323,也是二线城市中唯一一个指数超300的城市,未来入围一线城市可期。

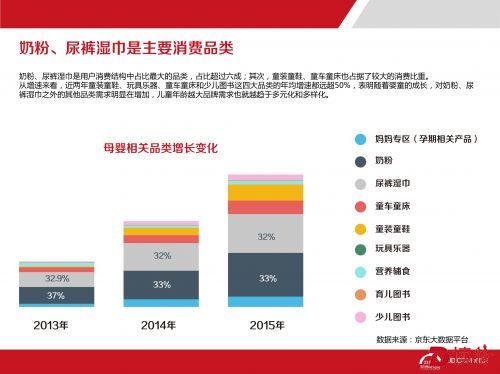

奶粉尿不湿是主要网购母婴产品

在母婴产品的选择上,报告指出,中国消费者网购母婴产品主要以奶粉、尿不湿为主,两者销量占比超过六成,且一旦购买后就对品牌拥有极高的忠诚度。其中,一至三线城市用户购买200至299元价格段的奶粉最多,四至六线城市用户购买100至199元价格段的较多。且超过8成用户一旦购买后就不会更换奶粉品牌,只有13%的用户会尝试两个品牌的奶粉。

在尿不湿的选择上,一至三线城市消费者对价格更加敏感。其中,一至三线线城市用户购买150至199元价格段的尿不湿最多,四至六线城市用户购买200至299元价格段的尿不湿较多。且73%的用户都不会更换尿不湿品牌,只有超过10%的用户使用过3个牌子以上的尿不湿产品。

编辑 欧阳炜

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端