搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

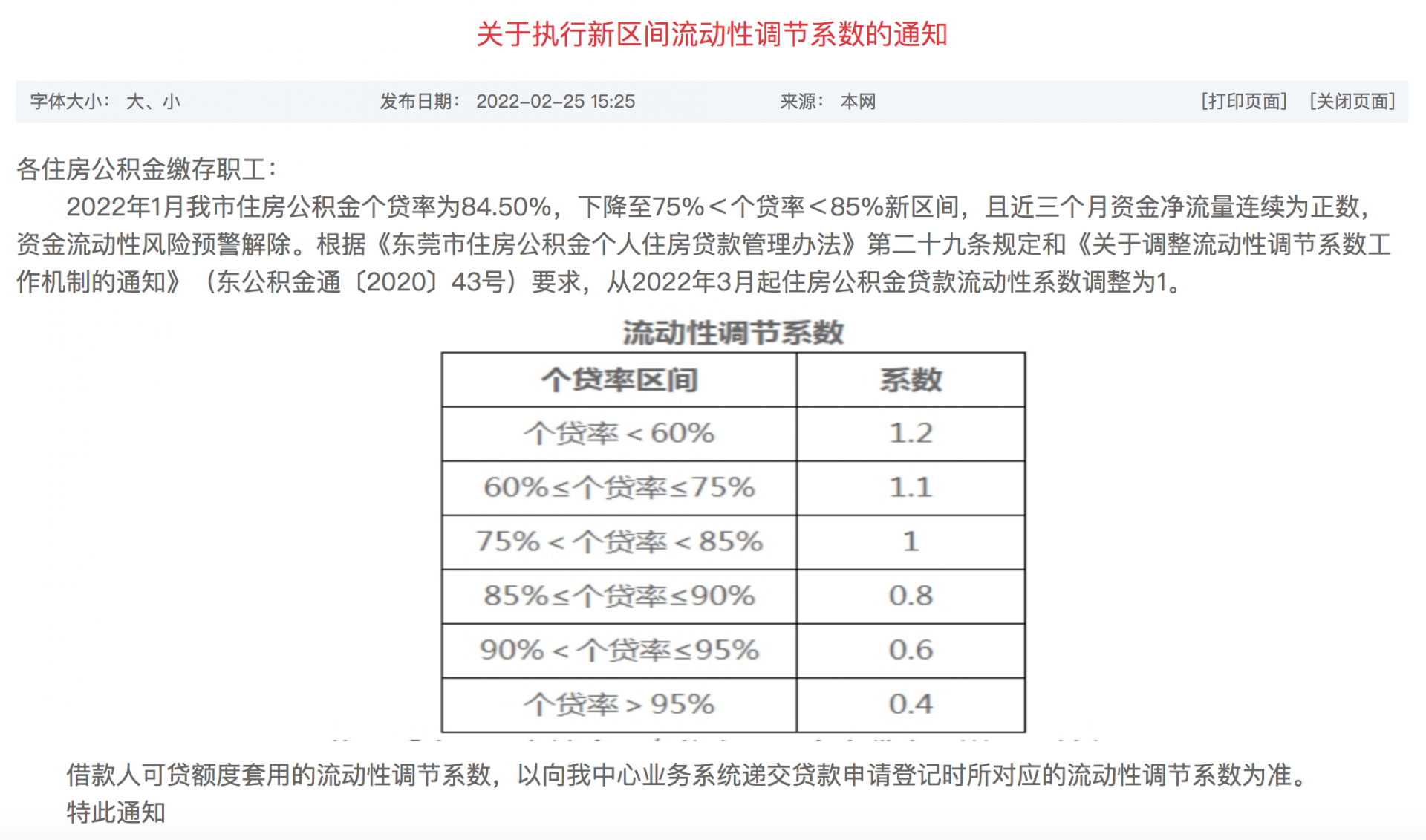

2月25日,广东省东莞市住房公积金管理中心发布《关于执行新区间流动性调节系数的通知》(简称《通知》)。

《通知》显示,2022年1月东莞市住房公积金个贷率为84.50%,下降至75%<个贷率<85%新区间,且近三个月资金净流量连续为正数,资金流动性风险预警解除。根据《东莞市住房公积金个人住房贷款管理办法》和《关于调整流动性调节系数工作机制的通知》,从2022年3月起住房公积金贷款流动性系数调整为1。

这也是继2021年6月1日东莞市住房公积金贷款流动性系数从0.6调整至0.8之后的再次变动。

住房公积金贷款流动性系数的变动和购房贷款额度紧密挂钩。

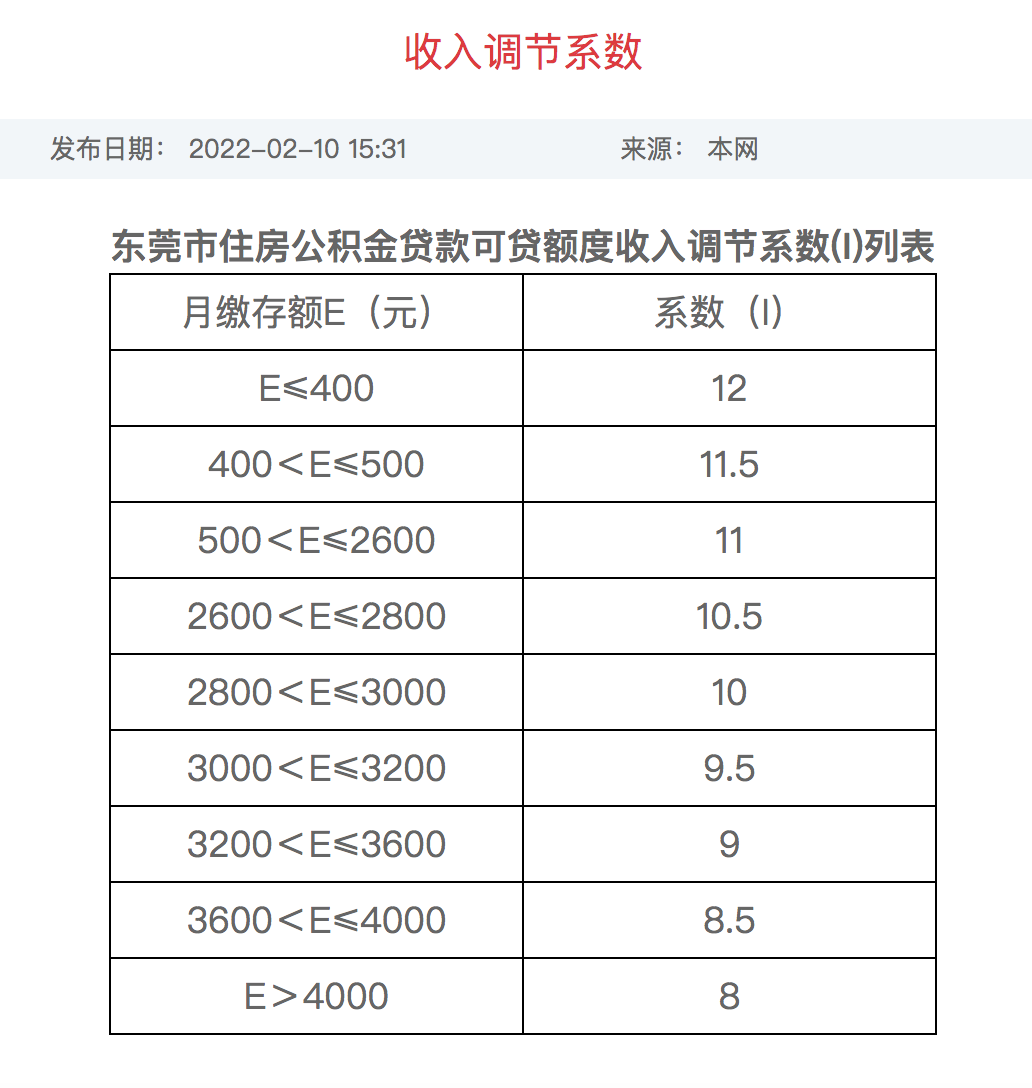

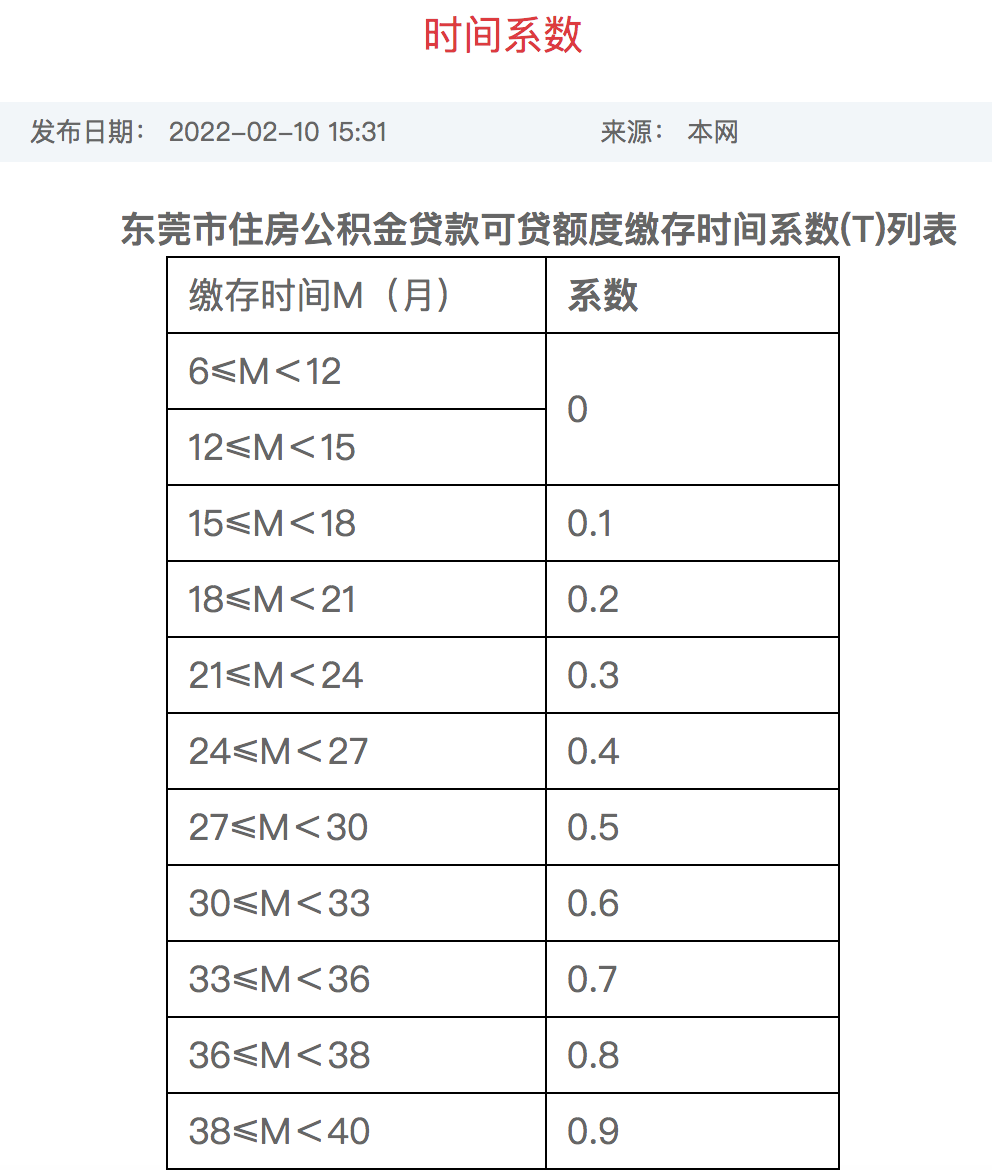

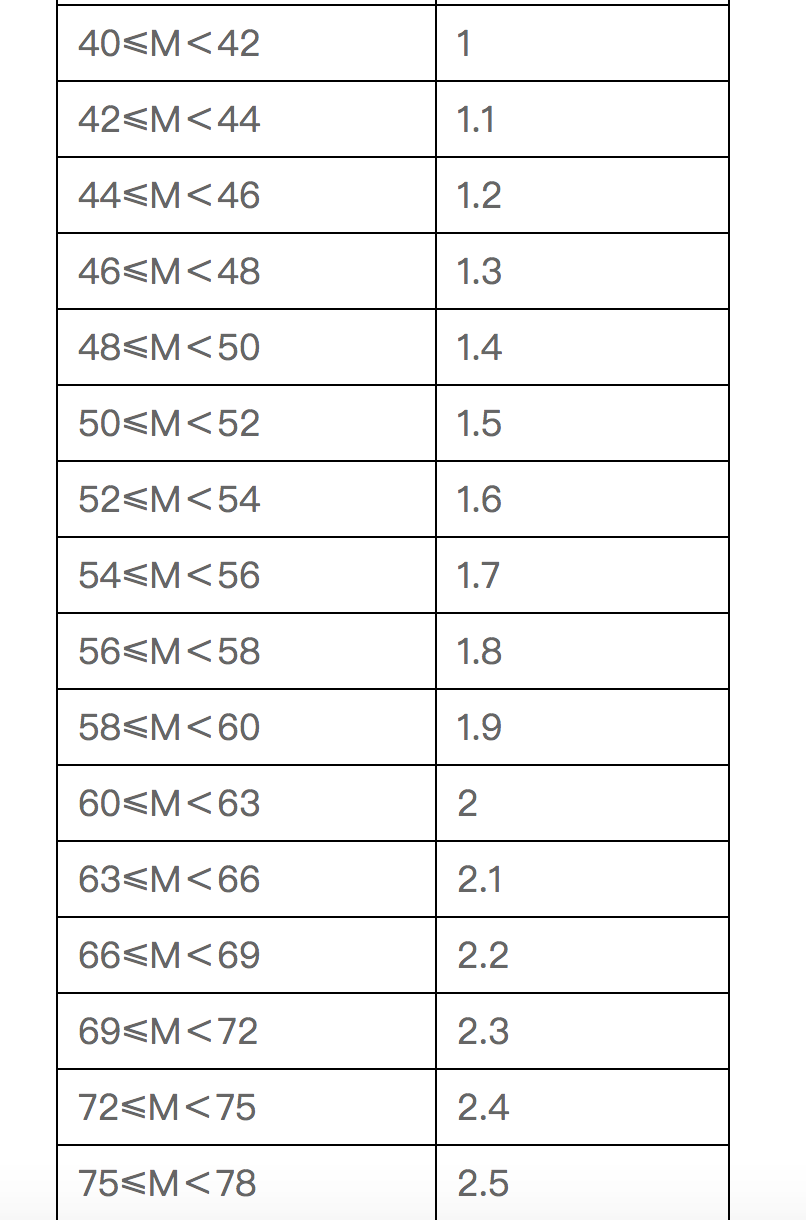

按照东莞市政府此前公布的公式,职工个人公积金贷款可贷额度Y=个人公积金账户余额B×(缴存时间系数T +收入调节系数I)×流动性调节系数L。

举例来说,某职工公积金账户余额是10万元,缴存时间40个月(对应时间系数为1),公积金月缴存额3000元(对应收入调节系数为10),那么,调整前,其可贷额度=10万元×(1+10)×0.8=88万元,调整后,其可贷额度=10万元×(1+10)×1=110万元。

不过,按照东莞市住房公积金管理中心发布的《关于调整部分住房公积金贷款和提取规定的通知》,目前东莞市执行的政策为首套房最高贷款额度为90万元;二套房最高贷款额度为50万元。

这也意味着,住房公积金贷款流动性系数上调后,虽有上限额度,但对部分缴存职工来说相较此前可贷额度有所增加。

若将缴存余额等数据变化下,差异更加明显。比如,某职工公积金账户余额是5万元,缴存时间25个月(对应时间系数为0.4),公积金月缴存额2000元(对应收入调节系数为11),那么,调整前,其可贷额度=5万元×(0.4+11)×0.8=45.6万元,调整后,其可贷额度=5万元×(0.4+11)×1=57万元。

也就是说,该职工的公积金最高贷款额度增加了25%。

(原标题《东莞上调公积金贷款流动调节系数,公积金可贷额度有所增加)

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端