搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 云开雾散,春暖花开。困境终将过去,但生命的安全永远不能掉以轻心。

2020年初的一场新冠疫情,让人们纷纷感叹要珍惜健康、珍惜当下,同时也让更多民众开始重视起自己和家人的保险规划。保险学界普遍认为,大型公共卫生事件会在一定程度上刺激保险需求,而此次疫情亦验证了这种说法。近期,中国银保监会数据显示,健康险保费增长率呈“一枝独秀”态势。而在“融360维度调查”中,超过七成受访者表示,后疫情时代,自己将会增加重疾险、医疗险等保险产品的消费。

可是,有不少消费者也表示,在购买保险产品时,自己都会粗略计算一下自己每年承担的保费金额总共有多少。“自己给家人买了保险,可是万一自己哪天不在了,家人的保障又要如何持续?家人是否也有同样的保费承担能力。”成为了许多投保人考虑的问题。

带着消费者普遍存在的担忧和疑问,笔者向保险业内人士进行了咨询。中国人寿深圳市分公司(以下简称“深圳国寿”)的相关负责人表示,消费者的这种担心,其实完全可以通过“保费豁免权益”来解决。

“保费豁免权益”也有功能区分 权益叠加可解后顾之忧

“保费豁免权益”,堪称为“保险上的保险”。豁免,顾名思义,就是免除。保费豁免权益,则是指在保险合同规定的缴费期内,投保人或被保人达到豁免责任范围内某些特定的情况(如身故、残疾、重疾或轻症疾病等),投保人不用再缴纳后续保费,保险合同仍然有效的一种保单权益。保险中常见的“保费豁免权益”可分为两种,一种叫被保险人豁免,另一种叫投保人豁免。

小赵在刚参加工作时就给自己买了一份保额为50万元的“国寿福”,每年缴纳保费5000元,一共缴纳29年。这份保险不仅含有120种重疾和60种轻症保障,还针对被保险人设有保费豁免责任。天有不测风云,小赵在投保后的第6年,不幸检查出了原位癌,根据保险条款约定,小赵不仅获得了10万元的轻症理赔,未来23年的保费也都无需再缴纳,且50万元的重疾保障仍然有效。未来,即使他不幸罹患合同中载明的重大疾病,依然可以进行理赔。小赵的这种情况,属于“被保险人豁免”。

钱先生4年前给妻子和儿子分别投保了保额为50万元的“国寿福”,其中,给妻子的保单每年需缴纳保费10000元,儿子的保单每年需缴纳保费3000元,两份重疾险都需要缴费29年。去年,钱先生不幸罹患恶性肿瘤,其妻子和儿子的保费还有25年没有交费。但由于钱先生在投保时,给每份保单都附加了一份含有投保人豁免责任的保险,所以其妻子和儿子的保单在未来25年保费无需再交的情况下,仍然有效。钱先生的这种情况,属于“投保人豁免”。

21款产品老客户 可申请增加“保费豁免权益”

据深圳国寿相关负责人介绍,巧妙利用“保费豁免权益”,不仅能够让一个家庭的风险屏障搭建得更加牢固,而且能够大大提升家庭保障计划的性价比。特别是用“夫妻互保”搭配“保费豁免权益”,会颇有“事半功倍”的效果。举个例子,孙先生和李女士是夫妻,互相给对方投保一份“国寿福”,并且每份保单都附加一份“国寿附加豁免保险费重大疾病保险(2020)”。那么,只要其中一人不幸罹患合同中载明的重大疾病,则两份保单未缴纳的后期保费都可以免除,但保单中的保障仍然有效。

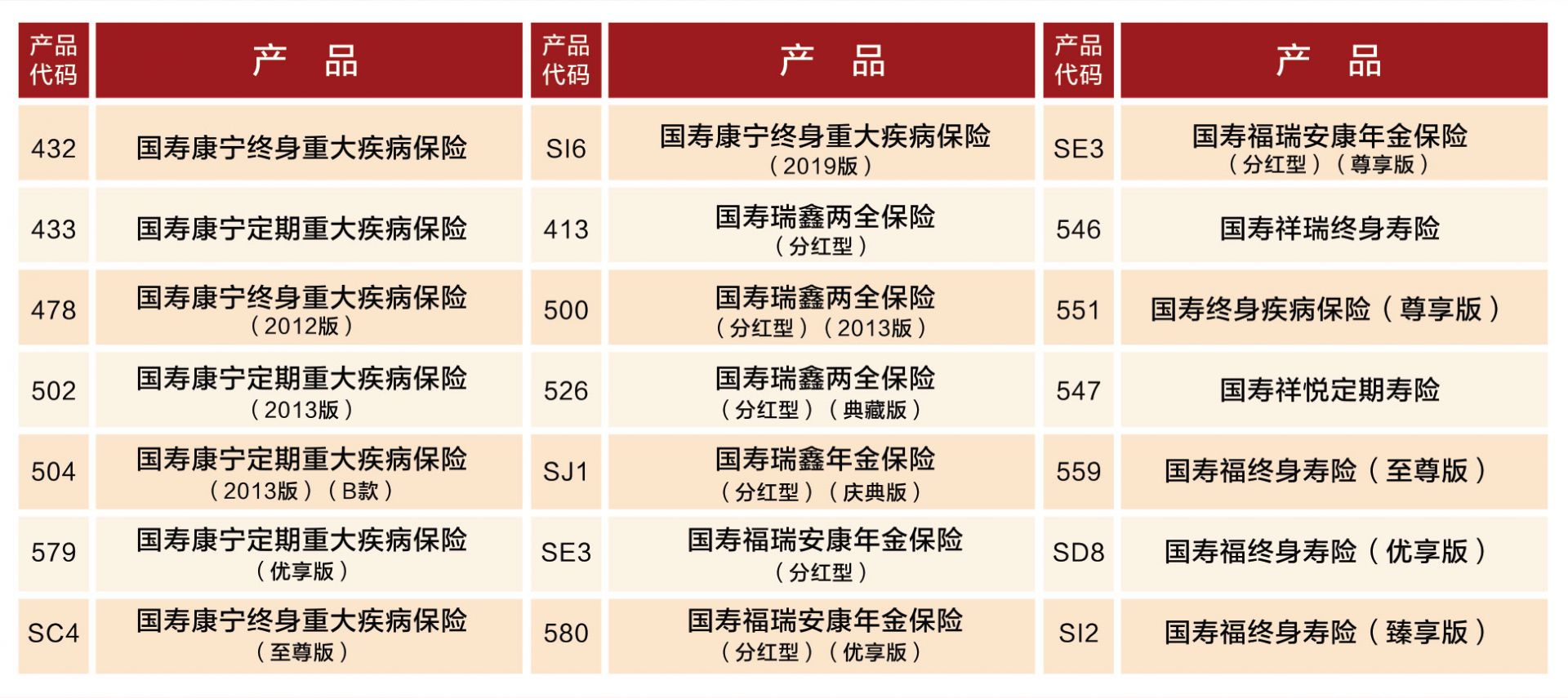

显而易见,“保费豁免权益”的功能非常实用。那么,消费者是不是只有在再次购买新单的时候,才能再附加“保费豁免权益”呢?深圳国寿相关负责人表示,中国人寿作为一家央企,始终积极践行社会责任、关注民生热点问题,致力于不断满足广大市民的多元化保险保障需求。时值中国人寿第十四届客户节,深圳国寿特别开展“权益升级 幸福加倍”客户服务活动,将为指定的21款老产品客户提供申请办理新增“保费豁免权益”的服务回馈,帮助广大客户为自己的健康险老保单进行权益升级。权益升级申请在通过正常的核保审核后,即可实现“让保险更保险”。消费者若有此类需求,可以联系自己的专属保险顾问咨询活动详情。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端