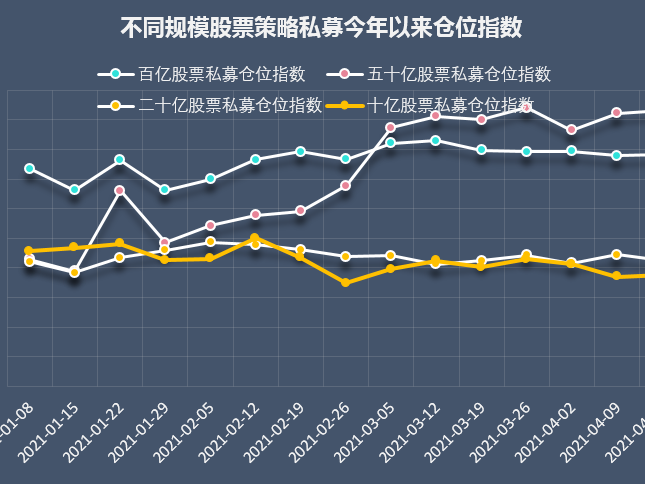

搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 在经历了连续收缩后,市场预计,6月社会融资规模有望回升至3万亿元左右。

机构普遍预计,居民和企业中长期贷款有望支撑6月新增人民币贷款环比小幅改善。

兴业研究认为,在楼市降温和房贷集中度管理的共同影响下,6月居民贷款或低于去年同期。但票据利率的走势显示6月总体信贷额度较为宽松。总体来看,6月新增信贷或在1.95万亿元左右。

招商证券预计,6月新增贷款1.75万亿元,环比小幅改善。微观来看,部分股份行6月信贷投放较四五月改善明显。6月信贷投放回暖,个贷需求及市场化企业需求季节性改善。不过,这种改善持续性或不强。展望下半年,房地产信贷集中度管控政策及针对融资平台信贷约束加强之下,信贷需求面临较大的不确定性。虽然当前制造业和一般企业需求较旺盛,但或难以完全抵补广义政府需求之下降及房地产贷款管控的影响。

平安证券则认为,6月预计新增信贷1.7万亿元,居民中长期贷款需求旺盛,但可能受到年中信贷额度不足的影响。企业资本开支需求释放,预计企业中长期贷款不弱。

“考虑到6月下旬,多个热点二三线城市出现银行暂停受理二手房贷款的现象,预计对贷款投放规模形成负面影响。”华创证券首席宏观分析师张瑜表示。

同时,6月社会融资规模有望达到3万亿元左右。5月新增社会融资规模1.92万亿元。

中金公司预计,6月新增社融3.1万亿元,社融余额同比增速小幅下降至10.8%。其中,6月债券市场融资总体平稳,政府债券净融资近8000亿元、企业债净融资也达到3600亿元,相比上月明显改善。然而,今年以来非标压降节奏相对较快,信托贷款与委托贷款可能持续负增,成为拖累社融的主要因素。

光大证券则认为,表外票据融资同比缺口自3月以来持续收缩,信托贷款压降态势预计不会进一步增强,表外融资的拖累效果有望逐渐减弱。预计6月份新增社融在3.0万亿元左右,同比增速10.8%,预计社融增速已经度过了陡峭下行区间,后续回落速度将会趋于收敛。

M2和M1同比增速有望维稳。

·兴业研究预计,从M1来看,受商品房销售放缓的影响,居民存款向单位活期存款的转化或放缓,带动M1同比继续回落至5.9%,较上月回落0.2个百分点从M2来看,6月贷款同比增速或与5月持平,带动M2同比稳定在8.3%左右。

平安证券则认为,高基数下社融增速回落,不过由于前期后置的财政支出可能加快,6月M2同比仍可能较前值小幅回升。

(原标题《6月金融数据前瞻:新增社融或至3万亿,同比增速继续下降》)

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端