搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 曾经的十强房企、产业新城大佬华夏幸福(600340.SH)如今很不幸福,庞大的债务问题摆上台面。

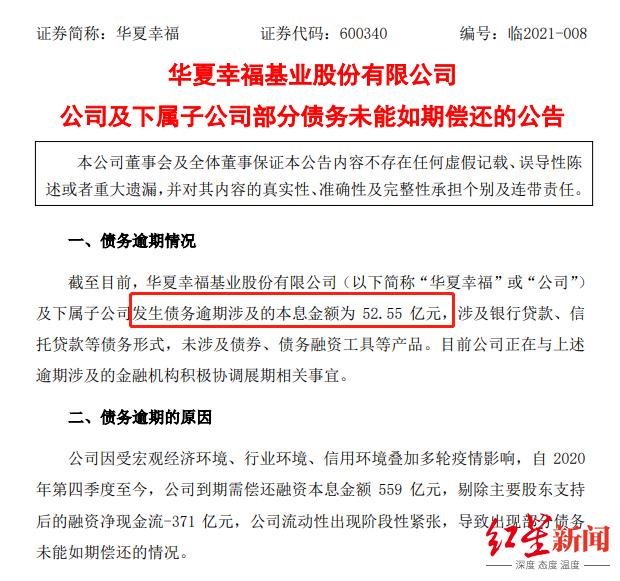

2月1日晚间,华夏幸福发布债务违约公告,正式承认“暴雷”,公司及下属子公司债务逾期涉及本息金额共52.55亿元。目前公司可动用货币资金余额仅8亿元,无法偿付金融机构负债。

华夏幸福公告称有52亿债务逾期

与此同时,华夏幸福债权人委员会组建并召开第一次会议,以“不逃废债”为前提,期待稳妥化解华夏幸福债务风险问题。中国产业地产教父、华夏幸福创始人王文学也不得不站出来向债权人致歉并检讨,其正遭遇人生中最大的一次危机。

王文学检讨自己“好高骛远”

红星资本局获得的一份“债委会沟通会议纪要”显示,此次网络沟通会议由华夏幸福最大债权人工商银行、平安资管牵头,与会者还包括中国人民银行、中国银保监会、中国证监会及各监管机构河北省分支机构、河北省政府及廊坊市政府相关领导,以及超过200家华夏幸福债权人。

会议纪要显示,华夏幸福董事长王文学首先向债权人致歉,表示愧疚,并表态称华夏幸福坚决“不逃废债”。他说,流动性危机的发生既有外部疫情原因,也有企业内部原因,内部原因主要是检讨自己“好高骛远、管理粗放”。

王文学总结华夏幸福的危机原因主要有:一是错误研判环京形势,环京住宅量价齐跌,四年累计影响公司回款超1000亿元;二是新拓展区域尚在培育,效果不及预期(长三角大湾区);三是前期扩张激进,管理不精细,公司计划超越实际能力,经营不效率,考核机制不健全,抓规模不重效益。

“多轮疫情使公司雪上加霜,2021当年到期应偿付金额1000多亿,公司目前货币基金200多亿均受限,资金枯竭。”王文学称,去年下半年企业已经就流动性情况跟股东沟通,向政府求助。其中企业内部通过降本增效,下半年资产盘活实现回款67.4亿元,归还融资支出490亿元。王文学本人资金支持公司93亿元,控股股东华夏控股也积极解决自身流动性问题,去年下半年偿付47亿元融资。

王文学还提出恳求:期望债权人加入债委会,在平安和工行组织下统一行动,达成共识,稳定有序地推动债务化解,恳请给与企业充分的时间,以时间换空间,维持员工稳定。

会上,廊坊市市长杨燕伟肯定华夏幸福近三年累计纳税403亿元,为区域推动产业升级做出突出贡献,目前在疫情影响下面临严峻流动性风险,廊坊市将切实履行属地责任。政府提供政策支持,紧急调拨财政资金,加快一部分政府应付款的偿付,并且全力帮助企业尽快销售回款、解付保证金的措施;指导协调金融机构展期,平安已带头展期。

此外,工行河北分行、平安资管等主要债权人亦当场表态称,拥护配合政府、共同推进债务风险化解工作、不抽贷、不断贷,努力实现共赢。

与平安资管对赌业绩失败

对于债务总额已逼近3000亿的华夏幸福而言,要化解风险或将是一个漫长的过程,且面临重重阻力。据华夏幸福公告,自2020年第四季度至今,公司到期需偿还融资本息金额还有559亿元,剔除主要股东支持后的融资净现金流-371亿元,公司流动性出现阶段性紧张,导致出现部分债务未能如期偿还的情况。

虽然华夏幸福现在才宣布“暴雷”,但其实几年前就埋下了伏笔。

华夏幸福大本营、重仓的环京区域,也是京津冀一体化、承接首都外溢人口的重要区域。随着北京市政府东迁、交通的推进、产业的疏解等,直接推进了环京区域楼市的快速崛起,并一度导致量价翻倍、一房难求。特别是2016年,华夏幸福创造了1200多亿销售额的神话,成功跻身房企TOP10榜单,以第8名超过绿城、华润、龙湖的排名。

华夏幸福在环京区域的项目 图据官网

然而2017年3月,环京区域重镇涿州宣布限购,此后廊坊、永清、燕郊等几乎所有环京区域都加入限购大军。环京楼市迅速降温,量价齐跌,华夏幸福的重要粮仓、多个环京项目销售一落千丈,进而影响到公司的现金周转。

也就在2017年,华夏幸福经营性现金流首次由正转负,为-162亿元,降幅超300%。这也是华夏幸福第一次陷入资金链危机。

到了2018年,重压之下的华夏幸福选择转让环京区域多个项目股权,用于回笼资金。2018年7月和2019年2月,平安资管斥资180亿元,两次入股华夏幸福,并以25%的持股比例成为第二大股东。

不过华夏幸福引入平安也签下了一纸对赌协议,承诺华夏幸福三年内(2018-2020年)净利润分别不低于114亿元、145亿元、180亿元,否则要对平安进行现金补偿。

虽然华夏幸福的危机因平安入股暂告解除,却也元气大伤。红星资本局查阅历年财报发现,华夏幸福2018年净利润117.46亿元,2019年净利润146.12亿元,勉强“压线”完成。到2020年华夏幸福终于撑不住了,前三季报净利润为72.8亿元,仅完成40%。

就在这个时候,中金公司1月8日发表一篇研报,直指华夏幸福与平安业绩对赌难以达成,并将华夏幸福投资评级下调,目标价也下调32%至11.09 元。中金研报迅速激起反响,华夏幸福债券被投资者折价抛售,股票价格连日下挫,信用评级也惨遭下调……

排名大幅下滑,已跌出千亿军团

华夏幸福一直走“住宅+产业新城”路线,深度捆绑地方政府。华夏幸福提供规划设计、产业发展、土地整理、基础设施建设、公共配套建设、综合运营服务等一揽子解决方案,地方政府则主要提供土地,并对项目进行监督和审批。

据房地产业内人士介绍,产业新城模式的好处是,华夏幸福能够以极低成本拿到园区周边大量土地,依靠卖房获得较高的毛利率;坏处是投入时间太长、需要巨额垫资、回报周期遥远,使得公司现金流长期紧张。

华夏幸福在环京区域开发运营多个“孔雀城”时,住宅获得的现金流投入到产业园区建设中。销售额持续高增长时这种运营模式没有问题,但在“房住不炒”大背景下,2017年起环京楼市因限购加码迅速降温,其商品房销售遭受重挫,现金流骤然紧张,风险就这样埋下了。

而华夏幸福后面的转型也遭受打击。在平安资管入局之后,华夏幸福引入著名职业经理人、原华润置地(01109.HK)掌门人吴向东,开始布局核心城市核心区域的高周转项目。2019年9月,华夏幸福斥巨资116亿元,拿下武汉武昌滨江商务区地块,也是武汉当年的“地王”项目。

然而华夏幸福的运气又有点太差,2020年初新冠疫情爆发,这个被寄予厚望的转型项目一度几近中断。如今,环京区域楼市虽有反复,但未见太大起色,加之华夏幸福多个重仓区域因疫情等原因,导致销售持续受挫。

事实上,2018年华夏幸福销售额达到1600亿元的销售顶峰后,就一路下滑,2019年下滑到1451亿元,降幅为11%。截至目前,华夏幸福仍未公布2020年的销售数据,但据克而瑞数据显示,2020年全年销售额949亿元,同比去年下降33.7%,成为少数销售大幅后退的大型房企之一,还跌出了千亿军团。公司排名也从最高时的第8位,跌落至2020年的第37位。

屋漏偏逢连夜雨,对比央行、住建部规定的房企融资“三道红线”,华夏幸福不幸全部踩中:资产负债率约78%,净负债率约185%,现金短债比0.71。这也意味着华夏幸福有息负债规模不能再增加,且对外融资要受到极大限制。

如今,华夏幸福被债务危机搞得焦头烂额。截至2020年9月末,华夏幸福有息负债规模2185亿元,其中短期借款和一年内到期的非流动负债合计约940亿元。

截至目前,华夏幸福股票已经停牌,停盘前股价9.45元/股,不足最高峰时的1/3(前复权),下跌颇为惨烈。而平安资管在入股华夏幸福近两年后,这笔浮亏也超过90亿元。

知名地产分析师严跃进告诉红星资本局,华夏幸福债务“暴雷”事件,说明房企在投资和销售方面,一定要注意区域市场的行情变动。像环京、环沪这样的区域,这几年楼市确实没以前火爆,但也绝不悲观。如果后续都市圈建设力度加大,此类区域楼市依然可以有较好的成长。对于华夏幸福而言,近期要积极做到债务工作的解决,随着后续相关区域市场行情的好转,企业经营的机会依然会比较大,压力也会得到释放,预计后续仍有改善和解决的空间。

编辑 周梦璇 审读 刘春生 审核 范锦桦 党毅浩

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端