搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 1月8日,在征求意见稿公布4个月之后,证监会正式发布《关于加强私募投资基金监管的若干规定》(以下简称《规定》)。

自2013年纳入证监会监管以来,私募基金行业取得快速发展,数据显示,截至2020年底,在基金业协会登记的私募基金管理人2.46万家,备案私募基金9.68万只,管理基金规模15.97万亿元。

证监会指出,在行业快速发展的同时,包括公开或者变相公开募集资金、规避合格投资者要求、不履行登记备案义务、错综复杂的集团化运作、资金池运作等乱像也时有出现。近年来阜兴系、金诚系非法集资、操纵市场等典型风险事件也引来了监管足够的警惕。

证监会相关负责人表示,要全面总结私募基金领域风险事件的发生特点和处置经验,通过重申和细化私募基金监管的底线要求,“让私募行业真正回归‘私募’和‘投资’的本源,推动优胜劣汰的良性循环,促进行业规范可持续发展”。

《规定》旨在进一步加强私募基金监管,严厉打击各类违法违规行为,严控私募基金增量风险,稳妥化解存量风险,提升行业规范发展水平,保护投资者及相关当事人合法权益。总体上,《规定》进一步重申和强化了私募基金行业执业的底线行为规范,形成了私募基金管理人及从业人员等主体的“十不得”禁止性要求。

具体来看,《规定》共十四条, 主要包括六大要点:

一,规范私募基金管理人名称、经营范围和业务范围。

名称上,私募基金管理人应当统一规范,标明“私募基金”“私募基金管理”“创业投资”字样。经营范围上,为体现受托管理私募基金的业务属性特点,应当标明“私募投资基金管理”“私募证券投资基金管理”“私募股权投资基金管理”“创业投资基金管理”等字样。对上述要求,《规定》实行“新老划断”。

业务范围上,要求私募基金管理人聚焦投资管理主业,可以围绕私募基金管理开展资金募集、投资管理、顾问服务、为被投企业提供管理咨询等业务,但不得从事与私募基金管理存在冲突或无关的其他业务。

特别是借贷、担保、场外配资等业务,未来私募将不允许从事。《规定》第四条要求,私募基金管理人不得直接或者间接从事民间借贷、担保、保理、典当、融资租赁、网络借贷信息中介、众筹、场外配资等任何与私募基金管理相冲突或者无关的业务,证监会另有规定的除外。

二,优化集团化私募基金管理人监管。

私募基金管理人股权结构应当清晰、稳定,《规定》要求私募基金管理人在登记时如实披露其出资结构,不得隐瞒关联关系,严禁出资人代持、交叉持股、循环出资等行为。

为优化对集团化私募基金管理人监管效能,《规定》第五条中允许同一主体设立两家以上私募基金管理人,但其应当如实说明设立多个管理人的合理性与必要性,披露各管理人业务分工,建立完善的合规风控制度,确保集团能对其控制的各管理人说得清楚、控制得住、负得起责。对于能够建立良好内部治理和风控体系的集团化私募基金管理人,可给予差异化监管,实现扶优限劣。

三,重申细化非公开募集和合格投资者要求。

《规定》进一步细化《私募投资基金监督管理暂行办法》合格投资者的范围,对国务院金融监督管理部门监管的资产管理产品不再穿透核查,不合并计算投资者人数,为私募基金引入长期资金扫除制度障碍。

这在《规定》第七条中体现:国务院金融监督管理部门监管的机构依法发行的资产管理产品、合格境外机构投资者、人民币合格境外机构投资者,视为《私募投资基金监督管理暂行办法》第十三条规定的合格投资者,不再穿透核查最终投资者。

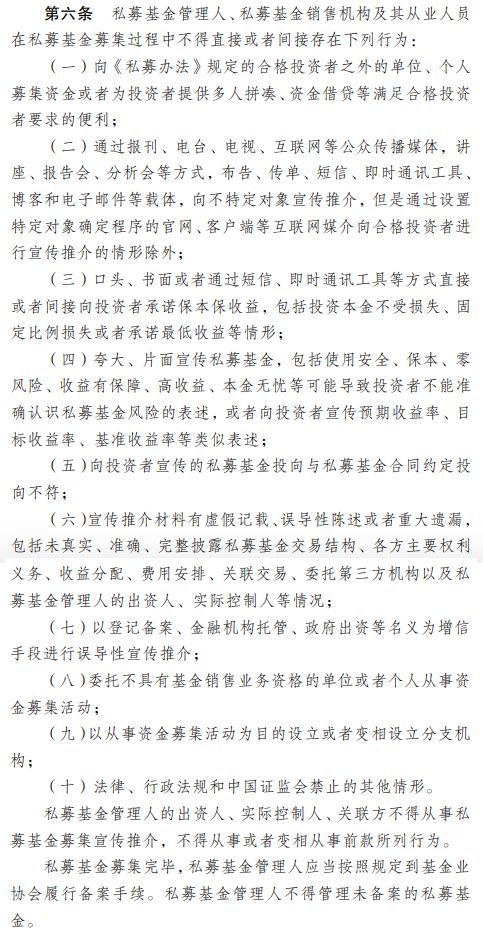

同时,立足私募基金“非公开募集”本质,坚守“合格投资者”基石不动摇,《规定》第六条中细化重申私募基金募集过程中的禁止性行为要求,合称为“十不得”,包括不得违反合格投资者要求募集资金,不得通过互联网等载体向不特定对象宣传推介,不得向投资者承诺保本保收益、夸大宣传、虚假宣传,不得设立以从事资金募集活动为目的的分支机构以及突破投资者人数限制等。

此外,《规定》还明确私募基金管理人的出资人、实际控制人、关联方如果不具有基金销售资格,未受私募基金管理人委托从事基金销售的,不得从事资金募集活动。

四,明确私募基金财产投资要求。

《规定》着力引导私募基金回归证券投资、股权投资等,重申投资活动“利益共享、风险共担”的本质。

在《规定》的第八条和第十条中都有明确,严禁使用基金财产从事借(存)贷、担保、明股实债等非私募基金投资活动,严禁投向类信贷资产或其收(受)益权,不得从事承担无限责任的投资,不得从事国家禁止投资、限制投资以及不符合国家产业政策、环保政策、土地管理政策的项目等。

同时,遵从商业惯例,允许私募基金以股权投资为目的,为被投企业提供短期借款、担保,借款或者担保余额不得超过该私募基金实缴金额的 20%。

具体来看,《规定》第八条中对于私募基金财产投资的负面清单,明确了以下四个方面:

(一)借(存)贷、担保、明股实债等非私募基金投资活动,但是私募基金以股权投资为目的,按照合同约定为被投企业提供1 年期限以内借款、担保除外;(二)投向保理资产、融资租赁资产、典当资产等类信贷资产、股权或其收(受)益权;

(三)从事承担无限责任的投资;(四)法律、行政法规和中国证监会禁止的其他投资活动。私募基金有前款第(一)项规定行为的,借款或者担保到期日不得晚于股权投资退出日,且借款或者担保余额不得超过该私募基金实缴金额的 20%;中国证监会另有规定的除外。

五,强化私募基金管理人及从业人员等主体规范要求。

《规定》第十九条中,列出了十三条禁止行为,要求私募基金管理人、私募基金托管人、私募基金销售机构、其他服务机构及从业人员践行诚实信用、谨慎勤勉的义务,秉承投资者合法利益优先原则,规范开展关联交易,严禁基金财产混同、资金池运作、违规自融、不公平对待基金财产和投资者等违法违规情形。

六,明确法律责任和过渡期安排。

《规定》重申私募基金管理人及从业人员等主体从事私募基金业务应当主动配合监管,对违反规定从事私募基金业务的,综合运用行政、自律、司法等多种手段追究相关机构和人员的法律责任。为平稳过渡,《规定》针对不符合规定的存量私募基金管理人,通过实行新老划断、设置过渡期等予以分类处理。同时将结合整改情况,对主动提前完成整改的私募基金管理人,给予适当的差异化监管和自律安排。

《规定》第十四条中明确,本规定施行前已登记私募基金管理人不符合本规定,按下列要求执行:

(一)不符合本规定第四条、第五条、第六条第一款第(九)项、第十一条的,应当自本规定施行之日起一年内完成整改;

(二)不符合本规定第六条第三款的,应当自本规定施行之日六个月内完成整改,整改期内暂停新增私募基金募集和备案;

(三)不符合本规定第六条第一款第(一)项至第(八)项、第六条第一款第(十)项、第七条、第九条、第十二条的,中国证监会及其派出机构可以依照本规定第十三条进行处理,基金业协会可以依法依规进行处理;

(四)不符合本规定第八条、第十条的,不得新增此类投资,不得新增募集规模,不得新增投资者,不得展期,合同到期后予以清算。

下一步,证监会将按照“建制度、不干预、零容忍”总体要求,进一步完善私募基金法律法规体系,夯实加强私募基金监管的制度基础。同时,还将加大政策支持力度,统筹加强私募基金监管和促进行业规范可持续发展,进一步发挥私募基金在提高直接融资比重、支持创业创新、服务实体经济和居民财富管理等方面的重要作用。

编辑 秦天

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端