搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

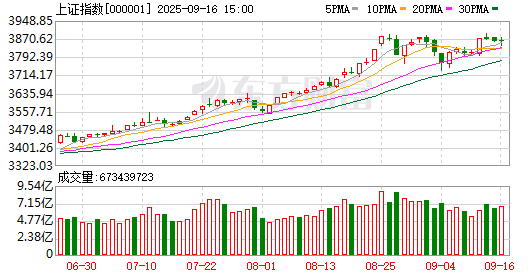

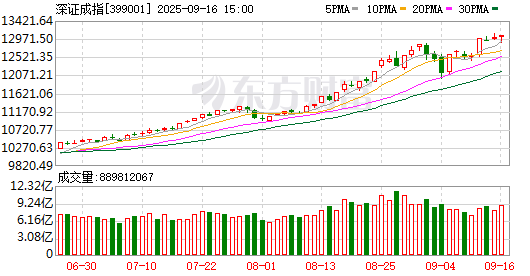

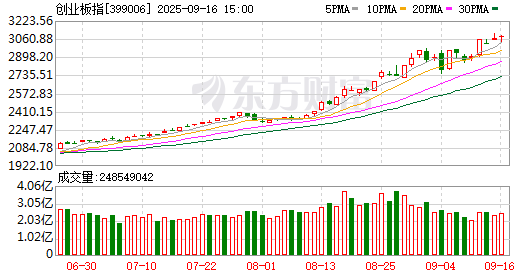

9月16日消息,A股三大指数今日集体上涨,截至收盘,沪指涨0.04%,收报3861.87点;深证成指涨0.45%,收报13063.97点;创业板指涨0.68%,收报3087.04点。

沪深京三市全天成交额23670亿元,较上日放量639亿元。全市场超3600只个股上涨。

板块方面,互联网电商、机器人、统一大市场、液冷服务器等板块涨幅居前;猪肉、有色金属、银行、影视院线等板块跌幅居前。

盘面上,机器人板块强势领涨,板块内超20只个股涨停,首开股份10天9板。物流、统一大市场板块震荡走强,新宁物流、炬申股份、供销大集等股涨停。

液冷服务器板块同样表现活跃,淳中科技、剑桥科技等股封板。下跌方面,猪肉股大幅调整,天域生物跌停。

机构观点

银河证券:AI应用持续推进,游戏行业有望保持高景气度

中国银河证券研报表示,随着底层大模型能力的不断迭代,当前AI应用已经初步具备了的发展的技术基础。AI在各个行业试水的不断展开,AI应用落地将对多数行业产生变革性的影响。其中,B端商业化进展加快在传媒板块的映射较为明显,观察到海外AI技术起步较早,且应用商业化落地相对成熟。此外,游戏市场2024年暑期以来持续保持较高景气度,主要游戏大厂的重点新游上线表现都较为亮眼。考虑到后期游戏流水的收入递延效应以及新上线新游的优秀表现有望延续,2025年这些公司业绩将有望实现持续增长。

华泰证券:二季度汽车板块营收稳健增长,布局政策支撑下的旺季行情

华泰证券研报表示,二季度汽车板块营收同环比+9.0/16.6%,乘用车销量稳增,批发量/零售量环比+11%/13%,乘用车板块营收同环比+11%/22%,二季度净利率同环比-1.4/-0.8pct,或系自主品牌竞争白热化,新车让利消费者等因素暂影响盈利能力。二季度乘用车板块应收账款周转天数同环比均有所降低,带动经营现金流同环比净增加252/972亿元;零部件板块二季度应收账款周转天数环比略降,账期收缩利好尚未完全体现在报表端。以旧换新政策或有力支持金九银十旺季销售。关注催化密集的智能化零部件、原材料价格回落利好的轮胎以及出口表现优异的摩托等子板块。

(来源: 东方财富Choice数据、钛媒体App、金融界)

编辑 黄力雯 审读 郭建华 二审 许家宜 三审 万晖

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端