搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

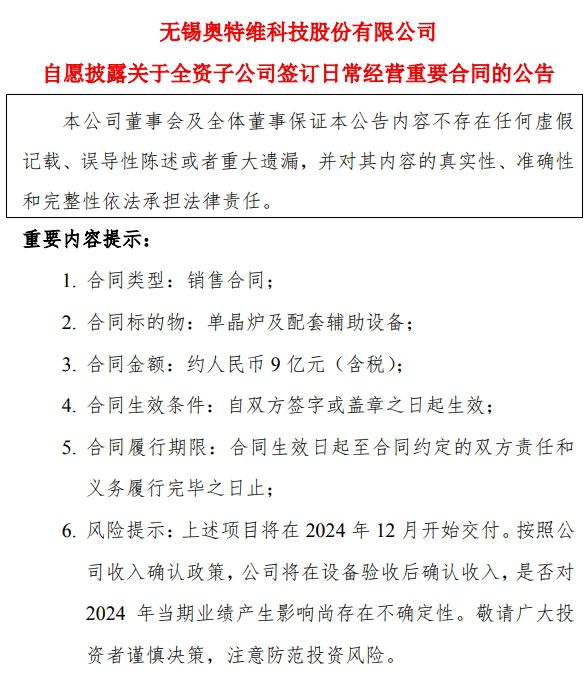

投诉举报 9月11日下午,奥特维(688516.SH)公布,公司全资子公司无锡奥特维供应链管理有限公司(以下简称“供应链公司”)近日与海外某龙头光伏企业签订《采购合同》,供应链公司向该企业销售单晶炉及配套辅助设备,合计销售额约人民币9亿元(含税)。

因公司商品平均验收周期为 6-9 个月,受本合同具体交货批次及验收时间的影响,上述项目将在2024 年12月开始交付。按照公司收入确认政策,公司将在设备验收后确认收入,合同履行对2024年业绩影响存在不确定性,将对公司2025年经营业绩产生积极的影响。

奥特维属于光伏设备行业中的细分市场龙头,产品主要应用于光伏行业、锂电/储能行业、半导体行业封测环节。半年报显示,截止2024年6月30日,公司在手订单143.41亿元(含税),同比增长41.11%。2024年光伏行业面临阶段性产能过剩,光伏设备需求有所下降,在此背景下,公司新签订单保持增长,说明公司产品受到客户高度认可。再加上本次9亿元的销售合同,奥特维在手订单或超150亿元。

不过,奥特维对巨额在手订单心存警惕。公司认为,若受下游行业波动、主要在手订单客户经营状况发生重大不利变动等影响,合同执行进度未达预期,甚至出现合同执行停滞、合同取消等情形,将可能对公司业务储备、经营业绩造成不利影响。

业绩方面,奥特维逆势保持高增长,公司2024年上半年实现营收44.18亿元,同比增长75.48%;归母净利润7.69亿元,同比增长47.19%。公司业绩增长主要系公司订单持续验收带来收入增长所致。

国联证券研报认为,当前光伏行业产能过剩,设备招标整体放缓,但是组件是光伏产业链技术迭代最快的环节之一,先进产能仍不足。当前龙头客户招标0BB串焊机10GW+,我们认为新技术加速成熟,预计下半年“新增+改造”需求有望推动公司订单持续增长。看好公司后续0BB订单放量,维持“买入”评级。

来源:读创财经

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端