搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 近日,拟谋求创业板上市的联纲光电关于深交所问询的回应引起市场关注。其在近期回复深交所问询问题时,指出了其他上市公司的类似问题,被部分投资者看做是“推诿搪塞”“硬杠”深交所。

据《证券时报》报道,3月19日,记者致电联纲光电,相关负责人表示,公司和保荐机构系正常回复监管问询,无任何不良感情色彩,市场相关议论系“误读”。

据悉,联纲光电创业板上市申请2023年6月28日获受理,7月19日收到首轮问询函,9月19日回复首轮问询;11月17日第二轮问询发出,今年1月16日回复第二轮问询;1月29日又收到第三轮问询函。

在第二轮问询中,深交所关注到了联纲光电实际控制人持股比例较高的风险。

联纲光电实际控制人徐耀立、徐耀志兄弟直接或间接控制发行人表决权的比例为91.34%,加上二人的配偶合计持有联纲光电6.66%股份,实际控制人家族合计控制98%的股份。

招股说明书风险提示中仅提示了两名实际控制人持股比例较高可能产生的不当控制风险,未提及二人配偶亦持有发行人股份。

对此,深交所要求,说明实际控制人家族持股比例较高的情况下,相关内控制度是否健全且能发挥必要的作用,公司治理结构是否完善,如何保护中小投资者权益,以及在招股说明书中提示相关风险。

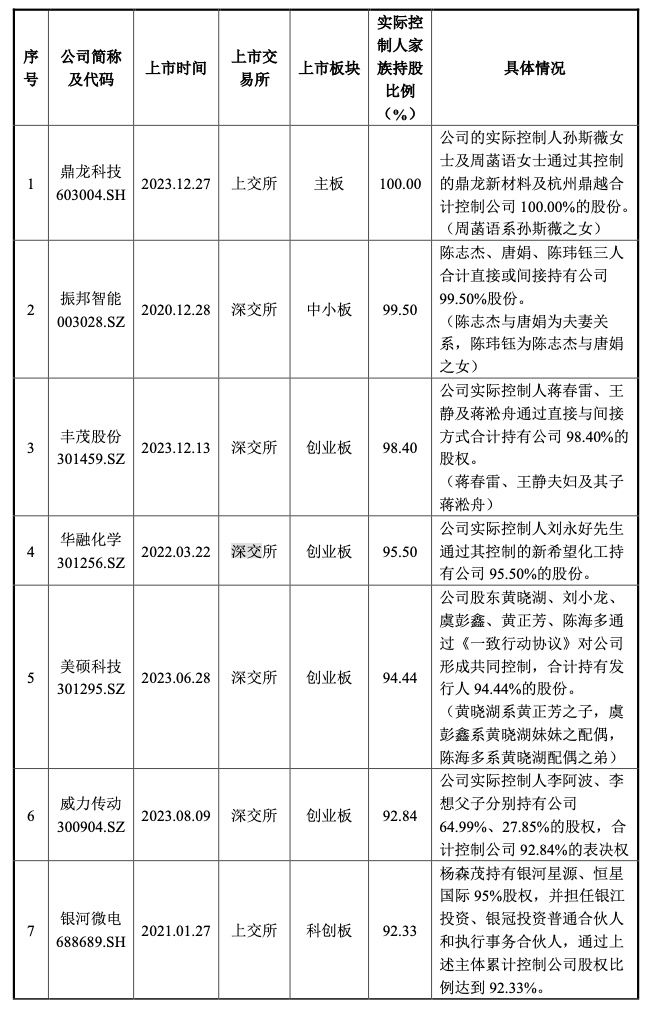

联纲光电在回复的过程中,不仅阐述了与内控制度相关的问题,同时,还列举了8家实际控制人家族持股比例较高、且还成功上市的案例,这些案例的实际控制人家族持股比例均超过了9成。

据财联社报道,资深投行人士王骥跃指出,该IPO问询与回答是“正常问正常答”,股权集中,自然会被交易所问询公司治理风险,回复中列举先例,是很常见的操作,由此表示股权集中不是障碍,很多回复问询函都会列举成功的先例,这只是论证方式,并无暗含“怒怼”意思。

也有投行人士认为,当前IPO市场的关注度高,各类问询与回复极易引发关注,因此就更加考验各类主体的严谨度,对于易引发市场情绪的内容,尤其当审慎。

招股书显示,联纲光电以光电信号传输技术为核心,主要从事信号传输连接产品、电声产品及3C配套产品的研发、生产和销售。公司为国家级专精特新“小巨人”企业。(此前报道:IPO雷达|兄弟俩冲上市!联纲光电与实控人老东家商号同名被问询)

2020—2022年、2023年上半年(简称“报告期”),公司对前五大客户(集团合并口径)实现的主营业务收入占当期主营业务收入的比例分别为59.39%、53.08%、47.49%和46.87%,对前五大终端品牌实现的主营业务收入占当期主营业务收入的比例分别为68.78%、64.69%、64.25%和62.42%,客户集中度较高。

其中,对第一大终端客户三星电子的主营业务收入占当期主营业务收入的比例分别为30.24%、29.10%、26.59%和28.03%。

联纲光电表示,报告期内,公司客户及终端品牌集中度逐年下降,但主要客户及品牌的收入占比仍相对较高,并且短期主要集中在消费电子领域。如若未来公司与主要客户及终端品牌的合作关系发生重大不利变化,或者主要客户及终端品牌订单需求减少,将对公司业绩产生较大不利影响。

研发方面,报告期内,联纲光电的研发费用率分别为4.05%、4.34%、4.41%和4.65%,略低于同行业可比公司平均水平。

来源:读创财经

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端