搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

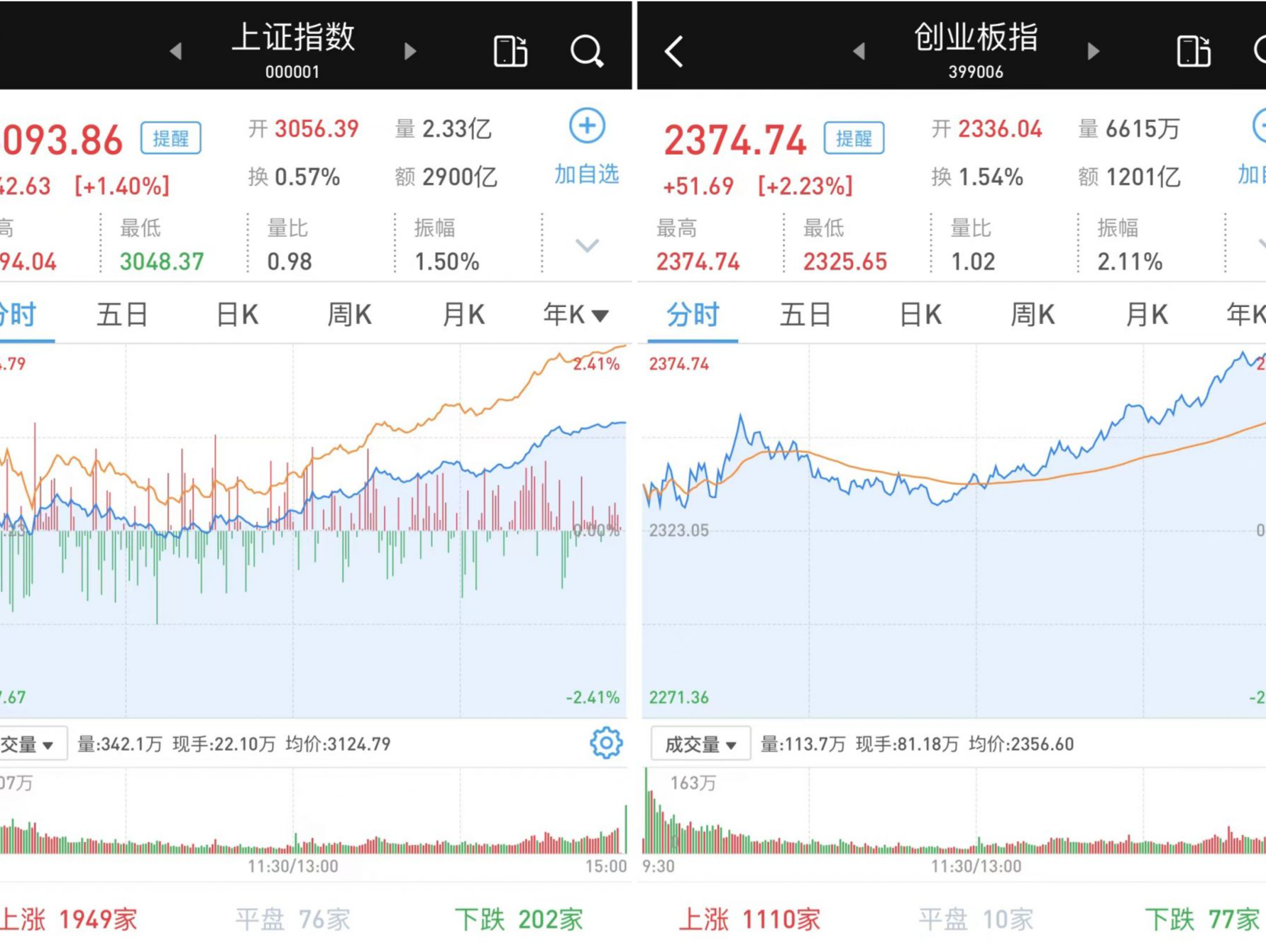

低开高走,放量反弹,个股普涨。北向资金与指数出现背离,全天单边净卖出89.26亿元。

受隔夜外围市场下跌影响及利空消息影响,5月10日,A股三大股指延续大幅低开模式。早盘沪深两市走出低开高走的走势,创业板指宽幅震荡,早盘最大跌幅1.82%,而最大涨幅2.68%。午后,基建、航空、房地产、钢铁、基本金属板块发力,推动两市继续攀升。

至5月10日收盘,上证综指涨1.06%,报3035.84点;科创50指数涨2.68%,报972.14点;深证成指涨1.37%,报10912.74点;创业板指涨2.17%,报2276.34点。

Wind统计显示,两市3751只股票上涨,840只股票下跌,平盘有200只股票。

5月10日,沪深两市成交总额8468亿元,较前一交易日的6714亿元大增1754亿元。其中,沪市成交3840亿元,比上一交易日3000亿元增加840亿元,深市成交4628亿元。

沪深两市共有140只股票涨幅在9%以上,3只股票跌幅在9%以上。

北向资金5月10日合计净流出89.26亿元。其中,沪股通净流出30.63亿元,深股通净流出58.63亿元。

半导体领涨两市

在板块方面,受平均售价提高的利好消息影响,半导体板块领涨两市,立昂微(605358)、爱旭股份(600732)等涨停或涨逾10%,思瑞浦(688536)、卓胜微(300782)、芯源微(688037)等涨逾5%。

受央行提出抓实碳减排支持工具和支持煤炭清洁高效利用专项再贷款运用的影响,光伏、风力发电板块大幅飙涨,运达股份(300772)、甘肃电投(000791)、恒润股份(603985)、天顺风能(002531)、振江股份(603507)、大金重工(002487)等涨停或涨逾10%。

煤炭股逆市下跌,山西焦煤(000983)、平煤股份(601666)等跌逾8%。潞安环能(601699)、冀中能源(000937)等跌逾5%。

石油石化板块同样跌幅较大,中曼石油(603619)、中国海油(600938)、恒力石化(600346)、新潮能源(600777)等跌逾5%。

不再悲观,逢低分批建仓

国泰君安认为,市场短期底部确立。在海外情绪面利空冲击之下,市场低开高走强势拉回,体现出市场资金对于短期底部区间的认可。部分绩优股已经摆出了技术性反弹的架势,市场进一步下跌的风险基本可控。虽然疫情还有反复的迹象,但病例数已经明显回落,悲观预期已经充分反映在市场价格中。

因此,操作上国泰君安建议,不再悲观,逢低分批建仓,不过,反弹不会一蹴而就,大概率是震荡回升的走势,切勿盲目追涨。后续可以逢低关注两个方面,一个是稳增长政策落地的方向,关注制造业、工程机械、新基建等领域,另一个是疫后困境反转的消费股,如小家电、航空、旅游等。

对于近日市场走势,中信证券认为,疫情高点已过,外部压力逐步缓解,复工复产循序渐进,支持政策落地提速,市场极端悲观情绪已充分释放,预计5月将开启持续数月的中期修复行情。首先,本轮疫情改善趋势明确,复工复产循序渐进;在政治局会议全面定调后,政策进入加速落地期,预计4月国内宏观数据年内筑底后,在5月将出现边际改善。其次,美联储极致紧缩预期基本落地,后续超预期紧缩概率低,人民币贬值压力最大的窗口已过。最后,市场极端悲观情绪充分释放后,盈利预期,指数估值,机构仓位都已充分下修,对负面因素反应钝化,对积极信号更为敏感,A股中期修复行情临近。

中金公司认为,当前内外部环境仍有较多不确定性,市场估值已经明显调整、情绪已经进入“磨底”状态,已经具备中线价值,后续需要耐心等待积极的催化因素。结构上,认为低估值“稳增长”领域仍具备一定配置价值,建议综合关注海外增长、通胀和政策等宏观因素变化以及国内“稳预期”举措等,来判断相关成长板块是否进入修复的拐点。

行业配置建议:稳增长主线仍有阶段配置价值,根据全球通胀形势等进展关注成长风格。1)在市场“磨底”阶段,估值相对低的稳增长板块可能在当前宏观环境下仍具备相对收益,如传统基建、地产稳需求相关产业链(地产、建材、建筑、家电、家居等)等;2)前期调整较多、估值不高、中长期前景仍明朗的中下游消费,自下而上择股,包括家电、轻工家居、汽车及零部件、农林牧渔、医药等;3)制造成长板块包括新能源汽车、新能源及科技硬件半导体等风险已经有所释放,但转机在于“滞胀”风险、全球流动性和市场情绪因素能否边际改善。

(原标题《A股三大指数涨逾1%:个股普涨,北向资金净流出近90亿元》)

见习编辑 饶欢 审读 刘春生 审核 关越 范锦桦

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端