搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

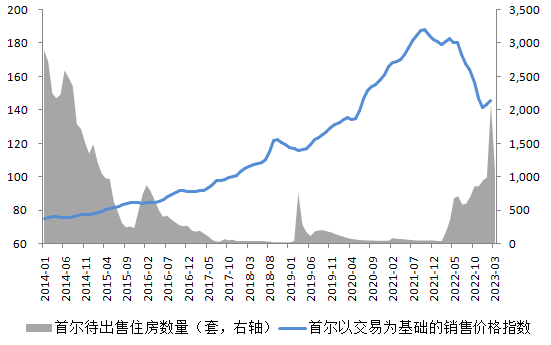

投诉举报 韩国的楼市已连续跌了一年。最热的首尔房价早已暴跌超30%,部分区域房价跌了40%,成交量更是暴跌70%。

这在2021年是无法想象的。那时候,韩国房价一路狂飙,五年平均涨幅80%,首尔房价一度超过15万元人民币/平方米,高居全球第二。

这狂热到狂跌的背后,是一个有韩国特色的老故事——杠杆游戏。

2016年欧债危机蔓延到韩国出口需求,韩国将基准利率由3.25%下调至1.25%,成为这轮房地产上行的起点。而2020年疫情的爆发,韩国更是将基准利率降到了0.5%。韩国房价直接飞起。

韩国房价“越调越涨”背后不仅是炒房房东的贪婪、普通民众的焦虑、海外投资者的煽风点火,还有韩国的特色制度——传贳(shi,第四声)房,也叫全租房制度,它让无数人对加杠杆买房趋之若鹜,为房价助涨助跌。

全租房制度,就是房客按照房价的一定比例(一般在50%-80%左右),给了房东押金,就可以“免费”住,不用再交房租。一般是两年为期,房客退房,房东全数退还押金。

举例来说,在首尔,月租一套公寓怎么也得需要五六千元人民币。但是,如果去银行贷款付全租押金租房,每月所需要支付的利息,只有普通月租的1/4,甚至更低。

说它是租房模式,但本质上,这是一种贷款,那一大笔押金就是房东向房客借的钱,以房子做抵押,支付利息的方式就是给房客免租金。

看起来双方都受益的政策,其实隐藏巨大风险。房东拿到押金肯定是要去投资,而房地产仍是不二之选,也把房价炒了起来。租客靠着银行给的贷款可以“首付”押金“免费”住房,本以为可以攒点钱自己买房,但愈发高的房价总是可望不可及,只能继续“传贳”。

就在楼市参与者不停加杠杆的基础上,加息又下了一剂猛药。2021年8月至2022年7月,韩国六次加息。随之,贷款利率上升,买房的人还贷成本有所增加。而那些从银行贷款租房的人,负担也加重,转向普通的月租房。但当租客想退租,向房东要回全部押金时,很多房东因为都是“投机炒房”(拿着A租客的押金付B房的首付,B房的押金付C房的首付……),无法退回押金,只能选择卖房,卖房的越来越多,这样房价就会越来越低。大家都抢着卖,房地产泡沫便开始破裂。

之前曾有媒体曝出,有炒房客靠着传贳方式在首尔买了280套房子,最终由于杠杆加太多,资金链断裂,引爆了一颗巨雷,房东直接消失,导致数百名租客毕生的积蓄顷刻之间化为乌有。

但这都只是冰山一角。有专家预计,韩国今年还会发生更多、规模更大的传贳诈骗,预计会产生1兆八千亿元的损失。

不仅买房的普通人在杠杆中迷失,韩国房地产开发商的金融链条也面临着崩盘危险。

媒体援引调查指出,韩国30家大型建筑企业中有11家的负债率超过200%。韩国银行调查亦显示,已有约36%的房地产上市开发商的营业利润完全无法偿还利息,韩国房地产已经陷入流动性危机。

同时,韩国金融研究院报告显示,由于利率长期保持在低位,房地产影子金融(游离于银行系统之外,不受健全法规制度限制的房产基金、信托和项目融资贷款等房产金融投资产品)已达到750万亿韩元,刷新历史最高纪录,比2018年末增加88.6%之多。

可随着市场景气急转直下和利率飙升影响,截至去年9月底,影子金融系统的房地产项目融资拖欠率在9个月内上涨了2倍以上。可怕的是,这些影子金融机构和银行系统也存在大量的过桥交易,一旦出现问题,风险可能传导至整个金融体系。

正是意识到这样的风险,韩国政府采取措施迅速推动“反市场政策”的正常化。韩国总统尹锡悦曾要求寻找房地产市场软着陆的方案。有分析人士认为,韩国房价今年将触底反弹,明年有可能恢复到去年1月的水平。目前看,今年4月开始,韩国房价的跌幅较此前放缓。

但分析指出,韩国房地产市场令人担忧的因素不是价格过高,而是增长前景疲软、房地产相关贷款激增、利率相对较高。例如,目前韩国的家庭负债杠杆(占GDP)已经达到了108%,远高于美国、中国、日本、欧元区76-60%左右的水平,这对市场预期需求会造成很大负面影响。

所以,想要系统性解决楼市问题,韩国要走的路还有很长。

(原标题《成交量暴跌70%,韩国楼市崩了,背后竟因“租房”起》)

编辑 张克 审读 刘春生 二审 关越 三审 董晓敏

报料

报料

读特热榜

读特热榜

IN视频

IN视频

鹏友圈

鹏友圈

#因暴雨学校让家长即刻接孩子回家#暴雨天气很多学校都已停课,不少学校已经发通知让家长即刻接孩子回家,有家长吐槽学校此举并不合理,对此你怎么看?

世界读书日,分享你的宝藏书单赢读特积分好礼! 4月23日是世界读书日,你有什么想要推荐别人阅读的书单?你和你最喜欢的那本书之间又有什么故事呢?快来读特朋友圈晒出你挚爱的书籍,赢读特积分好礼! 【本期话题】#我的宝藏书单# 【活动时间】即日起至4月30日 【活动礼品】读特积分 【参与方式】在鹏友圈带话题分享书籍相关内容,即可获得读特积分。每分享一条相关动态即送50读特积分!积分累计,多发多得!注意:仅发布不相关的图片、文字、短视频均不送积分,相同内容动态不累计赠送积分 【兑换方式】活动结束后我们将在15个工作日内将积分充值到您的读特账户,请你注意及时查收~

00:25

00:25遇到自家车位被占怎么办?小特邀请了律师解答,手把手教你如何维权!需要法律资讯的鹏友请在评论区评论~

深圳市童话森林家具有限公司的全屋家具定制,交付质量差且时间超时,拒绝按合同赔付! 我于2023年11月23日,与深圳市童话森林家具有限公司签订合同,进行全屋家具定制,明确交付时间为合同之日起45-50天交付,并承诺2023年过农历年之前完成交付。2024年2月3日,客厅与三个房间无一可以正常使用,且家具质量十分糟糕。童话森林工作人员上门收集问题,陆续修改,直到4月27日才完成交付,搬进住人,交付过程长达5个月,且导致我损失巨大。我提出按合同赔偿,童话森林给的答复是按他们自己的方式核算,并未超期,拒绝赔偿。

你知道吗,富士山的颜色也可以是红色的,当时发现表面全是火山灰的富士山在夕阳的照耀下呈现为红色,感到很震撼,于是创作了这幅《富士山色》。

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端

- 友情链接: 深圳新闻网

- 粤ICP备10228864号

- 粤公网安备 44030402000917号

- Copyright @1997-2023 深圳特区报社