搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 向陌生人贷款,你真的敢吗?

3月15日,在以“共铸诚信提振消费”为主题的2025年“3・15”晚会上,电子借条类电子签平台借贷宝、人人信被点名曝光,将此类平台的合规问题推向风口浪尖。

向放款人借款5000元,实际只收到3500元转账,可平台欠条上的借款金额却登记为5000元,短短7天,就要额外还1500元利息,实际利率高达2000%以上。

借贷宝、人人信是“何方神圣”?

企查查信息显示,借贷宝主体人人行科技股份有限公司,成立于2014年12月22日,法定代表人为王璐,注册资本是30亿元人民币。该公司官网信息显示,借贷宝为用户间交易生成和保存电子合同,并协助提醒还款、催收调解、上报征信、发律师函、诉讼执行等。用户自担借贷风险,借贷宝不对本息收回提供承诺或保证。目前已运营8年,个人用户1.4亿,企业用户4.3万。

人人信的公司官网动态停留在2021年,官网显示,公司是综合信用服务平台,“风控+签约+履约”一站式管理,7年稳定运行,60个签约场景,400万份信用报告,9000万条履约记录。

被曝光后,各方有何动态?

很快,“借贷宝道歉”这一词条冲上热搜。

据媒体报道,借贷宝相关负责人表示,对央视“3·15”晚会报道提及的相关问题,公司高度重视,立即成立整改小组,彻底解决业务、管理上存在的问题,继续主动与警方配合严厉打击不法分子,更好地保护用户权益,恳请社会各界监督。公司向所有受影响的用户及公众致以诚挚歉意,并将以最大决心落实整改。

“道完歉换个马甲再继续?”“这不是整改不整改的问题了”对于这一道歉行为,社交媒体上的网友并不买账。

晚会播出后,记者登录借贷宝平台发现,该电子签平台上“借条”“欠条”功能入口醒目,主页还列有“法院认可”“合适规范”等字样。同时,借贷宝在某些手机自带的应用商店仍可搜索到并正常下载,内部“打欠条”以及“打借条”端口正常。同时,人人信官网也在正常运行,但相关业务是否能正常开展尚不明朗,二者的官网暂未发布针对此次曝光事件的相关声明。

针对被曝光事件,相关部门也采取了行动。

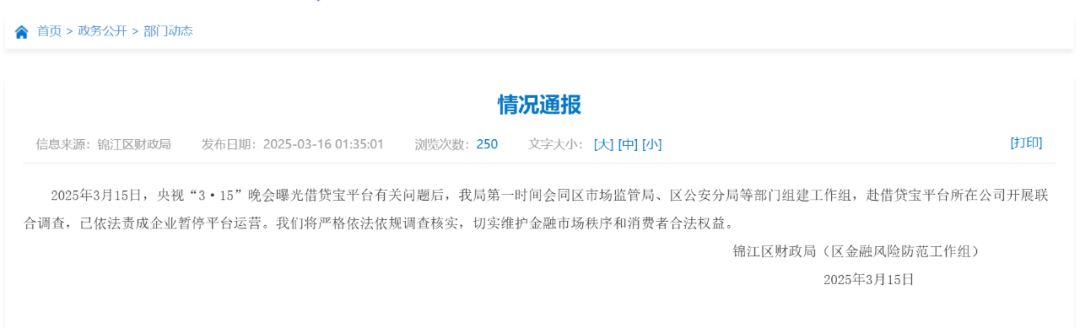

3月16日凌晨,成都市锦江区财政局(区金融风险防范工作组)发布情况通报称,央视“3·15”晚会曝光借贷宝平台有关问题后,锦江区财政局第一时间会同区市场监管局、区公安分局等部门组建工作组,赴借贷宝平台所在公司开展联合调查,已依法责成企业暂停平台运营。未来将严格依法依规调查核实,切实维护金融市场秩序和消费者合法权益。

“对这种高利贷平台一定要严惩!”在引起市场关注之余,电子签是否具有法律效力,是很多人都关心的问题。

“电子签借条本身是受法律保护的。根据《中华人民共和国电子签名法(2019修正)》和相关司法判例,正规平台生成的电子借条,符合真实实名认证、权利义务条款清晰等条件,法院会认可其效力。”北京市盈科(深圳)律师事务所汤芸律师向《金融时报》记者表示,需要注意的是,“3·15”晚会曝光的案例中,放贷人通过平台签电子借条,却私下用微信转账并扣除“砍头息”,导致实际年化利率飙升。此时借款金额与实际转账不符,法院会以实际到账金额为借款本金,支持的合法利息最高为签订当年LPR的四倍(若纠纷发生在2020年8月20日之前,仍可能适用年利率24%~36%的旧标准)。

同时,汤芸律师提示了维权的关键,消费者务必保留平台提示、电子借条、转账记录、沟通记录,证明实际借款金额。若平台纵容虚假账号或线下交易,可起诉平台未尽审核义务。

被央视二次点名的借贷宝

据了解,借贷宝早期主打“熟人借贷”,主要收取平台服务费,在2020年之前就已在业内存在“裸条”“高利贷”等社会争议。

当时,借贷宝请来明星代言,在线上线下铺天盖地打满广告,传递出借贷安全、高额收益的信号。

2016年11月,央视《焦点访谈》就曾曝光过借贷宝存在超越监管红线、超额借贷的问题。被点名后,当时火热一时的“赚利差”功能下架,逾期管理费用下调。

与数年前相比,借贷宝、人人信类的平台收费类目进一步扩充,展业策略似乎更加粗犷,甚至纵容放贷人违规操作。记者在某投诉平台根据关键词搜索发现,截至3月16日,共有7790条投诉中包含搜索词“借贷宝”,人人信的投诉数量与之相仿。“砍头息”“高利贷”“暴力催收”是主要的投诉原因。

这类的平台为何会存在至今?

“这类业务之所以在市场存活已久,主要是因为其存在一些监管真空地带。”素喜智研高级研究员苏筱芮向《金融时报》记者表示,其借贷并非由正规持牌金融作为放款方,而是属于民间借贷。另外,由平台收取的各种手续费、逾期费等,是否能与民间借贷中放贷方的利率合并计算综合年化利率,这一标准在司法层面未得到统一明确。

形成合力保护消费者权益

“电子签”的业务模式以及滋生出的“套路”,究竟会带来哪些不良影响?

“此类借贷产品门槛极低,极易将资金放给不合适的申请人,从而产生次级贷款。同时,此类借贷产品利率畸高且不透明,在隐性突破法律红线的同时,大大加重借款人负担。不仅如此,此类借贷产品普遍将野蛮催收作为其风险控制的重要手段,可能引发一系列不良后果。”上海金融与发展实验室副主任、招联首席研究员董希淼对《金融时报》记者表示。

在苏筱芮看来,从业务模式来看,此类平台的发展壮大,或注定需要与职业放贷人、高利贷等黑产模式进行深度绑定。

在采访中,业内专家对《金融时报》记者表示,应通过多方共同努力,采取疏堵并举等措施,加强对“电子签”高利借贷行为的整治。同时,更好地满足金融消费者合理的借贷需求。

“应继续加大对借贷平台的清理整顿。对涉及‘金融’‘借贷’‘理财’等内容的APP,应实行前置审批,经金融管理部门审批之后才允许上架。”董希淼建议。据央视3·15晚会报道,针对网络金融平台乱象,国家金融监管部门和公安部门透露将联合部署开展为期6个月的金融领域“黑灰产”违法犯罪集群打击工作。

打击不良借贷行为,不能只靠堵,更要疏堵结合。

董希淼进一步建议,正规金融机构要在商业可持续的前提下,面向低收入群体、大学生群体开发针对性产品。如提供额度可控、价格适中的信用卡、消费贷款、创业贷款等,帮助这些长尾客户形成良好的金融消费习惯。同时,应进一步丰富消费信贷的应用场景,加强与商场、超市、分期平台合作,适当降低客户准入门槛,增强产品的便捷性和可获得性。

同时,业内专家建议,金融消费者申请贷款应找正规金融机构,或者通过金融机构的线上渠道,比如手机银行App、官方网站来办理。

编辑 薛锦瑜 审读 郭建华 二审 关越 三审 江晓蚕

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端