搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

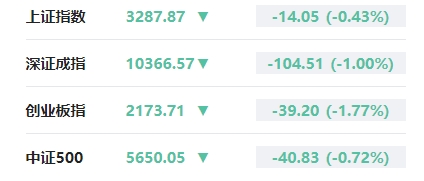

10月11日,中国A股市场开盘呈现集体下跌态势,延续了前一交易日的调整走势。截至开盘,上证综指下跌0.43%至3287.87点,深证成指下跌1%至10366.57点,创业板指数下跌1.77%至2173.71点,科创50指数下跌1.53%至939.57点。

图片来源:财联社

从盘面上看,金融科技板块连续深度回调,成为拖累大盘的主要因素之一。券商股集体走弱,反映出投资者对金融行业短期内的谨慎态度。同时,半导体、数据要素、华为鸿蒙概念等前期表现强势的板块也出现明显回调。相比之下,黄金股逆势走强,煤炭、石油等传统能源板块表现较好,显示出资金对稳健收益类资产的偏好。

Wind数据统计显示,两市及北交所共有1451只股票上涨,3117只股票下跌,781只股票平盘。市场整体呈现出明显的下跌家数多于上涨家数的局面,反映出投资者情绪趋于谨慎。

资金面方面,中国人民银行在公开市场开展942亿元7天期逆回购操作,操作利率维持在1.5%。考虑到当日有2780亿元逆回购到期,单日净回笼资金1838亿元,反映出央行对当前市场流动性的谨慎态度。

两融方面,两市融资余额增加14.4亿元,合计达到15778.3亿元,显示出投资者杠杆操作意愿有所提升,但增幅相对有限。

汇率方面,人民币对美元中间价报7.0731,较前一交易日上调11个基点,反映出人民币汇率保持基本稳定。

值得关注的是,特斯拉将于当日举行“WE,ROBOT”发布会,预计将公布其自动驾驶汽车和机器人技术的最新进展。民生证券认为,特斯拉FSD(全自动驾驶)技术快速进化,智能驾驶拐点已至,这可能会对相关板块产生积极影响。

另一方面,5000亿元“互换便利”机制的正式设立,引发市场对高股息、低估值央企和国企股票的关注。华西证券指出,在全球经济不确定性增加的背景下,具备较好安全边际的中字头和高股息标的可能成为低风险偏好资金的首选。

此外,全球首家人形机器人自主生产工厂投产的消息也引起市场关注。中泰证券认为,这一发展可能为A股相关产业链公司带来机遇,特别是在硬件领域。

展望后市,中信建投证券认为,短期市场大幅上涨后,需密切关注后续政策落地和资金情况。预计市场将向政策能够有效落地的方向和三季报较好的领域展开,建议关注电子、医药、计算机等行业。

总的来说,A股市场短期内可能继续面临调整压力,但政策支持和经济复苏预期仍是支撑市场的重要因素。投资者需保持谨慎乐观态度,关注政策落地效果和各行业三季报表现,以把握潜在的投资机会。

(综合来源:财联社、金融界、澎湃新闻)

编辑 钟诗婷 审读 张蕾 二审 关越 三审 彭健

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端