搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

“不还钱不准走人!”5月6日,正在学校上课的南昌某高校大学生小谭(化名)被3位在贷款公司工作的男子强行带至公司一房间内,遭限制人身自由30多个小时。这起非法拘禁事件源于小谭半年前办理的分期贷款业务:期限为一年,年利率高达36%。

校园贷何以野蛮至此,竟在校园上演“欠债还钱”的戏码?校园与社会,究竟谁为难了谁?由于大学生不会“跑路”,最差也有父母做兜底,绝大多数消费金融公司都把校园贷列为“最安全的贷款”。但是,最近大学生还不起高额本息而导致的恶性事件频发,为这一新兴业务涂上阴影。

实际上,第一个在大学生贷款领域做文章的是信用卡,大学生信用卡被银监会限发,学生中间“寅吃卯粮”的需求仍然存在。有需求就有供给,不理性的供需会催生不规范的行业。

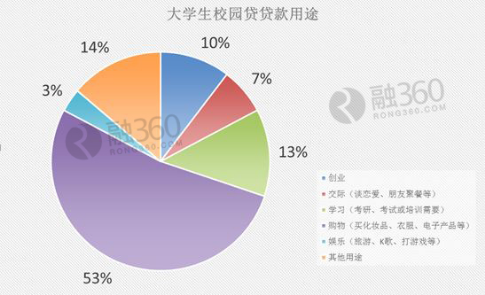

53%校园贷用于购物,大学生还款存严重隐患

融360金融搜索平台近期的一项调查显示,有53%的大学生选择校园贷是由于购物需要(买化妆品、衣服、电子产品等)。

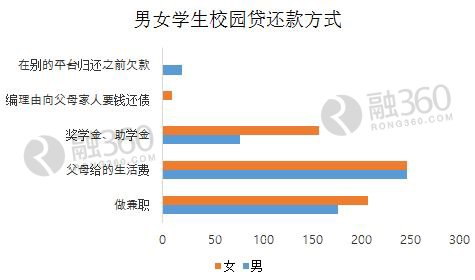

校园贷确实有助于大学生进行提前消费,但同时也给这些大学生带来了沉重的负担。在校园贷的还款方面,目前的情况不容乐观。调查显示,选择从其他平台进行贷款,以归还已有欠款的女生人数为0,而3.77%的男同学选择了这一冒险做法。这种拆东墙补西墙的方式,极易演化成“越滚越多”的情况,甚至引发悲剧。

随着借款金额的升高、借款平台的增多、每月生活费的下降,学生更容易出现校园贷还不清的情况,陷入困境,甚至自暴自弃。在回答“万一还不起贷款,您打算怎么办?”时,每月生活费在600元以下的学生,多达半数表现出较低的还款意愿,选择“以后有钱再还”,“实在不行就借新还旧”,“没打算还,贷款信息是假的,反正也找不到我”。

超九成校园贷“零门槛”

校园贷崛起之际,正值90后进入大学之时。这一代学生年轻时尚,推崇提前消费,缺乏忧患及风险意识,面对琳琅满目的消费品很容易动心。当兜里的生活费不足以为欲望埋单,借钱的想法自然萌生。从宿舍门缝里小广告的试探,到公然贴上校内布告栏,校园贷广告瞄准大学生消费欲望和支付能力之间的落差,用“零首付”、“免息”、“分分钟到帐”等虚头挑逗象牙塔中人,无担保、宽审核,用借贷双方的相互不负责任,追求一时便利,埋下深重隐患。

校园贷的一系列隐患,最初是由一条人命牵出。2016年3月,河南某高校的一名大学生,通过本人贷款和冒用其他同学身份贷款的方式,从不同的金融平台获得60万元无抵押信用贷款,最终因无力偿还而跳楼自杀。此事一出,各大高校、媒体平台、社会舆论,终于瞠目结舌。

一名普通学生,完全没有经济来源,何以借到60万元的贷款?对于银行贷款而言不可思议的“奇迹”,放到校园贷身上却不值得大惊小怪。校园借贷平台的门槛究竟有多低?针对这个问题,融360理财调查了目前比较主流的校园借贷及分期平台,发现除极个别平台对借款人的资质设置了相关要求,绝大部分平台并无太多要求。

在融360调查的11家网络借贷及分期平台中,只有1家平台的其中1个项目写明需要借款人是985、211院校的本科、研究生的应届毕业生,并需要拿到offer,其余10家平台的申请资格基本只有一个要求:“在校大学生”。专科、本科、硕士、博士均可。

年龄方面,除了2家平台注明需要年满18周岁之外,其余平台未作限制,其中某平台的要求甚至宽泛至:即使已经毕业,只要曾经在平台有借款记录并且已发生还款期数超过6期,就可以以非在校大学生的身份继续借款。

提供的材料方面,身份证、学生证是基本材料,也有很多平台要求提供学信网账号,以确认是正规在校大学生身份。除此之外,大部分平台要求提供家长的手机号以及家庭住址。

融360理财分析师综合各项信息,总结得出:对于大部分校园贷来说,唯一的门槛就是“在校大学生”。对于大多数大学生而言,这个门槛相当于没有门槛。

审核有漏洞,身份可冒用

由于大部分校园贷只需提供身份及学生信息,并且只需要通过网络申请,因此校园贷在资质审核方面存在漏洞。如果一名学生获取了另一名学生的身份信息,很容易冒用他人的身份去贷款,而被冒用身份的无辜学生,将不得不面对信用记录遭抹黑、莫名成为追债对象等棘手问题。

据媒体报道,欠下60万校园贷贷款跳楼身亡的学生,是大学班级里的班长,他正是借职务之便才轻松获取同学们的个人信息并成功冒用。

近期也有报道称,湖北某高校大一学生,将身份证、学生证借给他人使用后,莫名负债,竟成了众多网络小额贷款平台的追讨对象,不仅被迫休学,还一直遭受追债人电话骚扰,更有追债人追到家中上门讨债,令家人苦不堪言。

如果由于信息被盗用,导致“被”借校园贷,被盗用信息的学生有没有义务还款?

融360理财分析师就此问题咨询了北京市康达律师事务所滕艺律师,得到的答复是:他人盗用其他个人信息借款的,属于诈骗犯罪行为。被盗用信息的学生一般可被免除还款责任,但要根据在案证据具体分析。

融360理财分析师认为,涉世未深的大学生缺乏防范意识,在面对同学时尤其容易放松警惕,而身份冒用事件频频发生,也暴露了校园贷平台在资质审核方面存在着巨大漏洞。

利息有“坑”, 最高达36.75%

校园贷在产品宣传期间,时常打出“低利率”这张王牌,但对于绝大多数平台而言,实际贷款成本并不低。融360理财分析师针对校园贷各项资费的实际情况进行统计分析,发现与借款时的通畅无障碍相反,想要顺利常偿还校园贷借款,往往要在本息之外再扒掉几层皮:借款时就已产生的中介费、手续费、代理费、部分平台扣留的押金、逾期后高昂的罚息和管理费,名目繁多。而且,从一开始即被扣除的各项资费虽然从不曾到过学生手中,学生依旧需要为这些并没有借到的钱支付利息。

融360理财分析师随机选取了10个开通校园贷业务的平台,在这10家平台中,借款年利率最低为9.56%,最高则可达36.75%。

以购买16G的iPhone6s为例,在上述平台中,有的平台可以直接贷款,有的可以分期购。在可取现的平台之中,有六家明示了借款利率,其中利率最低的是9.6%,最高的是32%;在可分期购买的平台之中,有六家明示了分期购费用,其中费率最低的是9.73%,最高的是36.75%。

从9.56%到36.75%,这样的利率究竟处于什么水平?可以参看以下数据:银行活期利率在0.35%左右,近期P2P行业年利率约为10%-11%,银行信用卡的逾期年利率平均水平是18%左右,最高人民法院规定民间借贷年利率超过36%为高利贷。不难发现,有些校园贷平台的借款(分期)利率过高,远高于银行信用卡年利率平均水平,有些更是逾越司法保护区。

2015年发布的《最高人民法院关于审理民间借贷案件适用法律若干问题的规定》明确规定,对于双方约定的超过36%的利率部分,借款人即使支付了,也有权向法院主张,让出借人予以退回。

对于学生借款,目前受法律保护和约束的最高利息是多少?如果已经支付了超出的利息,学生是否可以通过法律途径要回?对于未还款的,是否可以不支付超出的部分?

对此,滕艺律师表示:根据相关法律条文,在民间借贷领域,学生借款中的年利率一般不超过24%。如果超过24%,但未超过36%的,法律属于不干涉的状态,如果出借人向借款人主张这部分利息,法律不会支持,但如果借款人自愿偿还了这部分利息,法律也不反对。在年利率超过36%的情况下,如果已支付,学生可以主张返还超过36%的部分,但未超过36%的部分无权主张返还。如果未支付,学生可不予支付超出36%的那部分利息。

需要注意的是,年利率超过36%,并不意味着利率约定全部无效,而仅仅是超过36%的部分无效。

对比各利率可知,学生借校园贷买P2P或玩杠杆理财并不现实,持续的还本付息压力极少有学生能支撑住;即便有超前购物需求,在就业后凭稳定工资办理信用卡显然是更佳选择。除非有必要、急用钱,校园贷带来的沉重负担可能为学生带来不可承受之重,绝非“花明天的钱,圆今天的梦”这般诗情画意。

八项费用层层抽取

融360理财分析师发现,除了贷款(分期)前显示的利息外,校园贷平台在实际贷款过程中往往还会收取其他费用,有些平台会明示各项资费,而有些平台为了撮合贷款,则会隐瞒实际资费标准。融360理财分析师以某校园贷平台为例,梳理出八项常见费用。

1. 贷款利息:该平台目前的利率范围为10%-24%。在该平台上借贷的最高年利率设定为同期银行借款年利率的4倍。

2. 逾期罚息:发生逾期时,正常利息费用停止计算,逾期1-10天的收取0.05%的逾期罚息,10天以上收取0.1%。

3. 逾期管理费:发生逾期时,正常借款管理费用停止计算,逾期1-10天的收取0.1%的逾期管理费,10天以上收取0.5%。

4. 充值费:充值资金0.5%的转账费用,充值费上限100元。

5. 提现费:提现金额0.3%的提现费,不设上限。

6. 借款服务费:根据借款人信用等级收取,借款成功后一次性缴纳。该平台把借款人信用划分为7个等级,最高等级(AA)费率为0%,第四等级(C)费率为2%,最低等级(HR)费率为5%。

7. 借款手续费:借款成功后,一次性交纳500元的手续费。

由上述七项收费可见,平台对于借款收取的费用名目繁多,除了收借款利息,还会收取提现费、借款服务费、借款手续费和提现费。如果出现逾期,则会收取逾期罚息和逾期管理费,费率往往要高于借款利率,而还款时还可能涉及到充值费,如果综合考虑这些因素,学生需要承受的实际借款利率很可能大大超出平台所公示的利率。

第八项费用,是神秘的“代理费”:为扩大业务,圈占“地盘”,校园贷平台一般会设校园代理,这些代理人通过为平台争取客户,可以从平台领取提成奖励;如果代理人主动拉生意,成为中介,则还可以同时从借款人手里抽取中介费,对于学生而言,这就是通过校园中介借款时还需缴纳的“代理费”。

曾有报道指出校园代理的生财之道:当学生通过平台申请贷款后,该校代理便会与之联系,告知学生如果不通过自己来办理申请,审批通过的概率会很低,而假手于自己则可以保证成功——条件是支付一定的手续费,即“代理费”。那些听话交出了“代理费”的学生,将不得不接受钱在到手之前再被剥去一层的现实。

攥住学生痛点,暴力催收频现

校园贷本质上是信用贷,仅以学生资质作为授信标准,相对于实物抵押贷来说,违约概率可能更大。但校园贷与一般信用贷有所不同,借款对象是在校学生,目标容易锁定,加上学生群体对个人信誉更为看重,所以即使发生逾期,催收难度依旧不大。

融360理财分析师通过梳理发现,校园贷出现逾期的原因主要有三点:

1. 普通学生没有稳定的收入来源,借款到期后无力还贷。

2. 部分学生抱着侥幸心理,认为可以躲过追债。

3. 部分平台在放贷时故意回避关键要素,故意不提醒学生,让他们逾期,以赚取违约金(罚息)。

在通常情况下,借贷双方都不希望逾期,但逾期情形一旦出现,事情可能就此向学生意想不到的方向发展,学生提供的信息将被送至平台自家的催收团队或专业追债的外包公司,学生的噩梦从此开始。

由于校园贷实名借款,学生不仅需要提供学籍,更必须填写父母联系方式,数名同学、朋友、亲属的联系方式等重要信息,故一旦逾期,极易被追债人员锁定并展开有针对性的催债。融360理财分析师经过梳理发现,校园贷催收主要包括三种方式:

1. 找学生本人催收

找学生本人催收是最常见也是最基本的途径。一般,出现逾期的三天内,学生会收到催方发出逾期通知,包括但不局限于短信、QQ和邮件。如果短期内仍未还款,学生会接到催收电话,有些平台会在屡次催收无果后向学生发律师函。

2. 告知学生关系圈

告知学生关系圈堪称催收一大“杀手锏”。之前填写的每一位家属、同学、朋友的手机号码将在此时派上用场。一般来说,在找学生本人催收无果后,催收方会致电和群发短信给学生所有亲朋好友,直接在学校公共场合张贴学生欠款的大字报,利用学生对个人名誉的重视进行精准施压。

据某业内人士透露,一般情况下,告知学生的父母和同学后,学生就会还款,这一招屡试不爽。那么,学生如果无力归还校园贷,其父母有责任和义务替子女还贷吗?

滕艺律师表示,这需要具体情况具体分析。根据相关法律法规,如果学生未满18周岁,出借人可向其父母或监护人追索欠款,至于欠款是否包含利息,要根据借款合同效力及其他因素而定。如果该学生已经年满18周岁,属于成年人,其在法律上具有完全的民事行为能力,其父母没有义务替其去偿还欠款。

3. 暴力催收

当前两项方法都未能生效,催收团队可能会采取极端方式,为未能还款的学生们上一节终身难忘的社会教育课。

远在校园贷出现之前,高利贷门前泼红漆、枪打窗玻璃等逼债手段就早已不是新闻,对于看惯了呆账坏账、常年和“老赖”过招的专业催收团队而言,象牙塔里的小朋友显然不是对手。电话威胁、短信恐吓、上门暴力催收只是小意思,日前有媒体曝光某大学生因无力偿还校园贷,被3名催收人员非法拘禁长达30小时;某大学生贷款5万“滚”成8万,不堪催款骚扰报警求助。

涉嫌违法催收的只是个别情况,专业“吃催收饭”的团队凭借的不是打打杀杀,而是巧妙游走在法律许可的范围内,洞悉学生心理弱点,合法催收;当然,在确实需要暴力时,催收团队也不会手软,毕竟讨回一单所得的回扣,可能足以抵消暴力伤人被拘留的后果。

暴力催收是学生拖欠校园贷的后果之一,除此之外,学生拖欠校园贷会不会影响毕业?如果学生欠贷还不上,学校是否有权开除学生,或者不发毕业证、学位证?

滕艺律师表示:校园贷与学生毕业是两个不同的法律关系。学校没有权力因为学生欠贷不还,而将学生开除或不向学生发放毕业证、学位证。

【读特新闻+】

放眼海外“校园贷”

融360理财分析师通过调查发现,在美国,并没有严格意义上的“校园贷”,也就是说,并不存在专门为学生提供消费类贷款的平台。大部分美国学生会申请学生贷款支付课程、书本和住宿的费用。根据2016年纽约联邦储备银行最新发布的《学生贷款借款和还款趋势》研究报告,美国学生贷款总额为1.23万亿,其中绝大部分贷款由联邦政府提供,私人机构贷款占比只占极少数。

1.政府贷款利率为4%-7%,还款灵活成首选

联邦政府贷款来源于联邦财政,由教育部发放。对于美国大学生来说,联邦政府提供的学生贷款利率低、还款方式较灵活,成为首选贷款方式。贷款的审核发放不需要参考信用记录,并对所有的申请人使用统一的贷款利率,这一利率相对固定,每年由联邦政府进行调整。根据每个学生家庭状况的不同、个人状况的差异和申请贷款项目的不同,发放的具体额度也会存在一定的差异。

对于适用于2015年7月至2016年6月间发放的各类贷款而言,面向本科生的直接贷款(贴息/非贴息)利率最低,为4.29%;面向硕士及其父母的大学生家长贷款(PLUS Loans)利率最高,为5.84%。

2. 私人贷款机构也存在,利率不超过13%

对于需要额外借款的学生,特别是就读于学费较高的私立学校的一些学生,私人贷款也是他们在联邦政府贷款之外的另一种贷款方式。和联邦贷款相比,私人贷款利率较高,费率也会根据不同机构有所波动。学生可选择使用浮动/固定利率贷款,其中浮动利率起点低于固定利率,随后根据经济状况的改变而上下浮动。

根据不同的贷款机构、借款时长、还款利率类型、借款人(或共同签署人)的信用状况,私人机构的借款利率从2.5%到12%不等。由于大部分学生在申请贷款时自身并不具备相应的还款能力,为了防止违约现象的出现,很多机构会要求具备偿还能力的人共同签署贷款文件。

Citizens Bank, Discover, Navient, PNC Bank, Sallie Mae 和 Wells Fargo是美国最大的几家私人贷款提供机构。其中贷款对象为本科生/硕士及学生父母的Wells Fargo利率略微偏高,浮动利率为3.16%-10.49%,固定利率为5.71%-12.99%。

3. 网络借贷平台利率往往最优惠,只提供给信用状况较好的学生

除政府和私人贷款机构之外,主打学生贷款的还有新兴起的网络借贷平台,如SoFi和CommonBond。由于网贷平台会使用学生多方面的信息(学校、专业、成绩单等)对其还款能力进行评估,提供的贷款利率往往也是最优惠的。

以提供贷款给MBA学生的贷款为例,Sofi的浮动利率为2.89%-6.07%,固定利率为4.25%-7.75%;CommonBond的10年期固定利率为5.78%,15年期固定利率为6.09%。

不过,这类平台提供的服务大多为债务合并或再融资,其本质是用更低的利率替换原有的高息贷款,还款方式也更加灵活。这也就意味着,对于使用统一利率获得贷款的学生来说,毕业后一份不错的工作就能够让他以更低的利率为学生贷款进行再融资。除此之外,这些网贷平台接受的还款方式也更加灵活,以网贷平台SoFi为例,如果借款人并非由于自身过错而失去工作,平台就会让借款人暂停每月还款,并帮助其寻找工作。

美中不足的是,这类平台贷款往往只提供给信用状况较好的学生。例如,SoFi主打为名校学生提供贷款,而CommonBond对学校和专业等也有着严格的要求。

4. 申请过美国学生贷款的学生现身说法

融360理财分析师身边申请过美国学生贷款的学生表示,他同时申请了联邦贷款和私人贷款两类贷款。联邦贷款是以学校助学金的形式申请的,私人贷款则是在网上申请的,贷款虽然很容易获取,不过由于申请贷款时他本人并没有任何收入,因此需要有支付能力的父母共同签署贷款申请。此外,他本人也从未听说过专门面对学生提供的消费类贷款。

融360理财分析师查询了美国提供个人消费贷款的一些平台,以美国最大的P2P平台Lending Club为例,根据该平台对个人贷款申请者的最新统计数据,平台的借款人具备以下特征:

1. 个人信用分数平均为699分。

2. 平均年收入为74414美元。

3. 信用历史平均为16.2年。

4. 非抵押债务收入比率平均为17.9%。

综上所述,融360理财分析师发现,无论是何种用途的消费类贷款,较高的信用分数、个人收入和较长的信用历史都是一位贷款申请者必须具备的条件。美国的个人贷款对申请人的各个方面都做出了明确的要求,具备还款能力是获取个人贷款的最低要求。如果不满足条件,则无法通过贷款申请。当然,在一些规模较小的贷款平台上,借款人也可以通过和具备还款能力的人联合签署的方式来获得个人贷款。

融360理财分析师认为:校园贷的本意是通过资本的合理流动,来解决大学生在自我提升和创新创业过程中面临的资金不足。但由于监管不力、缺乏规则、大学生自身消费观念扭曲等种种原因,作为P2P蛮荒时代的产物之一,乱象丛生的校园贷对大学生竟从扶持变成压榨。不谙世事的大学生,稍不留神就将处于审核过宽、高息重费、暴力催收等各方蛮力的挤压之下,一旦迸出鲜血,喷溅在高校净土,难免触目惊心。

校园贷行业暴露的种种问题,折射出资本与公益的彼此抵触,校园与社会的相互入侵。但这些并非天生矛盾,相信通过大力监管和规则完善,校园贷可以“不忘初心,方得始终”。

编辑 莫 娟

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端