搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 万千女性又撑起了一个美妆IPO!

苦熬七年冲刺A股无果后,4月8日,毛戈平提交招股书拟赴香港上市,中金国际为其独家保荐人。毛戈平于2000年成立,根据弗若斯特沙利文报告显示,公司是中国市场10大高端美妆集团中唯一的国货品牌,按2022年零售额计算,排名第十五。

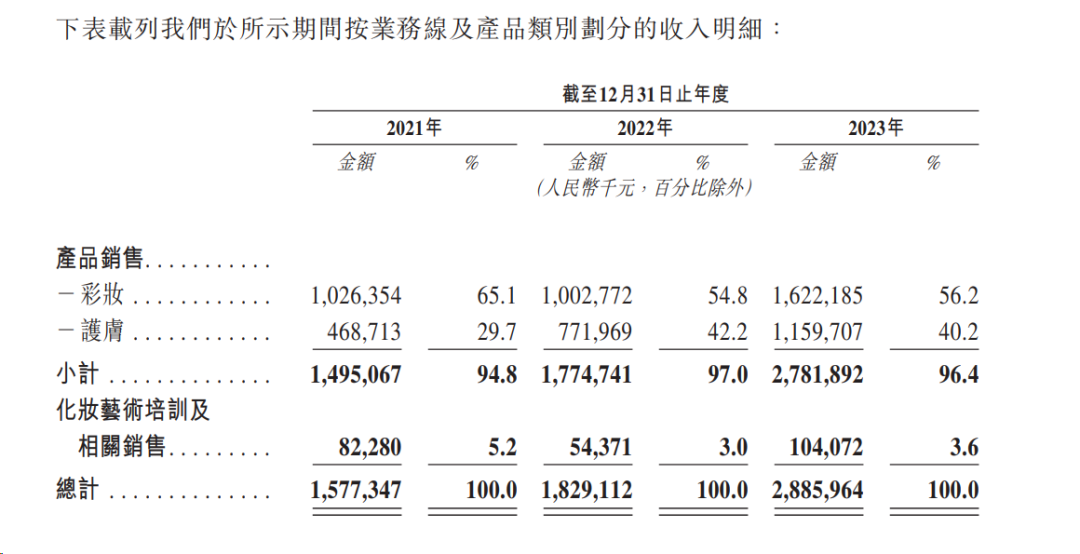

毛戈平以创始人毛戈平的名字命名,旗下有两大美妆品牌,MAOGEPING和至爱终生,产品组合涵盖美妆和护肤378个单品。截至2023年,彩妆单品平均售价166.9元,护肤单品平均售价322.3元,彩妆和护肤加起来的营业收入占总营业收入的96.4%,达到27.8亿元。

毛戈平转道香港上市

“帮助人们抵达自我之美”的毛戈平要去香港上市了。

招股书显示,作为中国国货高端美妆品牌的领导者,毛戈平的业务在整个业绩记录期间快速增长。2021年至2023年,毛戈平营业收入分别为15.77亿元、18.29亿元以及28.86亿元,复合年增长率为35.3%。

毛戈平的营收主要分为产品销售和化妆艺术培训两大收入板块,其中产品销售在总营收中占比在90%以上,主要分为彩妆和护肤,2021年至2023年,彩妆和护肤的营收分别为14.95亿元、17.75亿元以及27.82亿元。虽然彩妆单价不及护肤一半,但依然贡献了过半营收。

此外,不同于其他美妆依赖于电商等平台的线上销售,毛戈平主要以线下销售为主,其线下渠道主要通过自营专柜直销,向高端跨国美妆零售商销售或者向线下经销商销售。线下销售的占比大概在产品销售收入中占比60%左右。而线上渠道涵盖天猫、小红书、抖音、京东及淘宝等电商平台,占比40%左右。

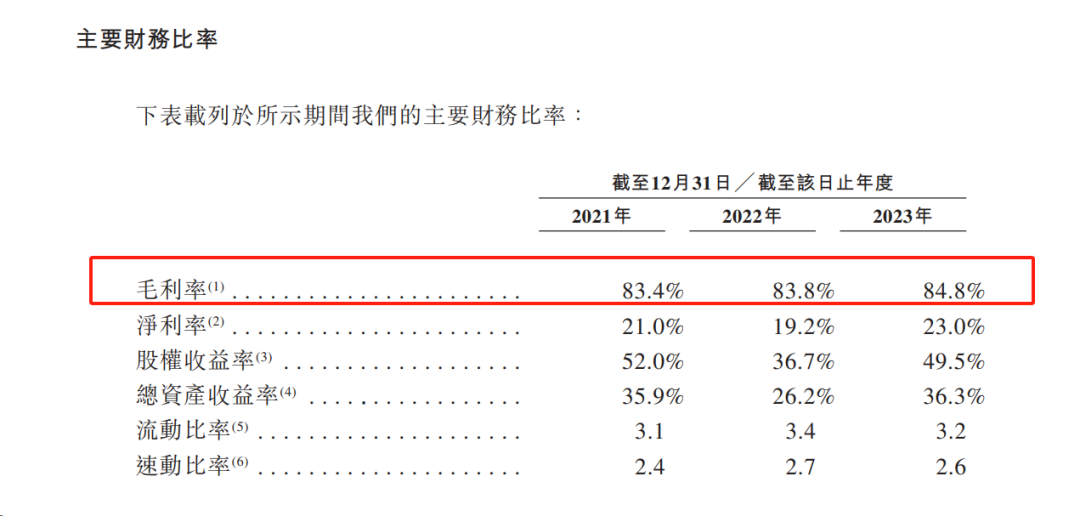

净利润方面,招股书数据显示,毛戈平2021年至2023年的经调整净利润分别为3.3亿元、3.52亿元以及6.63亿元,复合年增长率为41.6%。公司毛利率非常高,业绩记录期间均在83%以上。根据弗若斯特沙利文的资料,毛戈平的业绩记录期间的财务表现在收入增长率和净利润增长率、毛利率方面都明显高于行业平均水平。

尽管毛戈平财务数据表现亮眼,但征战资本市场的旅程颇为坎坷。早在2016年,毛戈平递交了A股上市招股书,拟赴沪市主板上市,并于2017年二次更新招股书,2017年底毛戈平称因“发行人主动要求中止审查或者其他导致审核工作无法正常开展”暂停IPO。

2021年10月,毛戈平终于等来了IPO首发成功过会的消息,却在其后很长一段时间没有实质性进展。去年3月,在全面注册制改革的背景下,毛戈平的IPO平移至上交所审核,但因为申请文件记载的财务资料过了有效期,上交所中止毛戈平的上市审核。今年1月,毛戈平撤回发行上市申请,直到4月8日再次递交港股招股书。

重营销,轻研发

毛戈平亮眼的业绩背后,实际上暗藏隐忧。招股书显示,2021年至2023年期间,毛戈平的研发投入分别为1370.3万元、1454.8万元和2397.5万元,虽然研发金额在逐年增加,但研发投入占营收比例却一直在0.08%左右,不足1%,占比非常小。根据招股书财务数据附录解释,研发成本还包括部分雇员福利开支、物业及厂房设备折旧等,如果剔除这些,可能跟产品相关的研发投入占比就更少了。

而与研发费用不足1%对应的是,毛戈平对品牌营销极为重视。主要通过与KOL合作,通过社交媒体平台上的短视频、帖子或直播测试宣传其产品,2021年至2023年期间,毛戈平的销售及营销费用分别为7.63亿元、9.62亿元和14.12亿元,占同年收入的48.4%、52.6%及48.9%。毛戈平表示,预计未来销售及销售费用的绝对金额将随着业务增长而继续增长。

重营销、轻研发的背后,毛戈平公司甚至还没有自己的生产线。毛戈平公司在招股书中指出,毛戈平公司尚未建设自身的化妆品生产设施,产品的生产主要通过委外加工模式进行,这对公司的产品质量控制水平提出了严格要求,也导致了公司可能存在产品供应不足的风险。

一旦委外加工商或产品供应商在生产环节出现事故,或产品质量出现问题,或产品供应不足,或产品供应不及时,均会对公司的品牌形象以及当期业绩造成不利影响。

因此,毛戈平计划建立自己的生产基地,以用拥有独立生产能力。据招股书披露,毛戈平在杭州有一个生产基地正在建设,预计将于2026年中投入运营,计划中的生产设施将用于生产彩妆及护肤品,年产能约为1540万件。

截至2023年底,公司账上现金有11.38亿元,足以支撑公司的产能扩建。毛戈平在招股书中表示,IPO募集所得资金的25.0%将用于扩大销售网络;约20.0%将用于品牌建设活动;约15.0%将用于海外扩张和购;约10.0%将用于加强生产和供应链能力;约9.0%将用于增强产品设计和开发能力;约6.0%将用于化妆艺术培训机构;约5.0%将用于运营和信息基础设施数字化;以及约10.0%将用作营运资金及一般公司用途。

编辑 黄力雯 审读 郭建华 二审 郑蔚珩 三审 江晓蚕

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端