搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报•读创客户端记者 靳恩琦

深圳商报•读创客户端记者 靳恩琦

深交所官网信息显示,3月29日,深圳市睿联技术股份有限公司(简称“睿联技术”)更新招股说明书。公司欲在创业板上市,募集资金11.23亿元。

据悉,2022年6月2日,睿联技术创业板IPO申请获受理。2022年9月30日,公司因IPO申请文件中记载的财务资料过了有效期,需要补充提交而被中止上市审核,随后于11月1日恢复。2023年1月6日,睿联技术首发事项获通过。

▍境外销售占比超99%,亚马逊贡献逾六成收入

招股书显示,公司目前主要销售家用摄像机产品,主要产品类型相对较少,销售区域主要是美国、欧洲等,区域也相对较为集中。报告期内(2021年至2023年),境外销售产品收入占当年合计产品销售收入的比例分别为99.87%、99.98%和99.93%,主要销售区域包括美国、欧洲等。

睿联技术称,目前公司主要在售的家用视频监控产品为各类型的家用摄像机,报告期内相关产品占主营业务收入比例超过99%,其他产品线处于拓展过程中,目前存在产品相对单一的风险。

同时,数据显示,公司产品逾六成销售依赖于亚马逊平台。报告期内,公司主要通过亚马逊、eBay、速卖通、官网等线上渠道销售,其中通过亚马逊平台实现销售额占当年合计产品销售收入的比例分别为63.80%、66.05%和64.85%,占比相对较高。与此同时,亚马逊旗下的家用摄像机品牌Ring、Blink也是公司线上销售主要竞争对手。

睿联技术表示,目前,公司在国内市场销售占比还较少。公司短期预计仍将战略聚焦于海外市场,国内市场作为中长期市场布局,现阶段处于前期探索发展阶段。因此,从短期来看,公司国内市场销售占比预计仍然会维持在较低比例。较成熟的国内市场竞争对手而言,公司将重点瞄准并开发国内的中高端细分市场,但鉴于对国内市场需求特点的深入理解和品牌知名度还有待时间沉淀,未来不排除存在国内市场开发不及预期的风险,可能对分散经营产生不利影响。

因此,汇率变动也会对公司业绩造成一定影响。招股书显示,2022年的美元平均汇率较2021年上涨了4.26%,对营业收入的影响增加了4,163.70万元,欧元平均汇率较2021年变动幅度下降7.30%,对营业收入的影响减少了3,597.71万元,美元与欧元汇率波动对收入的影响金额基本相抵。2023年的美元平均汇率较2022年上涨4.77%,对营业收入的影响增加5,394.91万元,欧元平均汇率较2022年上涨8.07%,对营业收入的影响增加4,965.26万元。

▍营收净利逐年增长,创始人是华为前员工

报告期内,公司营业收入分别为136,721.14万元、165,237.89万元和208,016.92万元,年均复合增长率为23.35%,净利润分别为24,866.37万元、28,417.62万元和43,562.75万元,均呈快速增长态势。报告期内,公司业绩增长一方面依托于内部的持续技术创新和自主品牌营销推广,另一方面受益于外部的终端市场需求增长和近年来海外线上消费习惯渗透、跨境电商销售渠道迅猛发展。

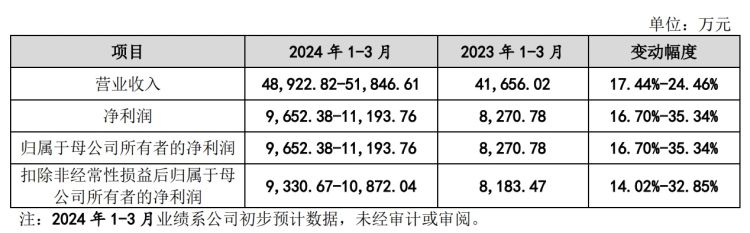

最新财务数据显示,2024年第一季度,公司预计实现营业收入区间为48,922.82万元至51,846.61万元,较上年同期增长17.44%—24.46%,净利润区间为9,652.38万元至11,193.76万元,较上年同期增长16.70%—35.34%,扣除非经常性损益后归属于母公司所有者的净利润区间为9,330.67万元至10,872.04万元,较上年同期增长14.02%—32.85%。

天眼查信息显示,睿联技术成立于2009年1月8日,注册地址为深圳市宝安区石岩街道上屋社区。根据最新招股书,睿联技术主要从事自主品牌“Reolink”的家用视频监控产品软硬件的研发、生产和销售,以线上平台为主要销售渠道,重点面向海外消费市场。报告期内,公司主要产品为家用摄像机单机、套装及配件等设备端产品,并配套客户端App。

值得关注的是,睿联技术创始人刘小宇和王爱军都曾经在华为海思供职。刘小宇于2001年至2003年在诺基亚担任软件工程师,随后在UT斯达康、德州半导体任职,2006年6月入职华为海思半导体担任产品经理。王爱军此前曾任TCL通信、中兴通信工程师,2004年2月至2009年2月任华为海思半导体开发部经理。(此前报道:深圳睿联技术冲刺创业板!创始人又是华为前员工)

在2009年,刘小宇从华为海思半导体离职,拉上同事王爱军以及朋友刘星共同创业,创办睿联技术。

▍IPO前夕大举分红,研发费用率低于同行

值得一提的是,睿联技术一方面拟将2亿元募资用于补充流动资金,而另一方面却在IPO前夕大举分红逾2亿元。招股书显示,公司2020年和2021年分别分红约1.06亿元和1.17亿元,合计分红达2.23亿元,占当期归母净利润逾五成。

此外,虽然研发费用连年增长,但睿联技术研发费用率却同行业可比公司均值。报告期内,公司研发费用分别为4,728.39万元、7,064.17万元和10,211.54万元,占营业收入的比重分别为3.46%、4.28%和4.91%。而2021年和2022年同行业可比公司研发费用率均值分别为4.49%和5.63%。

据招股书,报告期内,公司净资产收益率分别为71.00%、54.23%和47.39%。睿联技术坦言,本次发行完成后,公司净资产将在短期内显著增加,各类支出将迅速增加,会导致折旧、摊销费用上升,而募集资金投资项目有一定的建设周期,且产生效益尚需一段时间,因此,公司存在发行后净资产收益率下降的风险。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端