搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报•读创客户端记者 朱峰

深圳商报•读创客户端记者 朱峰

2月28日,据证监会网站披露信息,证监会同意广东汇成真空科技股份有限公司(以下简称“汇成真空”)首次公开发行股票并在创业板上市的注册申请。汇成真空拟在深交所创业板上市,募资2.35亿元,东莞证券为其保荐机构。

2023年业绩下滑

据招股书,汇成真空是一家以真空镀膜设备研发、生产、销售及其技术服务为主的真空应用解决方案供应商,主要产品或服务为真空镀膜设备以及配套的工艺服务支持。2021年8月,公司被工信部授予第三批“专精特新‘小巨人’企业”称号。

2020年—2022年及2023年上半年(以下简称“报告期”),汇成真空实现营业收入分别为3.92亿元、5.34亿元、5.71亿元和2.50亿元;净利润分别为5136.47万元、7001.6万元、7041.77万元和4385.65万元。

2023年度,公司实现营业收入5.22亿元,相比上年下降8.53%;实现归属于母公司股东的净利润8142.62万元,较上年同期上升14.22%。2023年度公司业绩小幅下滑的主要原因是:受宏观经济环境影响,消费电子市场需求不足,对公司业绩产生一定不利影响,但公司不断开发新应用领域,拓宽产品市场,综合实现营业收入小幅下滑。

2024年一季度,汇成真空业绩仍有下滑风险。公司预计2024年一季度实现营业收入6235.67万元至7191.29万元,较上年同期下降11.98%至上升1.51%,预计实现归属于母公司所有者的净利润为631.63万元至849.62万元,较上年同期下降3.15%至上升30.27%。

对苹果产业链存在依赖

值得一提的是,作为目前全球消费电子行业的龙头企业之一的苹果公司及其产业链厂商是汇成真空的重要客户。报告期内,公司对苹果产业链厂商的合计销售额占主营业务收入的比例分别为25.41%、53.77%、35.64%和14.31%,来自苹果产业链厂商的毛利占主营业务毛利额比例分别为36.74%、61.95%、49.74%和22.97%,公司来自于苹果产业链厂商的销售收入和毛利占比较高。汇成真空在招股书中表示,随着公司与苹果公司合作的深度与广度不断扩大,公司对苹果产业链存在依赖的风险。

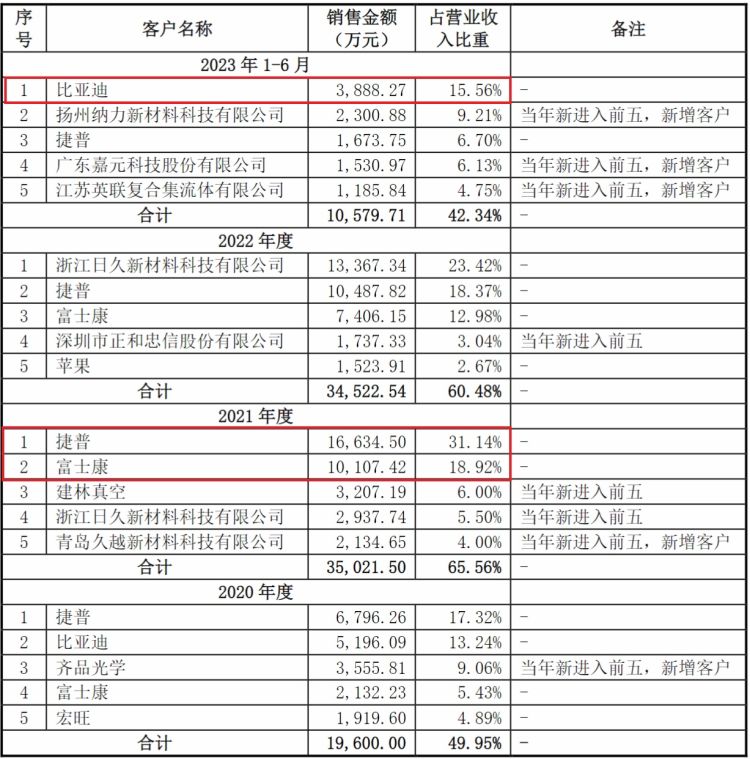

报告期内,公司前五名客户实现收入占当期营业收入的比例分别为49.95%、65.56%、60.48%和42.34%,占比较高,主要原因是公司下游消费电子行业集中度较高以及公司实施大客户战略,主要客户包括富士康、比亚迪、苹果、捷普等国内外知名企业。

其中,2023年上半年比亚迪为公司第一大客户,营收占比为15.56%。此外,2021年“果链”厂商捷普、富士康合计贡献50.06%的营收。

汇成真空坦陈,未来若公司部分主要客户经营情况发生变化,减少对公司产品的采购,公司营业收入增长将受到不利影响,并且客户集中度较高可能会导致公司在议价方面处于劣势地位。

研发费用率较低

据招股书,报告期内,汇成真空的研发费用占营业收入的比例分别为3.73%和4.43%、5.44%和7.65%,研发费用率均大大低于可比上市公司均值,可比上市公司均值分别为8.85%、9.47%、11.46%和11.15%。

汇成真空表示,研发费用率均低于可比上市公司均值,主要原因是可比上市公司与公司虽均为专用设备制造业,但处于不同细分行业。与真空镀膜设备相比,可比上市公司主要产品具有更新换代快、技术革新频繁等特征,因而可比上市公司研发费用率较高。

报告期内,汇成真空经营活动产生的现金流量净额分别为882.79万元、2233.64万元、1.79亿元和-2890.50万元,同期公司净利润分别为5136.47万元、7001.6万元、7041.77万元和4385.65万元,公司存在经营活动产生的现金流量净额低于同期净利润的情形,主要是受公司经营性应收项目、应付项目及存货等的影响。

报告期各期末,公司存货账面价值占流动资产的比例分别为40.35%、49.40%、45.26%和49.51%,存在存货金额较大的风险。

此外,报告期各期末,汇成真空的资产负债率(母公司)分别为58.03%、66.52%、48.75%和45.67%。公司资产负债率整体偏高,面临着潜在的偿债风险。汇成真空表示,资产负债率偏高与公司所处的行业特点及融资渠道单一有关。若公司在上市后未能充分利用资本市场有效拓宽融资渠道,持续改善资本结构,可能面临偿债能力不足的风险。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端