搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 据深交所网站1月12日消息,深交所上市审核委员会定于2024年1月19日召开2024年第3次上市审核委员会审议会议,届时将审议钧崴电子科技股份有限公司(以下简称“钧崴电子”)的首发事项。

钧崴电子拟在深交所创业板上市,募集资金11.27亿元。

业绩波动较大,2023年营收净利或双降

钧崴电子1月12日发布的招股说明书(上会稿)显示,公司设立于2014年,主要从事电流感测精密电阻及熔断器的设计、研发、制造和销售。公司品牌“华德”“Walter”“TFT”“YED”已在中国及海外客户中获得了良好的口碑,具有较强的市场影响力。

公司产品规格系列丰富,应用领域广泛,已经成功应用在包括A公司、三星、小米、联想、新能德、格力、美的、大金、奥海科技、台达、欣旺达、海康威视、大华、视源股份、传音、戴尔、大疆、TTI等数十家国内外知名的智能手机品牌商、可穿戴设备厂商、电源厂商、家电集团、电动工具制造商的产品中。

同时,在汽车业务领域,公司已获得汽车行业IATF16949质量管理体系认证,产品已进入现代摩比斯、零跑汽车、比亚迪、中车、蔚来的供应链体系,并已经实现批量出货;在光伏储能领域,公司产品已经进入阳光电源、正泰电器、派能科技、中恒电气的供应链体系;在手持云台及ADAS领域,公司产品已经进入大疆的供应链体系。此外,公司与全球一线的通讯及汽车芯片企业高通、英伟达建立了深度合作关系。

资料显示,钧崴电子2022年为全球第四大电流感测精密电阻企业,市场份额7.72%。

不过,钧崴电子近年来营业收入和净利润波动较大。报告期内(2020年—2022年、2023年上半年),公司营业收入分别为4.08亿元、5.63亿元、5.46亿元和2.44亿元,净利润分别为7039.41万元、1.13亿元、8625.49万元和2980.46万元。其中,2022年营收和净利润均出现下滑,净利润同比下降23.78%。

最新财务数据显示,钧崴电子2023年前三季度营业收入同比下滑3.71%,净利润同比下滑20.05%。业绩下滑的主要原因是,2023年前三季度整体市场行情表现程度不如上年同期。此外,由于2023年一季度的整体产能利用率较低,导致公司2023年前三季度的综合毛利率同比下降,由此导致公司净利润的下降幅度高于营业收入的下降幅度。

钧崴电子预测2023年营业收入为5.40亿元,同比下降1.07%;净利润为8246.16万元,同比下降4.40%。

主要产品毛利率下降,研发费用率不高

据招股书,钧崴电子行业内主要竞争对手有国巨、大毅、乾坤、Littelfuse、EATON等。但与主要竞争对手相比,钧崴电子营收尚有很大差距,比如, 2022年,EATON营收为1445.30亿元,国巨营收为274.54亿元,钧崴电子同期营收仅为5.46亿元,只有EATON和国巨的零头。

报告期内,富士康均位列钧崴电子前五大客户之一。其中,2023年上半年富士康为钧崴电子第一大客户,占公司营业收入的8.14%。

报告期内,公司熔断器产品的收入占主营业务收入的比重分别为39.14%、34.13%、24.91%和25.66%,熔断器产品的毛利率分别为34.56%、32.75%、24.81%和22.00%,呈下降趋势。钧崴电子坦言,由于公司当前熔断器产品仍以传统的插件式熔断器为主,面临的市场竞争环境较为激烈,市场需求有所减少,价格下降压力较大。如果未来公司熔断器产品面临的市场需求及竞争环境无法得到改善,熔断器产品的毛利率存在持续下滑的风险。

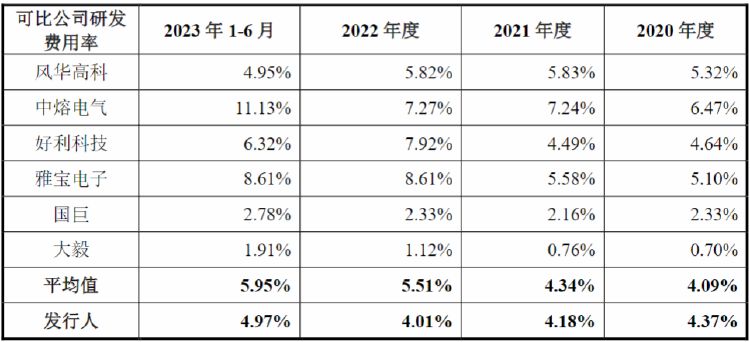

报告期内,钧崴电子研发费用占营业收入的比重分别为4.37%、4.18%、4.01%和4.97%,基本保持稳定。但是,除2020年之外,其他几个年度钧崴电子研发费用率均略低于同行业可比公司平均水平。

报告期内,钧崴电子的管理费用占当期营业收入的比重分别为14.58%、13.33%、18.36%和18.87%,管理费用率均高于同行业公司平均水平。主要原因是,公司控制范围内存在有TFT HK及其子公司、分公司等多个境外主体,由于境外子公司的管理人员平均薪酬、差旅费成本等管理费用高于国内同行业水平,由此也导致公司的管理费用率整体偏高。

编辑 张克 审读 张蕾 二审 关越 三审 刘思敏

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端