搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报记者 邱清月

深圳商报记者 邱清月

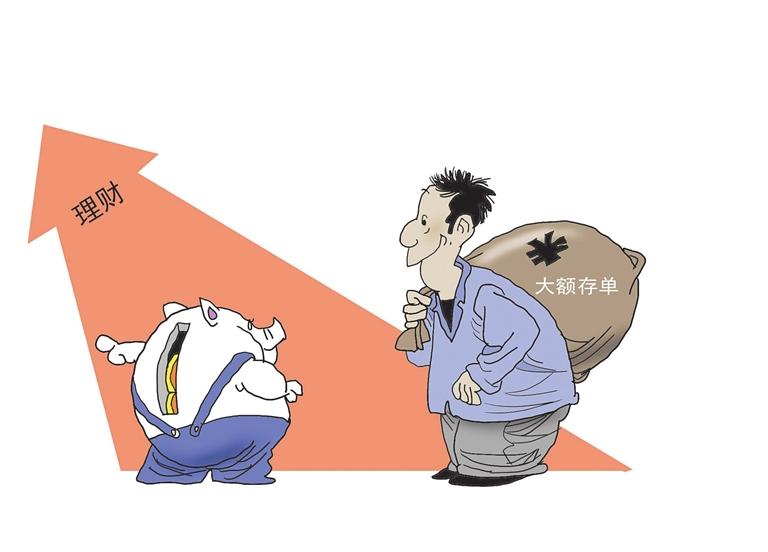

漫画:王建明

在银行全面调降存款利率背景下,记者近日了解到,多家银行密集发行今年首期大额存单吸引投资者,偏重保本保息的投资者多选择年化收益率仍在3%以上的结构性存款,也有部分投资者选择低风险的银行理财产品。

继2023年底国有大行、股份行纷纷下调存款利率后,市面上3%以上三年存款利率越来越少,大额存单供不应求,经常需要“抢名额”。大额存单通常20万元起存,可以按年存也可以按月存,不过也不是所有银行大额存单利率都在3%以上。

开年来,多家中小银行最新发售新年第一期大额存单,有银行3年期最高年化利率可达3.25%。国有四大行大额存单三年期利率则均为2.35%;微众银行能达到3%;光大银行、桂林银行、百信银行、众邦银行等可超过3%。

除了大额存单外,结构性存款正受到追捧。结构性存款是指银行吸收的嵌入金融衍生产品的存款,将存款收益与汇率、贵金属价格、利率、股价等特定金融指标挂钩,使存款人在承受一定风险的基础上有望获得较高收益的存款。这类产品有个明显的特点:到期利率并不是一个准确的数字,而是一个范围。最高的时候甚至有年化收益去到20%以上的,最低的时候也有收益0.01%的。

需要注意的是,结构性存款需要选择购买的封闭期限,合约规定的封闭期内无法提前支取。目前,一些银行对结构性存款也开通了转让功能,最好选择可以办理转让的银行的结构性存款。

从收益上看,结构性存款的最高收益率虽然更高一些,但大额存单的利率更稳,各有各的优势。综合来看,若是想要追求短期的高收益,就是结构性存款更好,若是追求长期稳定的利息,肯定是大额存单更好。

编辑 郑艳艳 审读 伊诺 二审 张玉洁 三审 江晓蚕

报料

报料 推荐阅读

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端