搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳特区报记者 周雨萌 文/图

深圳特区报记者 周雨萌 文/图

2024年1月3日,记者从戴德梁行举办的2023年度深圳房地产市场回顾与展望新闻发布会上获悉,2023年,在宏观经济积极因素的不断积累下,深圳商业和办公市场日渐恢复,消费者市场回归理性,整体经济形势正回升向好。

甲级写字楼市场——

新增供应84.6万平方米,净吸纳量39.3万平方米

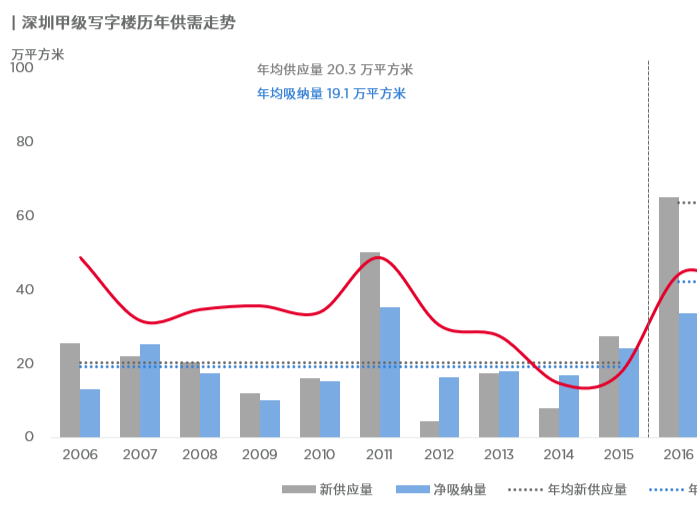

在甲级写字楼市场,2023年深圳甲级写字楼年度总供应量超过疫情三年的年供应总量,新增供应达到年84.6万平方米,接近2017年历史最高的85万平方米;而全年净吸纳量达到39.3万平方米,高于过去十年的平均水平。39.3万平方米的净吸纳量主要来自金融、TMT、专业服务业这三大支柱性行业。据统计,近三年三大行业的成交占比合计达到七成以上。其中,TMT行业需求在甲级写字楼中的占比逐年收缩至2023年的19.7%;金融业、专业服务业占比则总体呈现扩大趋势,2023年的需求占比分别为34.3%和16.0%。此外。MCN机构、留学移民服务等新兴领域也有亮眼表现。

此外,根据在建项目建设计划及工程进度,将有超过140万平方米的甲级写字楼计划于2024年前后竣工入市,预计年内实际供应量将接近百万。

商业市场——

餐饮增速显著,茶饮咖啡最受青睐

在商业市场,2023年,深圳累计新增31.3万平方米的优质购物中心,全市优质零售商业总存量上升至约659.9万平方米。伴随着消费进一步向好,轨道交通节点项目以及成熟的标杆项目入驻率均有所提升。租金方面,在跨境消费活跃的支撑下,位于交通节点、受港人青睐的优质商业项目租金上调,同时新兴商圈标杆项目也实现租金提升;另一方面,传统板块竞争加剧,多因素共同作用下,全市优质购物中心最优层平均租金保持相对平稳走势,较去年末微降0.6%至每月每平方米802.9元。

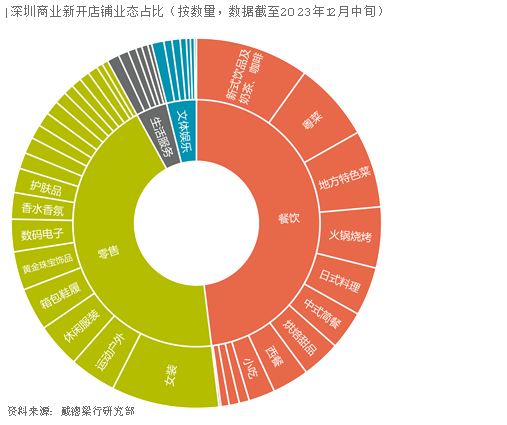

在商业市场平稳走势的带动下,2023年深圳餐饮、服务业则持续引领消费升温。其中,前10个月深圳餐饮收入增速达到14.8%,是同期社会消费品零售总额增速的2倍。根据年内新入驻购物中心的商家统计,餐饮类占比较2020年上升了8.7个百分点达47.2%,多为大众消费类品牌,其中含粤菜在内的地方特色菜,以及火锅烧烤类的合计比重达18.6%。与此同时,新式饮品及奶茶,以及咖啡品类亦有较高占比,合计为9.8%。

此外,零售业态仍是零售物业市场需求的重要支柱,在购物中心新开门店中的占比为43.2%。其中,女装、运动户外服饰装备分别占9.2%、4.0%。而随着新能源汽车产业发展高歌猛进,头部车企扩张带动其对商业物业的租赁需求保持稳定,并伴有新店入驻。例如蔚来空间万象天地店正式营业,比亚迪旗下高端品牌仰望入驻罗湖万象食家。

值得指出的是,根据戴德梁行研究部2023年的调研,当前的消费观念正在发生深刻变革。不同于以往的冲动型消费,如今更多年轻人趋向“反向消费”、 理性消费,不愿再为过高的品牌溢价买单,产品品质、性价比以及产品设计成为影响购买决策主要因素,同时对新晋品牌的接受度更高。一些入香氛、鲜花、黄金珠宝配饰等满足情绪价值和情感联结的产品和服务成为热点。

对此,戴德梁行研究院副院长、华南及华中区研究部主管及董事张晓端认为:“这是消费观念更趋成熟理性的表现,消费者们一方面在日用品和刚需消费方面更注重其实用价值,减少对品牌的过度依赖;另一方面也更愿意为情绪溢价买单,包括增加文旅体验消费、‘情绪溢价’消费等。”

展望2024年,预计全市将有72万平方米的优质商业项目投入使用,其中,新兴商圈占比70.8%,成熟商圈占比29.2%。在优质零售商业集中的区域,激烈的竞争促使成熟项目调改升级,益田假日广场宣布启动焕新计划,KK Mall的扩建规划亦在进行中;而在新兴商圈,依托于人口基数较大的优势,填补片区空白的同时为市场带来新活力,但培育消费亦需时间。

编辑 冯思颖 审读 刘春生 二审 桂桐 三审 张雪松

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端