搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳特区报记者 王欣

深圳特区报记者 王欣近日上证综指围绕3000点一线反复震荡,不仅是权益类基金业绩表现欠佳,就连过去两年走红的“固收+”也难以独善其身,不少产品变成了“固收-”。相形之下,传统“固收+”缺乏对市场系统性风险的对冲,而绝对收益类产品则可以满足投资者对“类固收+”需求的结合。

对冲型或套利型产品可通过多空对冲策略对风险进行隔离,适合今年震荡波动行情。5月13日至5月19日,嘉实对冲套利迎来第32个开放期,投资人可在开放期每个工作日办理基金份额的申购、赎回和转换。

嘉实对冲套利基金经理金猛表示,对冲绝对收益类产品是银行理财、“固收+”之外的第三类选择,通过股指期货的对冲的手段,将市场波动的风险都过滤掉了,力争为投资者提供长期绝对收益,是今年震荡市场环境下比较值得配置的品种,能够更好地满足居民银行理财的替代性需求。

嘉实对冲套利近三年同类排名领先

所谓对冲策略基金即风险对冲过的基金,无论熊市或牛市,都可采用量化对冲的方式规避市场波动的风险,尤其在市场疲弱时可以展现出较强的抗跌性,具有风险低、收益稳定的特点。

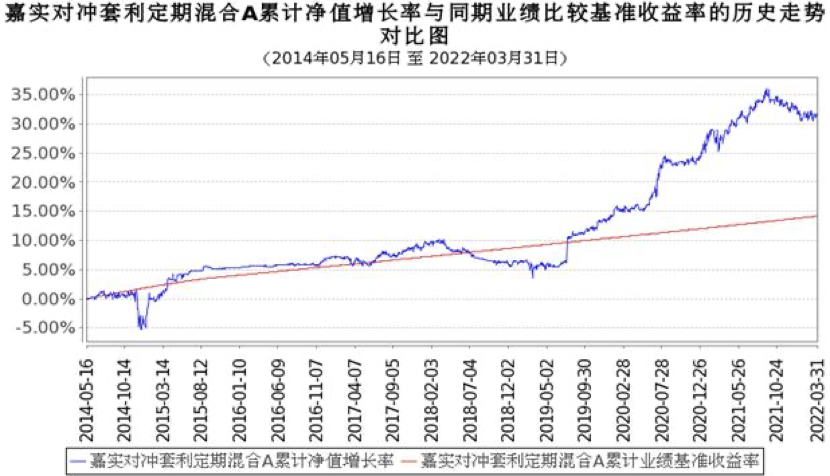

嘉实对冲套利成立于2014年5月16日,如今恰好平稳运行8年。自成立以来,截至今年一季度末,该基金累计收益回报31.60%,同期业绩比较基准为14.15%。近一年收益率为2.81%,同期业绩比较基准为1.50%;近三年收益为24.62%,同期业绩比较基准为4.57%。Wind数据显示,截至今年5月16日,嘉实对冲套利近一年同类排名8/39,近两年同类排名2/33,近三年通过类排名3/18,优异的业绩表现获得了海通证券三年期五星评级。

(图片由嘉实基金提供。)

今年以来市场震荡,面对波动起伏的市场环境,叠加内外部宏观风险交织、超预期干扰因素较多等情况,投资者避险情绪持续升温,对绝对收益类产品的需求也大大提升。嘉实对冲套利基金采用“多空”投资策略,在控制基金资产的股票系统性风险暴露的前提下,实现基金资产的保值增值。多头股票部分主要采用基本面分析的方式进行筛选,空头部分以被动对冲方式构建,首要目标为剥离多头股票部分的系统性风险。

在此基础上,嘉实对冲套利本着追求绝对收益、严控回撤的原则,结合市场环境的分析,加强了对组合内个股、行业的质地、景气、估值等维度的要求,目前重点围绕低估值、高股息、受益于稳增长政策发力的相关行业如地产、煤炭、电力、建筑等方向的股票布局,力争通过股指期货对冲掉系统性风险,稳定创造超额收益的同时控制回撤。

双基金经理担纲 “量化”+“策略”优势明显

据了解,嘉实对冲套利采取的是三重Alpha+Beta对冲策略,首先基于深入的基本面研究,在嘉实研究部重仓股票池基础上精选个股,汇集嘉实研究部所有资源,50多个行业专家精选100只股票,对30个中信行业进行全覆盖,同时在股指期货市场上利用杠杆效应卖出适合数量的期货合约,运用股指期货方式对Beta进行80%以上对冲,力争实现稳定回报。

嘉实对冲套利基金目前由金猛与方晗两位基金经理共同担任。其中,金猛现任职于嘉实基金量化投资部,具备10年证券从业经历和4年投资经验,擅长量化对冲套利。而方晗现任嘉实基金首席策略师、嘉实资产配置体系执行总监,拥有超10年的策略研究经验和4年投资经历,对国际国内宏观、股票策略研究有独到的视角和丰富的实践,擅长宏观策略研究及投资组合管理。可以说,两位基金经理各有所长且方法论成熟,共同为基金保驾护航。

对于今年以来的市场格局,两位基金经理在一季报中表示,今年市场主要受四大因素影响,一是国内政策主导的稳增长,二是美联储加速加息造成流动性收紧预期,三是俄乌战争恶化的地缘政治格局和能源价格上涨,四是国内重点城市加速恶化的疫情扰动,这四大因素主导了市场的走势和基本格局。由于四大因素带来的风险已经有相当一部分计入极端预期,而短期内继续恶化概率不大,所以市场更多仍将是“超跌反弹+磨底—试探性地上涨—局部机会扩散后的震荡上行”三部曲节奏,追求绝对收益、严控回撤的嘉实对冲套利仍是波动市场的较优选择。

(原标题《嘉实对冲套利迎来开放期,近两年同类排名全市场第二》)

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端