搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报 5月8日晚,#海底捞市值56天跌2000亿#冲上热搜第一,引来众多消费者和网友热议。

有网友吐槽海底捞菜量变少,价格变高,性价比太低……

相比两年多来遍地开花似地大量开店的热闹景象,如今,有网友感叹道:现在再去海底捞,感觉不香了!

海底捞自2018年9月26日登陆香港资本市场以来,创造了餐饮行业的神话。反映在股市表现上,从2018年10月29日的创下最低价15.274元(以下同为港元),逐级攀升,涨至今年2月16日创出历史最高价85.80元,涨幅高达257.58%。

但今年其先后经历了跳涨和跳水的大起大落,2月17日即为分水岭,此后,海底捞就一路走低。截至5月7日收盘,报43.15元,从2月16日高点至今,区间跌幅近47.47%,也就意味着,56个交易日,其股价几乎腰斩。5月7日港股通数据显示,海底捞净卖出2.41亿港元。最新市值2287亿港元,较2月最高市值蒸发2085亿港元。

2020年净利润同比降近九成,拓店却超预期

值得关注的是,在过去不到3个月的时间里,海底捞股价的惨淡,大多原因与业绩有关。3月23日,海底捞发布的2020年度财务报告显示,2020年全年,海底捞集团实现收入86.14亿元,同比增长7.8%;全年实现归母净利润3.093亿元,同比下降86.8%。表现低于市场预期,且不及预期一半。

公司表示,净利减少原因是受疫情影响导致门店客流量减少,及汇率波动出现净汇兑损失。

面对惨淡的业绩,海底捞方面表示,疫情和汇率波动的冲击是主要原因,当然也出现了管理层面的短板与应对能力不足的困境。这也揭示了其单一爆款的盈利模式所带来的局限性。2020年年报显示,海底捞餐厅贡献率占比95.9%,而U鼎冒菜、甲乙丙、十八汆等副业表现平淡无奇。

对于海底捞股价的下滑,中国食品产业分析师朱丹蓬指出,海底捞股价本身存在虚高现象,所以对它而言,回调是很正常的。此外,第二季度是餐饮业的淡季,股价回落是正常现象。

记者发现,在净利大幅收窄之时,海底捞门店扩张速度却未减缓。

近日,国元证券经纪(香港)发表研究报告,2020年公司在疫情之下实现逆势扩张,全年新开店544家,门店总数达1298家,平均每天开出1.5家门店,创下公司成立以来开店速度的新高。其中,一线、二线、三线及以下/内地以外净开门店65、167、257、41家,门店数同比分别变动34.2%、50.3%、32.5%、8.8%;翻台率(翻台率就是一个饭店一天内每张桌子平均的使用次数,如一张餐桌,一天共接待8批客户,那就就是翻台8次)分别为3.4、3.6、3.6、2.8次/天;同店销售增速分别为-23%、-17%、-10%、-26%,下线城市的拓店及恢复速度领先。

6日,摩根士丹利发表研究报告称,从年初至今,海底捞在全国已开设约200家新店,4月份开设约40家新店,开店步伐符合预期。5月1日至5日的五一长假期间,海底捞整体翻桌率为约4.5至5次。

翻台率下降,扩张开店模式走不通了?

行情数据统计,在整个2020年,海底捞股价累计涨幅高达91.5%。有投资者提出疑问:受到2020年疫情影响,海底捞股价为什么能逆势上涨?业内人士认为,支撑海底捞业绩增长的底层逻辑来自增长和经营效率。

据此前报道,面对疫情和业绩双重压力,自2020年4月开始,先于报复性消费,海底捞“报复性涨价”悄悄来了。据当时有食客晒出小票称,海底捞在开放堂食后价格大幅上涨6%。这波逆势涨价曾遭到不少用户在网络上的抵制,当时海底捞的回复是,涨价是因为疫情的关系,海底捞各地的门店在复业后的餐桌数量、接待客户数量方面都还有所限制。此后,海底捞就涨价一事致歉称:涨价是公司管理层的错误决策,伤害了海底捞顾客的利益,并表示“所有门店菜品价格恢复到2020年1月26日门店停业前的标准”。但用户对此并不买账。

翻看2020年行情可以看出,2020年8月27日,海底捞股价突破50元大关,创下历史新高。但吊诡的是,8月25日,报告显示上半年公司出现了上市以来首次亏损,净亏损达9.65亿元。在股价大涨下,海底捞创始人张勇夫妇以190亿美元(约260亿新元)的身家蝉联新加坡首富之位,而去年他们登上榜首时财富为138亿美元。市场对海底捞股价的认可来自疫情期间的高增长。

此外,还有一个因素不得不提,海底捞2018年招股书显示原来的租金占比是4%,疫情期间2020年上半年已经占0.9%不到——海底捞在店铺选址方面。而一般餐饮品牌,房租占比往往占整体业绩的25%左右,可以说海底捞“节省”的租金都是纯利润。

海底捞的门店增长代表业务规模增速,客单价和翻台率则代表餐厅经营效率。整个2020年是海底捞新开店快速增长的一年,但从目前不及去年零头的盈利来看,现在海底捞的翻台率和客单价不甚乐观。

除了财务数据外,海底捞的翻台率也呈现下降态势,2018年至2020年,重点指标海底捞翻台率(餐桌重复使用率)从4.6次/天一路锐减至3.5次/天,净利率从11.21%下降至1.08%。2020年上半年,海底捞翻台率仅为3.3次/天。翻台率与净利率两大指标,直指海底捞最核心的痛处:过快的开店节奏,导致客户分流与利润稀释十分严重。

据海底捞管理层透露,2021年4月份旗下餐厅整体翻桌率低于3次,恢复到2019年同期的约70%水平,也较3月份的3.5至3.7次下跌,表现较市场预期差。最新数据显示,5月1日至5日的“五一”长假期间,海底捞整体翻桌率为约4.5至5次,恢复至2019年同期的约70%至75%水平,较首季的70%略有增长。

不少投资者认为,海底捞高速扩张下,翻台率的暴跌让海底捞的护城河不再稳固。去年海底捞新开业544家海底捞门店,全球门店网络增至1298家,平均每天开出1.5家门店,创下公司成立以来开店速度的新高。

但门店扩张却没有带来海底捞期待的效果,随着开店节奏的加快,其营收增速却开始暴跌,从2018年巅峰时的59.53%跌至2020年的7.75%。

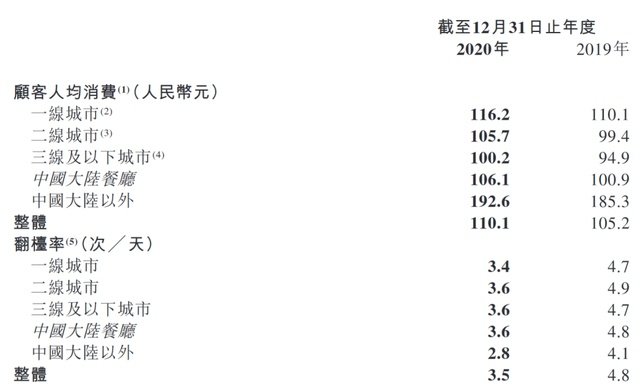

2020年全年,海底捞餐厅服务超过2.5亿人次顾客;平均翻台率大幅下降,从4.8次/天下降至3.5次/天;顾客人均消费从2019年的105.2元上升至2020年的110.1元;海底捞会员超过7100万人。

海底捞头部地位受威胁 机构仍对餐饮业相对“乐观”

2021年春节以来,港股餐饮集体走低。经历大跌的餐饮股不止海底捞一个。

五一假期,曾“比海底捞更牛”的连锁火锅店“谭鱼头”彻底凉了。5月2日,谭鱼头旗下49个商标专有权遭拍卖。从整体环境来看,餐饮市场行情不景气。与今年2月份的高点相比,今年春节后,多家餐饮企业股价暴跌,除了海底捞之外,九毛九跌17%;呷哺呷哺跌幅更甚,自2月11日以来,公司股价暴跌近60%,市值蒸发逾166亿港元。

与此同时,市场上越来越多的新火锅品牌崛起,巴奴、德庄、蜀大侠等火锅品牌都以差异化的特色受到欢迎,海底捞的头部地位受到威胁,其“护城河”遭遇到了质疑。

中金在其研究报告中表示,海底捞去年净利润表现明显逊于预期,因翻台率尚未复苏,而新店扩张速度超预期导致成本上升,下调公司2020-2022年盈利预测分别74%、5%及3%,以反映客流量复苏仍需时日。

但仍有多数机构对餐饮业持相对乐观预期。

国元证券经纪(香港)近日发布研报认为,2021年公司整体门店翻台率恢复到2019年同期70%左右的水平,主要是火锅本身具备较强的社交属性,客流恢复较为缓慢,叠加大量新店开出,导致恢复和翻台表现弱于同行。新开门店方面,21Q1公司新开门店150-200家,截至3月末,新签约门店91家,已签约但未开出的门店达500家以上,公司储备开业店数充足,预计2021年有望继续保持快速扩张态势。

研报还称,伴随海底捞门店的快速扩张,门店经营短期遭遇顾客满意度下降、人手短缺等情况,管理层已将今年的工作重点放在内部整修方面,预期新开店增速相较去年将有所放缓。基于公司目前恢复情况及开店预期,调整原盈利预测,预计公司2021-2023年EPS分别为0.89/1.39/1.72元,给予62.8港元的目标价,对应2022年0.93倍PEG,较现价有20.0%的涨幅空间,上调至“买入”评级。上调至“买入”评级,目标价62.8港元。

野村表示,海底捞2020年度净利润表现,弱于该行预期,所以将盈利预测削减66%,销售预测下调4.9%。野村认为,随着公共卫生事件情况的持续改善,预期人流量将会有所改善,以及去年的积极开业,这可能会推动2021以后的销售,预计2021财年的恢复加快。野村东方国际证券观点表示,虽然疫情对餐饮市场造成一定冲击,但新设门店使海底捞龙头地位得到进一步巩固。随着中国低线城市渗透力度加大以及新冠疫情后可能出现的市场整合,预计2022年海底捞中国门店数量或将翻倍至1661家。

国盛证券认为,餐饮行业体量大、增速高,连锁化率向上空间大。我国餐饮连锁化率至2019年达到10.3%。相比于美国、日本餐饮连锁化率分别为54.3%、49.7%,餐饮连锁化率上行空间仍大。

招银国际预计,中国餐饮业将实现更彻底的复苏,而受惠于2021年的快速扩张,龙头公司将从中受益更多。从长远来看,与美国相比,中国市场仍然高度分散,因此重申对九毛九、海底捞、百胜中国和大家乐等龙头的买入评级。

来源 深圳商报

编辑 阿谢

审读 东东

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端