搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 李萍

读特记者 李萍电动汽车、自动驾驶、共享出行……科技的发展正在颠覆我们的出行方式。路上什么时候会出现全自动驾驶汽车?纯电动车会成为我们的主流汽车出行方式吗?未来我们是买车还是共享用车出行呢?汽车行业又将受到什么影响?

10月25日,波士顿咨询公司(BCG)最新发布的《科技颠覆人类出行,企业利润何去何从》报告显示,电动化、自动驾驶汽车和共享出行三大发展趋势的交融将成为推动出行方式变革的力量,并深刻改变未来10到15年汽车行业的利润来源。到2035年,新出行技术将提振汽车行业40%的利润。

三大发展趋势将成为推动汽车行业全面转型和变革的力量

报告指出,三大发展趋势将推动汽车行业全面转型和变革的力量。

电动化。随着电池价格不断下降,纯电动车在多数地区和细分市场中比燃油汽车更具经济竞争力,从而使电动汽车采用率将在2025年左右达到临界点。新车型与公共充电桩的日益增多,进一步降低了电动汽车的使用门槛,估计到2035年,纯电动车在全球新车总销量中占比将达到30%。

自动驾驶汽车。预计到2025年,完全不配备人类司机的全自动驾驶汽车将在城市中投入商业运营。许多国家和地区已启动相关监管审批流程,并呈现出积极发展势头。一旦投入规模生产,其零部件成本将急剧下降,消费者,特别是年轻一代对自动驾驶汽车的接受度会越来越高,预计到2035年,全自动驾驶汽车将占全球新车总销量的近四分之一。

共享出行。除技术革新外,城镇化和共享经济的兴起也是推动共享出行需求增长的重要因素。估计到2050年,全球城市人口比例将达66%。年轻一代对共享产品和服务的接受度更高,购车意愿也有所下降。到2035年,按需共享汽车服务预计将占到所有汽车乘客里程的18%,此类服务则主要由纯电动自动驾驶汽车提供。

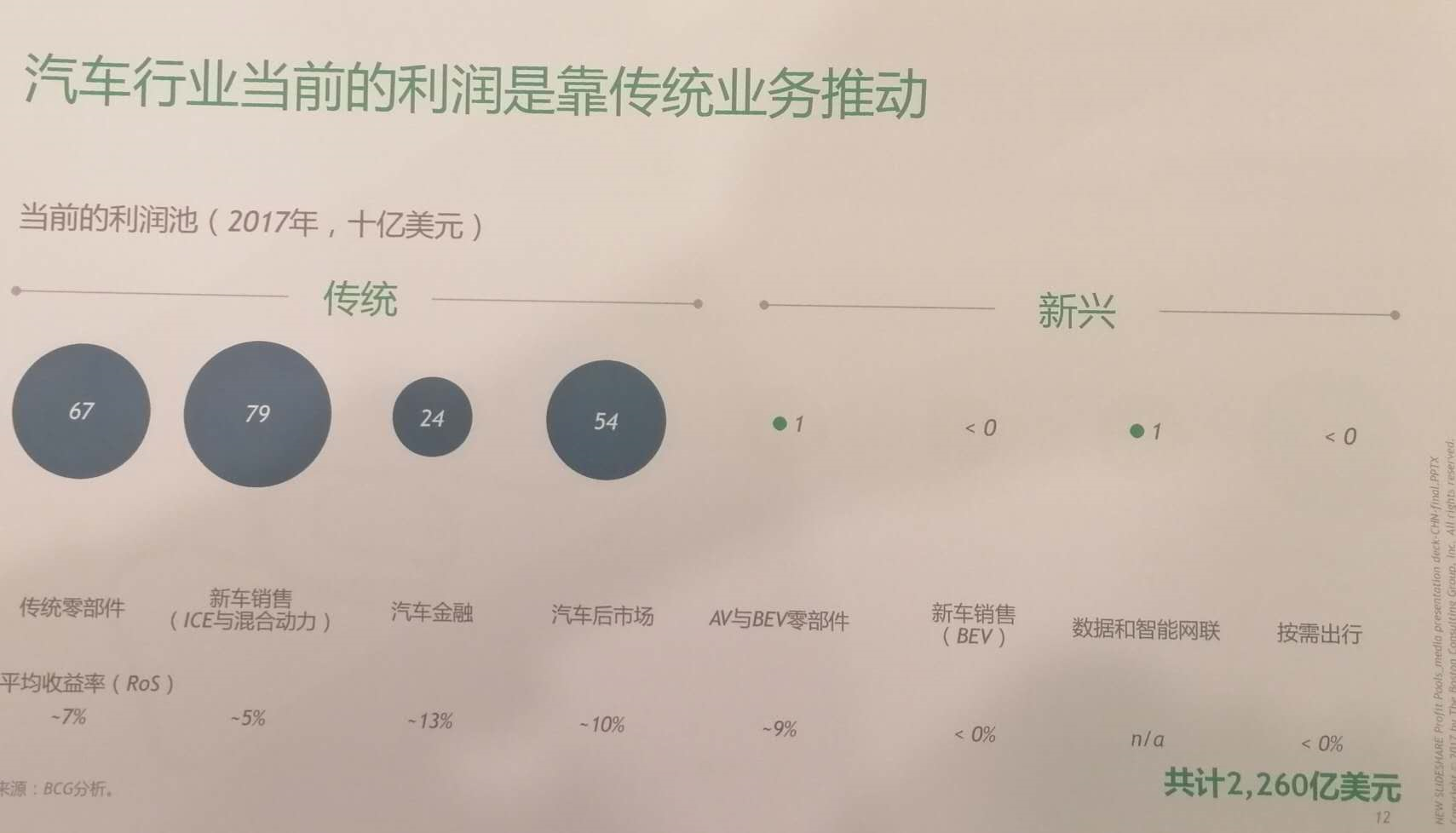

到2035年,新出行技术将占汽车行业40%的利润

报告指出,随着汽车行业的演变,新兴利润池(包括自动驾驶汽车与纯电动车的零部件、纯电动车销售、数据和智能网联、按需出行)在行业利润中所占的份额,很可能从2017年的1%增至2035年的40%。到那时,传统利润池(包括传统零部件供应、油电混合汽车销售、汽车金融以及汽车后市场)在行业利润中所占的份额将从2017年的99%下降到60%。

BCG合伙人兼董事总经理许刚表示:“传统OEM和供应商现在就要打下基础,确保企业在未来的市场中能够繁荣发展,因为未来15年市场将经历根本性的变革。OEM将发现自己的竞争地位受到新晋挑战者的威胁,这其中包括供应商、按需出行平台和科技巨头,以及城市也在交通出行中发挥着越来越积极的作用。”

同期新车销售的增速放缓,利润池的改变加剧。新车销售量很大程度上受中国和其他发展中市场的推动,2025年以前将会有大幅增长。但此后,随着中国销量的增速减缓以及共享无人驾驶电动汽车的普及加快,新车销量将停止增长,保持平稳。

即便如此,汽车行业的利润增长将持续到2035年。BCG预测全球汽车行业收入将会从2017年的3.7万亿美元增长到2035年的5.8万亿美元。利润将从2017年的2260亿美元增长到2035年的3800亿美元,每年增长率大约在3%。BCG合伙人兼董事总经理徐杨表示:“传统企业面临的问题是,随着新的出行技术在市场中日益占据主导地位,他们还能否利用目前的竞争优势在这些利润中分得最大的一份。”

企业面临双重投资挑战

BCG预测,为了充分挖掘出行技术的潜在价值,行业参与者到2030年将需在新增长领域投入超过9000亿美元,到2035年则要超过2.4万亿美元。重点投资领域包括自动驾驶汽车技术、电池生产设施、充电基础设施和自动驾驶出租车队。

报告作者之一、BCG董事经理Thomas Palme表示:“OEM面临双重挑战,他们既要面对核心业务利润率的不断下滑,又要在全新的增长领域进行投资,电动汽车的利润相比燃油车大幅减少,还有许多其他因素结合在一起给OEM的现金流带来更多压力。”

BCG预测到2030年全球售出的新车大约一半将是电动车(包括纯电动车和混合动力),十分之一是自动驾驶汽车。此外,共享按需出行将在乘客里程中占到近10%(以自动驾驶电动汽车为主)。

到2030年,随着对电动汽车和无人驾驶汽车的需求增加,OEM 在每辆汽车零部件价值中所占的份额将降到15%,相比2015年的27%减少近一半。此外,OEM出售给大型租车公司的车辆越来越多,这类客户相比于大多数消费者,需要更具有竞争力的价格。与此同时,由于OEM要处理生产线产能过剩的问题,燃油汽车的利润将会减少。考虑到这些因素,BCG的分析发现,2025年的OEM销售回报率将比2017年时下降1个百分点,而资本支出与收入比会上升1个百分点。

中国市场有机会在特定城市实现飞跃发展

BCG预测在未来15年内,汽车市场的结构会发生重大改变。例如,电子和软件供应商会更加强大,在开发新出行技术中发挥决定性作用。OEM在与客户沟通和获取数据方面将面临供应商和科技巨头的猛烈挑战。城市也将成为重要的新参与者,塑造未来城市出行方式。

在未来的增长领域内占据有利地位的市场参与者可能会成为最后的赢家:自动驾驶汽车技术供应商(包括电子和软件供应商);电池制造商以及按需出行平台的供应商和运营商。专注于内燃机汽车零部件的传统供应商、未能在纯电动车和自动驾驶汽车技术方面赢得强大地位的传统OEM,以及无法拓展现有服务范围的经销商与维修站则可能在竞争中落败。

报告认为,中国在争夺新兴利润池的这场竞赛中开局有利。在2017年电动汽车电池销售量、按需出行总次数和新能源电池新增产能三方面,中国均排名全球第一,显示出强大的开局优势。有四点需要特别注意的是:

一、中国汽车行业的变化速度比其他市场更加迅速。特别是在在政府的监管支持下,中国市场向纯电动汽车转移的速度更快,而且中国已经成为全球最大的按需出行市场。

二、中国本土企业在争夺新利润池时占据有利地位。本土企业正在建立强大的本土新能源汽车零部件供应商和纯电动汽车OEM生态系统,并且已经具备强大的出行服务基础设施。

三、但中国的汽车企业需要更多投资,并变得更加敏捷。整个行业需加速发展自动驾驶能力,而且传统汽车制造商应明确参与新竞争的方式方法,制定相应战略。

四、中央和地方政府也需要进一步支持汽车行业的发展。例如,自动驾驶出行需要各方(包括城市、公安局、交通部)共同努力。鉴于此,中国市场有机会在特定城市实现飞跃发展。

编辑 黄小菊

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端