搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特记者 李明 通讯员 岳瑞轩

读特记者 李明 通讯员 岳瑞轩今年,随着个税法第七次大修,个税改革屡次成为焦点话题。为什么将基本减除费用提高到5000元/月(6万/年)?调整优化个人所得税税率结构又有怎样的亮点?新的个人所得税法的过渡期内,纳税人能享受到怎样的改革“红利”?有关专家表示,此次修法除基本减除费用标准外,还新增了多项专项附加扣除,扩大了低档税率级距,广大纳税人都能够不同程度地享受到减税的红利,特别是中等以下收入群体获益更大。

新法修订亮点频出

有专业人士认为,此次修订后的个人所得税法开启了个税领域分类与综合相结合的新税制,并对现行税法进行了多方面的完善,不仅影响居民纳税人的缴税多少,对现有的征管模式也进行了重大修改。

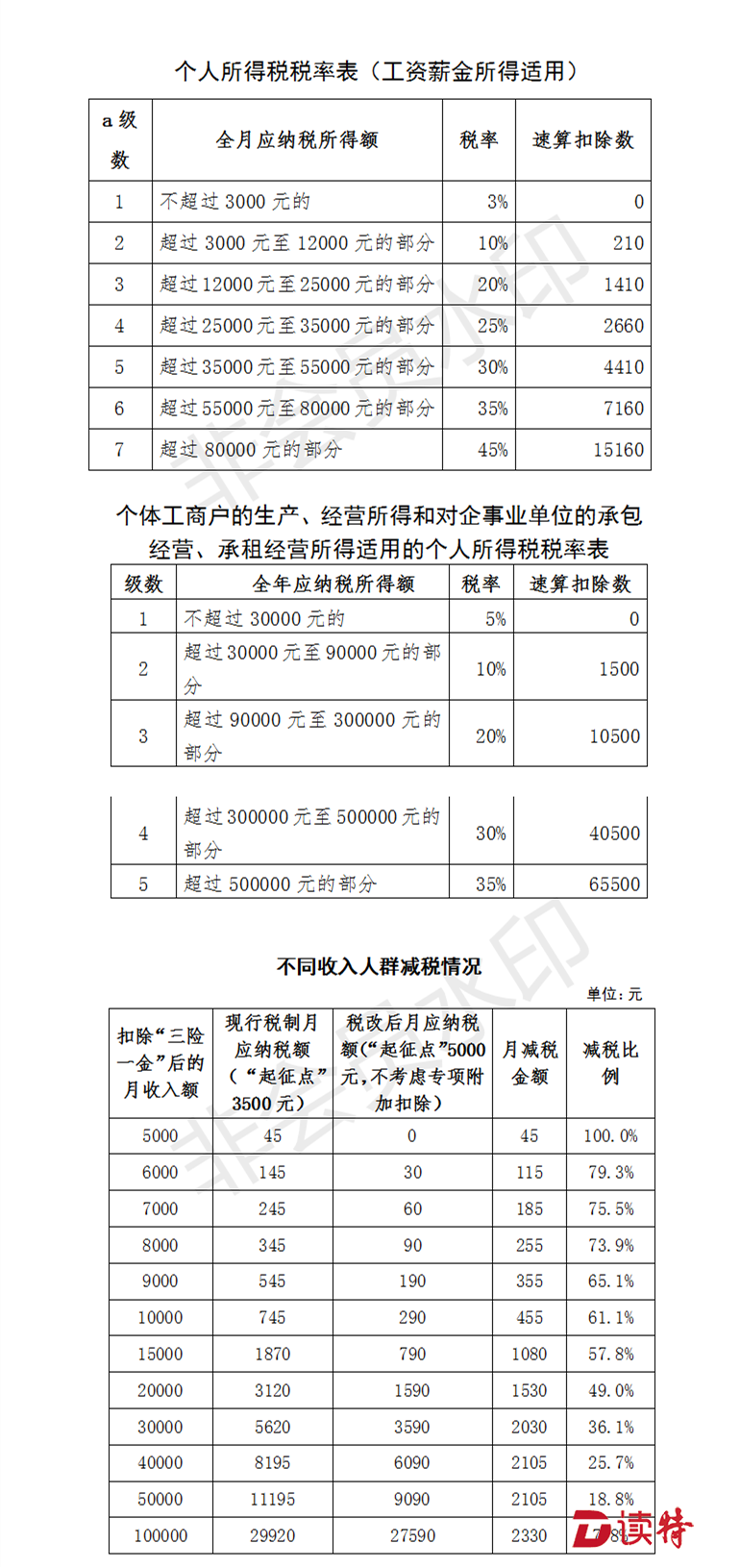

此次个税改革,综合所得适用七级超额累进税率,进一步拉长3%、10%、20%三档较低税率对应的级距,同步缩减25%税率的级距,30%、35%、45%三档较高税率的级距维持不变。主要考虑是通过适当扩大低档税率级距,进一步降低中低收入者的税负。

综合所得税率级距调整,特别是较低档税率收入级距的扩大,将使以工资薪金为主要收入来源的纳税人切身感受到税负的降低,其中中低收入工薪族将成为最大的受益者。

过渡期提前领“红包”

新个人所得税法的施行时间为2019年1月1日。为向百姓提前释放改革红利,根据新个人所得税法和《财政部 税务总局关于2018年第四季度个人所得税减除费用和税率适用问题的通知》(财税〔2018〕98号)规定,对纳税人在2018年10月1日(含)后实际取得的工资薪金所得,减除费用统一按照5000元/月执行,并适用新税率表;对个体工商户业主、个人独资企业和合伙企业自然人投资者、企事业单位承包承租经营者2018年第四季度取得的生产经营所得,减除费用按照5000元/月执行。

北京师范大学珠海分校经济学博士、 副研究员赵国宏认为,新个税法在明年1月1日正式实施,为让纳税人尽早享受减税红利,政府部门执行新税法过渡期政策,可提前享受政策红利。企业在过渡期间,要早做准备,合法合规进行税务筹划,激发企业员工的活力和干劲,为企业新一轮发展积蓄内在动力。

做足准备迎接改革

为让广大纳税人提前享受到改革红利,广东省税务局专门制定多层次、多部门的工作方案,在细化征管流程、信息化准备、培训辅导、政策宣传等方面下足功夫。

据了解,为适应新个人所得税制,方便广大扣缴单位代扣代缴个人所得税,2018年8月1日,原“金税三期个人所得税扣缴系统”正式升级为“自然人税收管理系统扣缴客户端”,扣缴义务人可以到各省税务机关门户网站免费下载使用该客户端。9月20日,国家税务总局下发了支持2018年四季度过渡期政策的扣缴客户端版本,新的扣缴客户端设置了在线自动升级功能,升级后的扣缴客户端新增纳税人身份验证功能,供扣缴义务人核对和修改纳税人身份信息,以便更加准确的报送相关信息、正确扣缴个人所得税。

对于即将迎来新个税的过渡期政策实施后首个申报期,广东省税务局提醒广大纳税人要注意区分政策适用的几种情形:

一、纳税人10月1日后实际取得的工资薪金所得,适用5000元基本减除费用和新的税率表。

二、纳税人9月份工资在10月份实际取得,可以享受5000元的基本减除费用和新税率表。需要提醒的是,工资薪金所得是按月计税,如果10月份再发放第二次工资,需要与第一次工资所得合并计税,不能再扣减一次5000元了。

三、根据《工资支付暂行规定》第七条规定,工资必须在用人单位与劳动者约定的日期支付。有部分单位可能会因国庆节长假而将10月份工资提前至9月底发放。各单位在9月底依法发放的上述本应于10月份发放的工资,可以适用新的基本减除费用和税率表,税务机关会实事求是地让纳税人享受到改革红利。

税务部门温馨提醒扣缴单位和纳税人,9月份正常发放的当月工资仍需按3500元的减除费用标准和现行税率表计算并代扣代缴个人所得税。对于扣缴申报与事实不符的,税务机关后续会进行核查纠正。

过渡期内个税这么算

2018年10月1日至2018年12月31日,是新的个人所得税法的过渡期。在过渡期,计算工资、薪金所得税款的方法是:

扣缴单位10月1日后实际发放工资时适用每月5000元的新标准,按照税法规定计算税款,并于次月15日内向税务机关办理扣缴申报。

举例:某公司于2018年10月10日发放员工工资,其中:张先生取得(扣除“三险一金”)工资7000元,按5000元扣除费用后的应纳税所得额为2000元,适用税率3%,应缴税款60元;

同时,陈女士取得(扣除“三险一金”)工资9000元,按5000元扣除费用后的应纳税所得额为4000元,适用税率为10%、速算扣除数为210,应缴税款190元;

另外,王先生取得(扣除“三险一金”)工资18000元,按5000元扣除费用后的应纳税所得额为13000元,适用税率20%、速算扣除数1410,应缴税款1190元。

特别提醒:工资薪金按月计税,如果10月份再发放第二次工资,两次发放的工资就需要合并计税,适用新税率表,且只能享受一次5000元的扣除标准。

过渡期个体工商户生产经营所得如何计税,可以减多少税?

根据新个人所得税法及相关规定,2018年10月1日至12月31日,对个体工商户的生产经营所得和企事业单位的承包承租经营所得,适用5000元/月的投资者减除费用和新的税率表。财政部、税务总局已经明确了过渡期期间应纳税款的计算规则,确保个体经营者能够及时享受减税红利。2018年汇算清缴时,需分段计算,前9个月适用3500元/月的基本减除费用,并适用原税法个体工商户的生产经营所得税率表;后3个月适用5000元/月的新标准,并适用新税法经营所得税率表。

举例说明:某个体户按照税法及相关规定计算出2018年全年应纳税所得额为200000元,税改前全年应纳税额为55250元(200000×35%-14750),税改后全年应纳税额为48812.5元。税改后计算方法为:应纳前三季度税额=(200000×35%-14750)×9/12=41437.5元;应纳第四季度税额=(200000×20%-10500)×3/12=7375元;全年应纳税额=41437.5+7375=48812.5元。因此,200000元的应纳税所得额,税改后比税改前纳税人减税6437.5元,降幅12%。

编辑 程思玮

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端