搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

刘春堂 周克君 杨非林

2020年年初以来,新冠肺炎疫情成为核心的系统性风险。疫情先后在中国、伊朗、欧洲、美国以及新兴市场等地暴发,各国均采取严格的社交管控措施,甚至暂停部分经济运行,以应对疫情的蔓延。突如其来的疫情不仅打乱了社会的正常生活,也给各行各业带来了不同程度的影响。受疫情影响,我国居民日常生活娱乐和消费方式都产生了较大的变化,大部分行业均受到了较大程度的冲击。广告行业是一个提供中间服务的行业,宏观经济下行情况下广告的作用会大大降低。与此同时,来自广告业自身的行业竞争,以及如“数字化营销”、“品效合一”等行业升级的压力正冲击着传统广告业市场。在此背景下,公司该如何应对来自外部的市场压力,调整内部业务部署,实现稳步发展,值得深思。

一、 宏观经济研判

(一)世界经济:全球疫情未见拐点,企业受疫情冲击大,经济增长仍面临诸多不确定因素

2020年上半年,新冠肺炎疫情是影响全球经济最核心的风险点,世界疫情仍处于大暴发中,未到拐点。虽然中国疫情已经得到有效控制,但世界上除欧洲疫情已受控外,美国、巴西、印度等国家疫情依然迅猛。与此同时,二季度以来美国政府加大舆论攻势将其疫情失控的责任甩锅,中美、美欧等国际贸易争端严重。

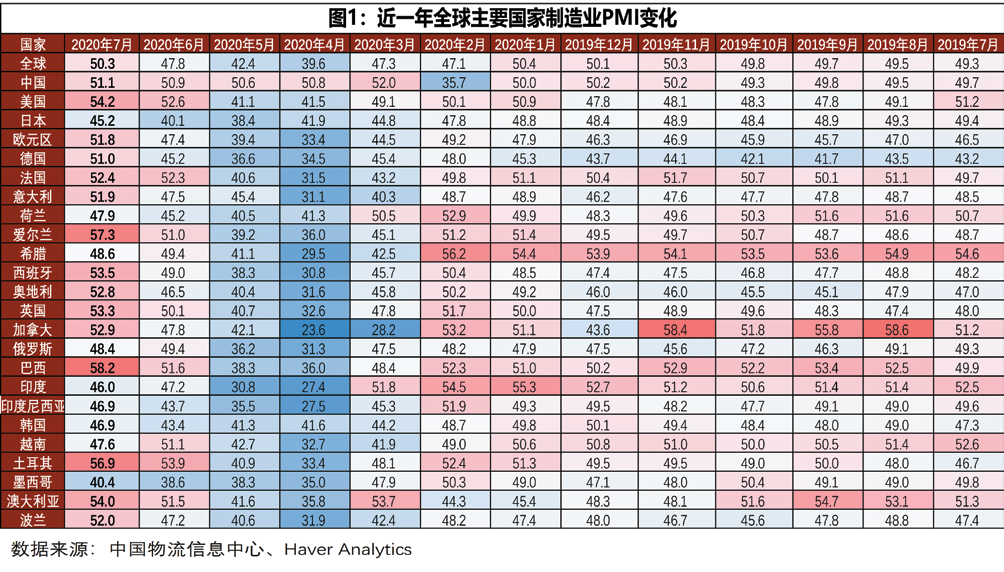

受新冠肺炎疫情冲击,全球经济萎缩严重,虽逐步呈恢复状态,但仍面临诸多不确定因素,全球经济恢复基础仍需继续巩固。欧美经济自3月起严重受挫,一季度美国和欧元区GDP环比折年率分别为-5%和-13.6%,二季度美国GDP环比折年率下降32.9%,创20世纪40年代以来最大降幅。7月主要经济体中,美、欧、日的制造业PMI分别为54.2%、51.8%和45.2%,欧洲和美洲制造业回升至50%以上,但亚洲和非洲制造业仍保持在50%以下,处于低迷中。全球仍面临市场需求不足和失业率增加等诸多因素的困扰,经济增长动能依然缺乏。

(二)中国经济:经济率先复苏,消费潜力大,但仍处于恢复阶段,经济增长承压

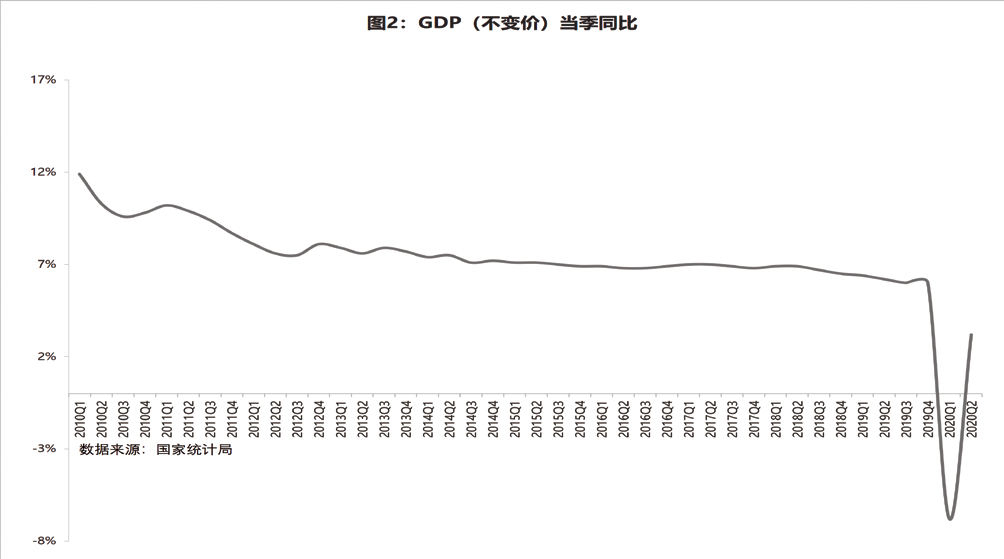

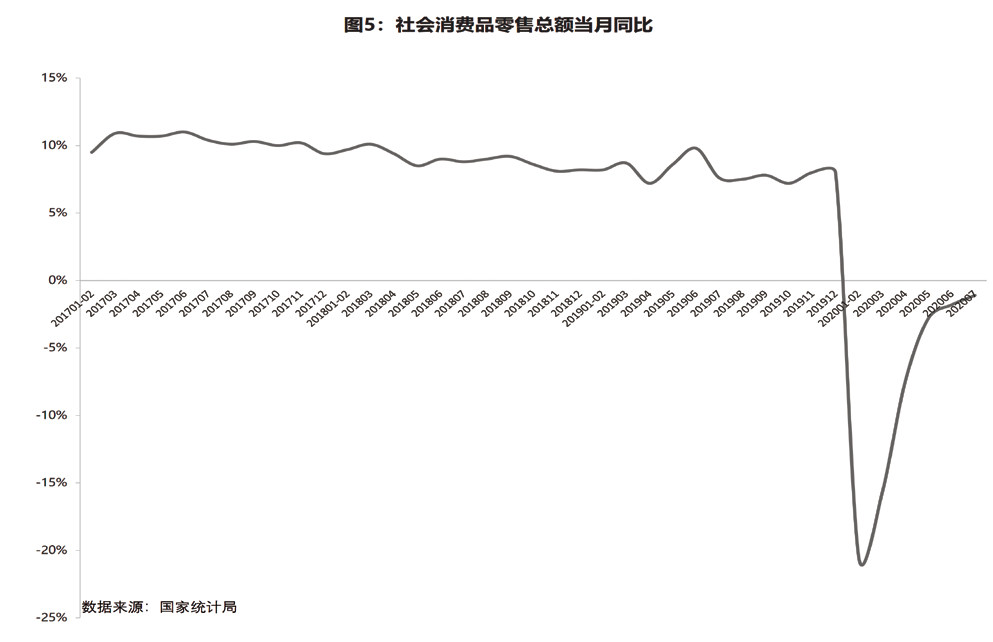

在全球市场高度联动的今天,全球市场动荡,中国很难独善其身。世界经济衰退,国内宏观经济下挫严重,2020年一季度因新冠疫情影响,我国GDP当季同比下降6.8%,社会消费品零售额2月同比下降20.5%,3月同比下降15.8%。

二季度中国疫情逐渐稳定,国内经济尤其是工业率先复苏,复工、复产、复商、复市加快,经济自3月以来连续恢复增长。二季度GDP同比3.2%,由一季度的-6.8%转负为正。工业率先复苏,6月工业生产增长4.8%,已接近2019年正常水平。7月综合PMI产出指数54.1%,虽较上月微落0.1%,但企业生产经营总体继续保持增长势头。拉动GDP增长的消费、投资、出口“三驾马车”均不同程度恢复,主要经济指标连续3—4个月改善向好。

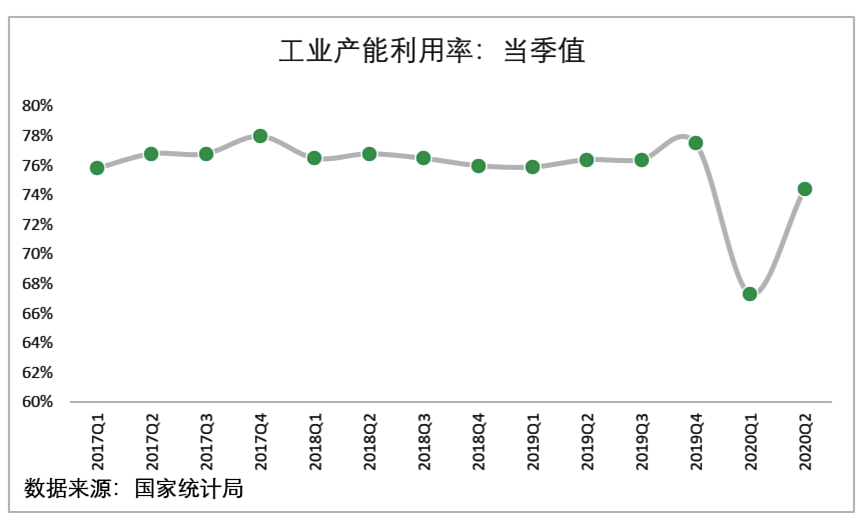

但是经济尚未回到正常水平,就业压力大、居民收入减少、消费动力不足。二季度3.2%的GDP同比增速距离2019年四季度的6.0%仍有不小差距。二季度全国工业产能利用率为74.4%,较上年同期下降2.0个百分点。 6月全国城镇调查失业率5.7%,高于上年同期0.6个百分点。6月社会消费品零售总额当月同比为-1.8%,仍是负增长。面对形势依然严峻的全球经济,以及尚未完全恢复的国内市场,国内经济增长仍承压。

(三)深圳经济:GDP率先转正,但消费仍萎靡,未来出口仍承压,“双区”建设周期长

2020年上半年深圳GDP由负转正,固定资产投资表现突出,进出口总额冲击较预期小。根据深圳市统计局公布数据,上半年深圳市地区生产总值12634.30亿元,同比增长0.1%,率先全国回正。“三驾马车”中,固定资产投资增速高,全市固定资产投资同比增长7.8%,增速较一季度提高23.9个百分点。上半年深圳市进出口总额13356.75亿元,同比下降0.5%,进出口总额较上年同期相对持平。其中,出口7150.37亿元,同比下降5.9%;进口6206.38亿元,同比增长6.5%。从上述数据可以看出,投资是推动深圳上半年经济增长的主要动力,其次是进口。

尽管如此,疫情对深圳经济仍具冲击,深圳消费总额动力不足,写字楼空置率高居一线城市榜首,“双区”驱动成效尚未凸显,出口增长存在阻力,未来经济存在增长乏力的风险。深圳市统计局数据显示,上半年全市社会消费品零售总额3640.15亿元,同比下降14.8%;戴德梁行数据显示,二季度深圳写字楼空置率25.4%,居一线城市之首,租金持续走低。2019年8月,《中共中央国务院关于支持深圳建设中国特色社会主义先行示范区的意见》正式发布,支持深圳建设中国特色社会主义先行示范区。作为深圳未来的发展蓝图,其效果不可能在几年内显现,近几年仍是爬坡过坎的阶段。此外,深圳是外向型城市,2019年深圳经济对外依存度为110%,《中国海关》杂志发布的“2019年中国外贸百强城市”名单,深圳蝉联第一。随着2020年5月份开始的以美国为首的西方国家对中国科技及互联网企业的禁入打击,深圳高科技企业的出口必然受到严重影响,未来出口不容乐观。

二、 广告业态变化趋势

(一)全国广告市场规模:宏观经济不景气,全媒体广告刊例花费增速下滑,传统户外广告市场规模缩小

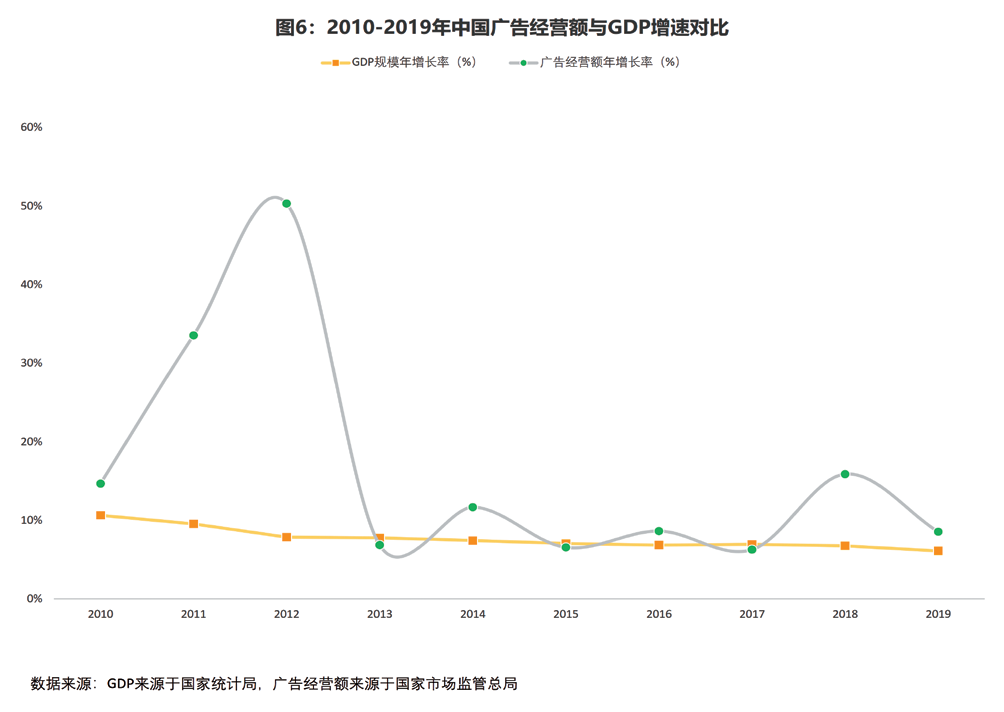

广告行业的发展状况与经济发展水平及居民消费能力息息相关,经济下行广告市场规模也相应缩小。这是因为广告(媒介)公司作为乙方公司,它的存在依附于广告主即甲方的需求,一旦甲方的生产和销售活动由于市场需求下降影响而下降,则乙方的作用会大大降低。中国经济在2015年开始增速放缓,而2015年以来的广告经营额增速与GDP增速基本保持同步,2018年呈现小高峰后,2019年开始回落。2020年各行业深受疫情影响,企业发展不景气,广告业更是深受影响。

由于行业增速放缓,2020年广告刊例花费增速下滑,加上互联网广告份额占比逐年上升,传统广告受下行影响更明显。根据国家市场监管总局最新数据显示,2019 年中国(大陆地区)广告市场规模达到 8647.28 亿元,同比增长 8.54%,增速较 2018 年的15.9%有所放缓。具体到每月广告花费数据,央视市场研究(CTR)数据显示,从2018年起,全媒体广告花费同比增速开始出现不同程度的下滑,2020年2月因新冠疫情影响,全媒体广告花费降幅达近两年最低点,下滑约34.8%。若未来宏观经济继续下行,广告主全年预投放总量大概率会下滑。

(二)广告媒体结构:疫情之下“宅经济” 逆风而上,互联网广告份额逐年上升,线上广告蚕食份额

值得一提的是,尽管全媒体广告花费增速在下降,但互联网广告的市场份额却在逐年上升,从广告渠道结构看,细分广告市场持续分化。疫情发生前,网络广告增幅虽有所缓和(2019年增速为18.2%),但其市场份额却在逐年上升,2019年占比达50.3%;疫情发生后,受宏观经济影响,中国广告市场需求疲软,传统广告市场份额持续下降,广告行业的营销趋于线上化与公益化,营销服务商缩减成本的同时也在深入线上部署。根据国海证券报告显示,2020年一季度中国网络广告市场规模 1322.4亿 元(同比增加 7.4%)。

此外,疫情之下催生了“宅经济”,成为线上广告投放的催化剂,广告投放迎来新燃点。“宅经济”伴随着互联网发展而出现,是一种基于发达的互联网和现代化物流所形成的新型经济形态。受疫情影响,“宅经济”从原先的消费向学习、工作等各方面延伸,甚至连租赁、招聘也不例外。新的购物习惯催生了新的O2O(Online To Offline)形态,“云生活”下由于“宅经济”带来一系列变化,使得广告从线下转至线上的趋势愈加明显。

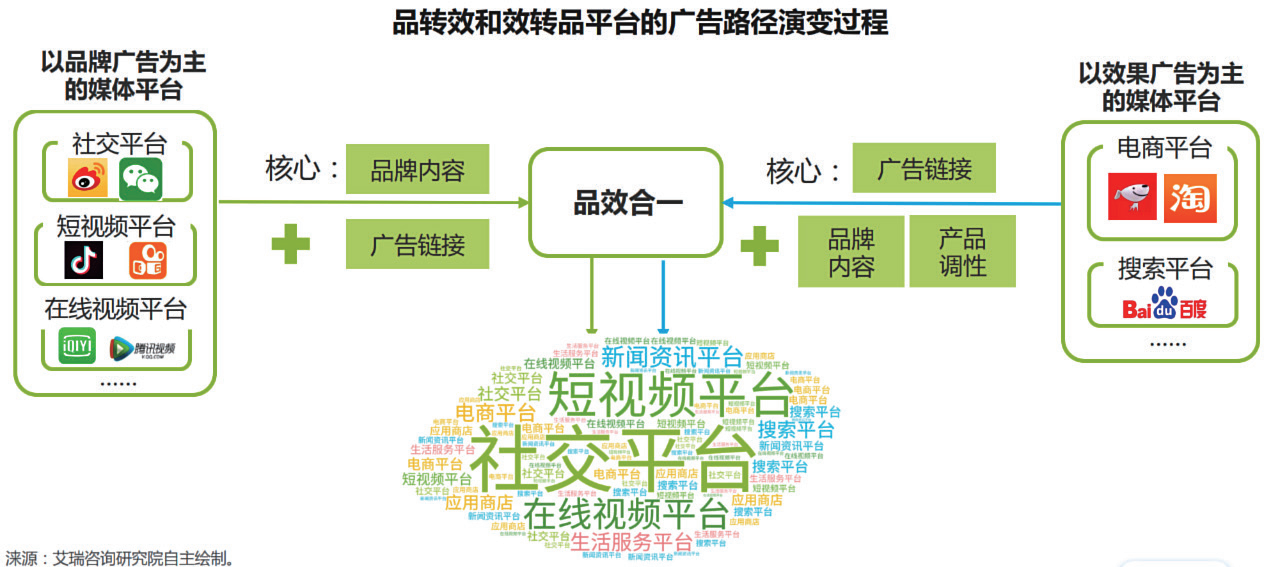

(三)广告投放标准:广告主更加注重品效合一,头部广告媒介利用流量中枢产生虹吸效应

在广告投放过程中,广告主越来越重视广告投放产生的销售效果数据。阿里巴巴、京东、腾讯等拥有消费者大数据的互联网企业,因具有迅速响应的数字投放、针对目标消费者的精准推送、完成商品交易环节的链接和广告效果评估等特点,能完成广告发布、商品交易、效果评估的闭环,由此产生的“品效合一”逐渐成为主流。过去广告业的痛点是只有曝光量但没有转换效果,而“品效合一”较好地完成了广告推广及销售回报的问题,得到了广大广告主的认可。

与此同时,流量为王时代,头部企业利用流量资源吸引人力、物力、财力,提高了品牌集中度,媒体广告格局持续分化。疫情暴发后,商场人员稀疏,电影院关闭,这些原先人流量大的重点广告点位的优势不再。而线上流量巨头腾讯、阿里、头条、京东等形成流量中枢,通过构筑“技术护城河”,不断提高市场集中度,产生十分惊人的虹吸效应,构成实质性的垄断。根据公开数据显示,2020年一季度腾讯的网络广告业务收入为177.1亿元,同比增长达32%;同期阿里收入同比增速虽仅有3%,但广告收入达309亿,稳居互联网公司广告收入第一宝座。

三、 地铁广告面临的经营环境

(一)地铁媒体价值:地铁里程高速增长,但地铁广告市场容量增速缓慢,媒体价值不断被稀释

地铁广告作为重要的户外广告细分领域,依托地铁建设和客流的增长而发展,全国地铁建设自2010年始开始进入高速发展时期,截至2020年6月,全国地铁线运营线路长达5313.97公里,且仍在高速增长中。根据中国城市轨道交通协会数据显示,2019年全国地铁运营公里数为5180.6公里,同比增长19%。与之相反的是,2019年地铁广告刊例花费同比下降9%,户外传统媒体刊例花费中地铁广告占比下降3%。在疫情影响及经济下行等多重因素影响下,地铁媒体市场价值将进一步下降。

(二) 地铁媒体局限:运营高成本低效率,影响客户投放意愿

地铁广告作为传统的户外广告,在媒体数字化转型趋势下自身局限性日渐突出。地铁平面媒体以灯箱、列车、墙贴、包柱为主,这些媒体的展示形式仍然为传统的张贴形式,并且规格不统一,造成客户广告投放需要面对设计难度大、喷绘印刷色彩难控制、上画工期长、物料费用高等不利因素,影响客户投放欲望。在媒体播放日渐数字化的今天,部分户外广告尝试进行数字化转型,但地铁媒体由于规模庞大,产权归属地铁公司,媒体改造存在投入大及动力不足问题,因此短期难以向数字化、互联网化转变。互联网广告数字化运行避免了传统户外广告的运营制约,尤其在我国强大的网络环境里,数字媒体更显强大优势。

(三) 地铁广告营销困境:传统广告形式难以提高关注度,但创意与安全存在一定矛盾性

地铁广告拥有稳定、数量庞大的客流,在智能手机仍未普及的年代,地铁广告成为封闭空间里最亮眼的关注点;但随着手机屏幕上内容的增多,乘客手中的手机也成为地铁广告的竞争对手。随着信息时代的到来,注意力资源正变成稀缺资源,工作外的碎片时间越来越多被手机屏幕占据,包括地铁候车时间,因此地铁广告存在被乘客忽视的窘况。要吸引乘客眼球,引起关注,达到广告效果,就需要在创意上做文章,如互动广告、动感广告、实物展示广告等。

但地铁广告的创意性与地铁空间的安全流动性存在一定矛盾,地铁监管单位如消防、公交公安、运管等单位都对地铁空间负有管理责任,创意广告落地阻力大。地铁空间的功能从规划到管理都是以客流平稳疏导为主,广告媒体仅以墙面附着物形式存在,要做有关注度的创意广告,一般要占用部分地面空间。在适用空间少、多方管理的环境下,创意广告的开发潜力有待提升。

创意广告案例:2020年5月,上海地铁徐家汇站,用奥利奥饼干拼出的周杰伦图像,引起轰动及网上大规模的二次传播。

四、面临的挑战与思考

2020年上半年的这场“黑天鹅”事件中,全行业都如临大考,市场环境的“不确定性”正加速行业洗牌。疫情对于地铁广告,是一种来势凶猛、不期而至的冲击波,促使经营者加速思考地铁媒体在广告行业中的定位问题、价格与价值是否匹配问题、在数字化媒体冲击下如何立足和转型问题。基于对当前市场环境的判断,公司从成本端、运营端、营收端等多方位思考业务面临的挑战与未来发展方向。

(一)成本端:固定成本过高,重新评估媒体价值

从成本端而言,公司作为传统户外类型广告公司之一,在当前市场下行的状况下,面临严重的固定成本过高问题。目前,公司的固定成本主要包括:经营权费、人工成本、材料成本等。经营权费过高是造成公司固定成本过高的主要原因。2019年公司经营权费就达两个多亿且每年复合增加2%,这个价格在2018年前全国经济高速发展的环境下有一定的合理性;但自2019年起,中美贸易摩擦升级,全国经济开始下行,特别是2020年的新冠疫情事件,导致全球经济萎缩,且专家判断萎缩时间将超过5年,再加上互联网媒体蚕食导致户外广告市场萎缩的因素,过高的经营权费将影响公司的正常运行。公司可利用合同条款的规定,对项目基于目前市场经营环境的价值进行重新评估,核定一个与市场承受力匹配的经营权费金额,使公司可健康运作下去。

另外,由于地铁施工管理的特殊性,公司上下画施工只能在凌晨1点至5点之间进行,工作时间短。为保证客户广告能尽快上画,公司就需要更多的上下画工人,导致公司人工成本较高。喷绘材料等采购价格也在逐年上升。公司必须深入探讨降本增效的方式方法,争取双方股东的支持,做到风险共担,利益共享。

(二)运营端:科技赋能,推动数字化进程

从运营端而言,对目前媒体进行互联网化、数字化改造,是大势所趋,程序化购买、数字化运营是不可逆转的趋势。如今户外广告的头部平台纷纷选择了布局数字化。大型广告公司积极布局数字化营销业务,通过利用AI(人工智能)、大数据、IOT(物联网)与营销知识图谱形成丰富的用户标签与细分领域,帮助广告主精准匹配用户、指导数据化投放、优选场景化资源、制定价格策略、评估投放效果,以实现快速触达目标人群、优化投放成效、营销效果最大化的目的。公司作为传统户外广告的代表,也应借鉴互联网公司,利用数据反馈投放效果评测,建立独立数据平台或拥抱程序化购买。

但数字化营销改革面临成本投入过高等问题,且创新与转型应是基于对市场、客户与产品的研究。传统户外广告改造成本高,硬件数字化改造更是成本巨大,对广告终端进行AI+IOT升级,短期内实现存在一定困难。同时,对市场、客户与产品的研究,前期也需要投入大量人力与物力。面对来自数字化改造升级以及前期市场需求调研所花费的巨额成本,能否覆盖日后营收,站在十字路口的地铁广告该何去何从,需冷静下来仔细思考。

(三)营收端:探索同业合作,创新业务模式,拓展营收结构,丰富地铁广告应用场景

从营收端而言,扩大同业间合作,尝试创新业务模式,互换媒体资源,形成场景链,是扩大媒体传播效果可探讨的方式。专注于不同场景的户外媒体公司之间相互合作,能够形成场景链,构成对消费者持续营销的场景闭环。因而同业间合作,可覆盖消费者的家里、出行、工作的写字楼等生活圈接触点,从而放大传播效果。这种创新的合作模式,可利用企业之间的空刊资源,达成彼此等价的资源互换,形成优势互补。

除了同业合作,拓展营收结构,丰富地铁广告应用场景,也是值得探索的发展之路。目前企业型客户是公司的主要客户类型,个体户等其他客户类型占比极低。然而根据深圳市场监督局最新数据显示,深圳市3405845户商事主体中,企业与个体户占商事主体总量的比例分别为62.8%、37.2%,因此开发多样化的客户类型,可延伸与拓展目标客户品类。此外,尝试与文博会合作展示文化艺术品,协助政府事业单位将广告位作为宣传窗口等一系列丰富地铁广告应用场景的实践也在积极探索中。

尽管地铁广告面临着来自市场下行与线上广告的冲击,但互联网以外的媒体仍不可或缺。地铁广告拥有稳定的客流,且是最有消费力人群的聚集地,仍具有强大的影响力与存在价值。在当下新媒体环境中,单一媒体平台越来越难以长久黏住受众,只有有机整合不同媒体的资源,实现跨媒体、跨屏幕、跨网的互动整合营销,并且不断完善与升级自身公司运作,才能在市场立有一席之地。

(作者刘春堂系深圳报业地铁传媒有限公司总经理 ; 周克君系深圳报业地铁传媒有限公司市场研究发展部总监;杨非林系深圳报业地铁传媒有限公司市场研究发展部员工)

实习编辑 苏心怡

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端