搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报

人民币汇率预期度量的新方法:

从外汇期权中提取风险中性概率密度

作者 | 石 凯 聂 丽

石 凯,东北师范大学经济与管理学院副教授

博士研究生导师

聂 丽,吉林大学商学与管理学院副教授

硕士研究生导师

本文原载《深圳社会科学》2024年第2期

Abstract

摘 要

预期管理,已成为新时期人民币汇率制度改革的重要抓手,不仅可以缓解对中国操纵汇率的指责、为稳定人民币汇率提供新的手段和方式,还可以降低外汇管理成本,产生“四两拨千斤”的效果。加强预期管理,关键在于科学评估各类工具的效果,并相机抉择对其加以搭配组合,这有赖于准确度量人民币汇率预期。实践中,常用的汇率预期代理变量是远期NDF汇率和汇率预期调查。其中,使用最广的是远期NDF汇率,但其主要依据来自简单的可视化分析,缺乏严谨的经验证据支持。事实上,在大多数情况下,远期和期货价格都小于预期的未来现货价格,因而难以成为人民币汇率预期的有效测度。汇率预期调查则在技术上存在两个难题:一是在调查结果上存在人际不可比性;二是调查数据的样本量通常较小,无法充分反映预期异质性。近年来,金融衍生品市场不断发展为前沿金融工程技术的应用提供了重要条件。本研究提出了一种借助香港交易所美元兑人民币期权数据提取隐含的风险中性概率密度函数度量人民币汇率预期的新方法。基于风险中性密度函数基础上的人民币汇率预期度量,相关研究拟在如下三方面取得突破:一是基于新提取的汇率预期分布数据对已有研究进行实证再检验;二是通过比较汇率预期分布的变化评估外汇市场直接干预与间接干预的短期效果,继而为科学选择人民币汇率预期管理工具提供指导;三是可以尝试建立外汇市场压力和人民币汇率预期之间的联系。

[关键词] 人民币汇率;汇率预期;风险中性密度;预期管理

预期管理,已成为新时期人民币汇率制度改革的重要抓手,不仅可以缓解对中国操纵汇率的指责,为稳定人民币汇率提供新的手段和方式,还可以降低外汇管理成本,产生“四两拨千斤”的效果。加强预期管理,关键在于科学评估各类工具的效果,并相机抉择对其加以搭配组合。而所有这些工作的起点又在于准确度量人民币汇率预期。本研究系统总结并深入比较了现有实证研究中所用的各类人民币汇率预期度量工具,在此基础上借鉴国际前沿金融工程技术,提出了一种度量人民币汇率预期的新方法,为开展常态化汇率预期管理与监测及未来的理论研究提供了重要基础性工具。

过去几十年,外汇市场已成为超越股市和债市等的、全球最为重要的金融市场,庞大的外汇交易量已远超商品和服务贸易实际所需的外汇规模。试图解释外汇市场各个方面的研究层出不穷。随着一些市场异象的出现,“理性预期”假设受到越来越多的挑战。相关研究热点也正在向有限理性基础上经济主体预期的异质性方向转变。

早期的汇率预期研究主要局限于理论探讨,20世纪80年代末开始,一类依赖于调查数据进行的汇率预期研究开始出现,Blake等、Dominguez及Frankel和Froot对汇率预期的形成方式没有做任何假设,也不依赖于任何潜在的预期模型,而是通过使用市场面板来度量预期。在国际金融经济学文献中,调查数据的使用并不罕见。Friedman、Froot以及MacDonald和Macmillan用利率调查数据识别了期限溢价,同时检验发现将远期利率作为即期利率预期的估计是有偏的,这种做法并没有充分挖掘隐含在过去利率运动中的信息。Engel在有关远期市场效率的文献回顾中提出了预期形成方式的学习(Learning)和比索问题、理性预期的检验以及调查数据基础上的时变风险溢价等问题。Takagi、Maddala以及MacDonald总结了汇率预期调查数据领域的一些主要发现,特别指出远期溢价之谜(forward premium puzzle)的存在。过去30年间,有关汇率预期的调查大幅增加。这些调查涵盖了多种货币对的汇率,并报告了有关预期的异质性结果,而非仅仅报告一个整体一致性指标。自20世纪80年代末开始,基于这些调查预期数据开展的研究工作迅速增长并仍在持续增加。

目前,调查数据基础上的汇率预期研究主要沿以下五个方面展开。一是探讨远期汇率为什么不能作为未来即期汇率的无偏估计:是因为时变风险溢价?还是由于理性预期的失败?二是尝试用基本面模型和时间序列模型对期限溢价中的时变部分进行建模;三是关注市场参与者在预测未来即期汇率时的绩效,尝试评估预测绩效能否超越简单的随机漫步模型;四是开始关注市场微观结构和异质性预期的作用;五是尝试探讨不同类型投资者在形成汇率预期时的作用及噪声交易、技术分析和基本面分析之间的相互影响。出于分析的需要,此处重点回顾对“远期溢价之谜”的研究。

事实上,金融经济文献中最具挑战性的一个争论,是远期汇率在预测未来即期汇率时的失败,通常被称为“远期溢价之谜”。在理论上,“有效市场假说”指出:如果外汇市场是有效的,那么在远期市场上的套利行为将不可能产生大量的超额收益,于是远期汇率也就应该收敛于未来的即期汇率。这其中包含了“预期的形成是理性的”以及“市场参与者对国内外资产的态度都是风险中性的”这些基本的联合假设。对远期汇率无偏性假设进行的正规检验可以通过将汇率的实际升贬值程度对远期升贴水及常数项进行回归获得。

其中,St代表当前即期汇率的自然对数,ƒt,t+k代表k期以前的远期汇率。在计量经济学上,无偏性原假设H0可以表述为:α=0以及β=1,εt+k是正交于代理人建立其预期的信息集的零均值白噪声过程。在原假设下,(1)式表明:未来即期汇率可以被重构为当前即期汇率和当前远期汇率的加权平均,即St+k=α2ƒt,t+k+(1-α2)St。

值得注意的是,无偏性假设事实上已被大多数实证研究所拒绝,而且多数研究似乎对偏误的方向保持了相当一致的见解。在国际金融领域的文献中,远期贴水是汇率未来变化(汇率预期)的有偏估计,已成为一种非常广泛的基本共识。这也使得那些使用远期汇率作为汇率预期的研究备受争议,因而国际学术界早已摒弃了使用远期汇率作为汇率预期代理变量的做法。风险溢价的存在被认为是这其中最为重要的原因之一。在间接标价法下,投资者将会要求期望的未来即期汇率低于远期汇率,以回报形式可以表示为

其中,风险溢价被定义为 。使用远期利率作为未来即期汇率期望值的代理变量显然忽视了风险溢价的存在。此外,时变风险溢价的存在可以通过预期贬值率对风险贴水的回归来检验,即

。使用远期利率作为未来即期汇率期望值的代理变量显然忽视了风险溢价的存在。此外,时变风险溢价的存在可以通过预期贬值率对风险贴水的回归来检验,即

其中, 代表未知的市场预期。原假设H0可以表述为:α2=0和β2=1。Frankel和Froot、Froot和Frankel、MacDonald和Torrance、Cavaglia等、Frankel和Chinn、Gan和Wong、Madsen和Verschoor和Wolff等研究都发现,在大多数情形中原假设多是被拒绝的。作为全球最大的金融市场,外汇市场的日交易量远超其他金融市场,其交易成本也是相对低的,事实上外汇市场是非常具有流动性和效率的,因而发现这一结果不禁令人感到有些意外。

代表未知的市场预期。原假设H0可以表述为:α2=0和β2=1。Frankel和Froot、Froot和Frankel、MacDonald和Torrance、Cavaglia等、Frankel和Chinn、Gan和Wong、Madsen和Verschoor和Wolff等研究都发现,在大多数情形中原假设多是被拒绝的。作为全球最大的金融市场,外汇市场的日交易量远超其他金融市场,其交易成本也是相对低的,事实上外汇市场是非常具有流动性和效率的,因而发现这一结果不禁令人感到有些意外。

对于远期溢价之谜的另一种重要解释是预期的非理性。Pesaran(1987)指出,理性预期的形成需要满足四个基本条件:一是预测应当是无偏的;二是调查基础上的预测误应当同代理人可利用的信息集正交;三是预测误应当只同k-1阶移动平均过程序列相关;四是预期应当是有效的,即,信息集仅包括形成预期的变量的过去值。Avraham等、Chinn和Frankel、MacDonald和Marsh、Sobiechowski、Kim以及Verschoor和Wolff等研究通过将实际贬值率对调查基础上的期望贬值率进行回归检验了汇率预期调查是否是有偏的。

其中,原假设下,α3=0并且β3=1。在文献中,对几乎全部货币和所有时段的分析均表明,拒绝无偏性的原假设似乎已成为一种经验规律。

总的说来,相关研究的基本共识是,远期贴水无偏性的失败可以被归因为非理性预期以及时变风险溢价的存在;随研究时段的拉长,对理性预期假设的拒绝变得更为稳定;短期价格趋势往往被期望在未来发生逆转。值得注意的是,来自调查的汇率预期也是未来汇率真实水平的有偏估计。这意味着,已有研究中对汇率预期的度量实际上都是不准确的。

对人民币汇率预期的关注始于1997年亚洲金融危机。相关研究主要沿以下四个方向展开:一是,孙华妤和马跃和李天栋等探讨了人民币汇率预期是否具有自我实现和自我强化性;二是,赵伟和杨会臣、王曦和才国伟、丁志杰等、陈蓉和郑振龙、李晓峰和陈华以及李艳丽和余瑶姣检验了人民币汇率预期的形成方式;三是,任兆璋和宁忠忠、曹红辉和王琛、叶欣等以及白晓燕和郭昱分析了人民币汇率预期的波动特征;四是,沙文兵和刘红忠、罗孝玲和史硕、田涛、江春等及朱孟楠等关注了汇率预期的经济影响。

党的十八大以来,宏观调控更加重视预期引导。自此,以中国人民银行广州分行课题组、余永定及张华强和苗启虎为代表,重点研究人民币汇率预期管理的文献开始出现。相关研究发展至今仍存在两方面亟待解决的关键问题。

一是人民币汇率预期的有效度量方案仍有待商榷,李晓峰等及谷宇和郭苏莹等绝大多数研究仍以远期汇率作为代理变量,部分开始转向使用调查数据。

为全面分析人民币汇率预期测度问题,本研究在中国知网(CNKI)中以“人民币”和“汇率预期”为关键词进行了文献检索,并对所获文献进行人工阅读基础上的二次筛选,最终获得了64篇使用汇率预期开展实证研究的文献。

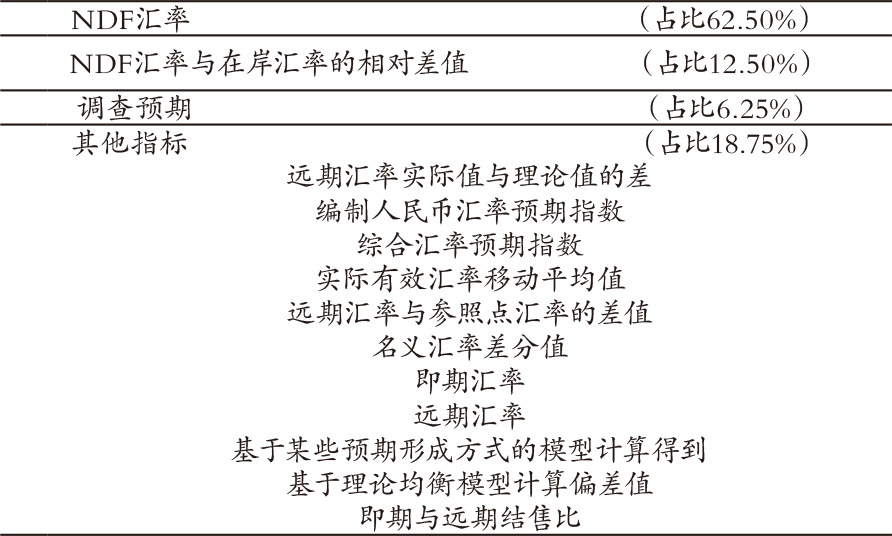

表1 目前所用的人民币汇率预期的主要度量方法

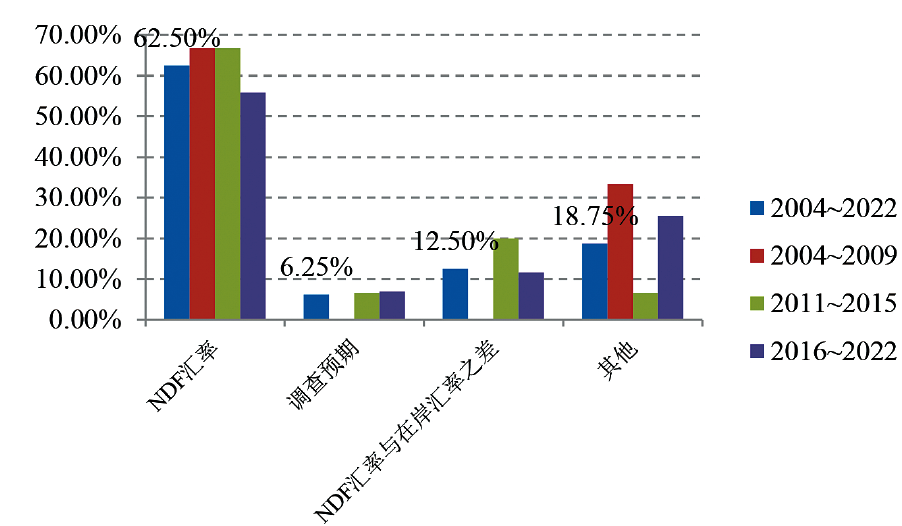

图1 2004~2022年国内期刊研究成果中人民币汇率预期度量指标使用情况统计

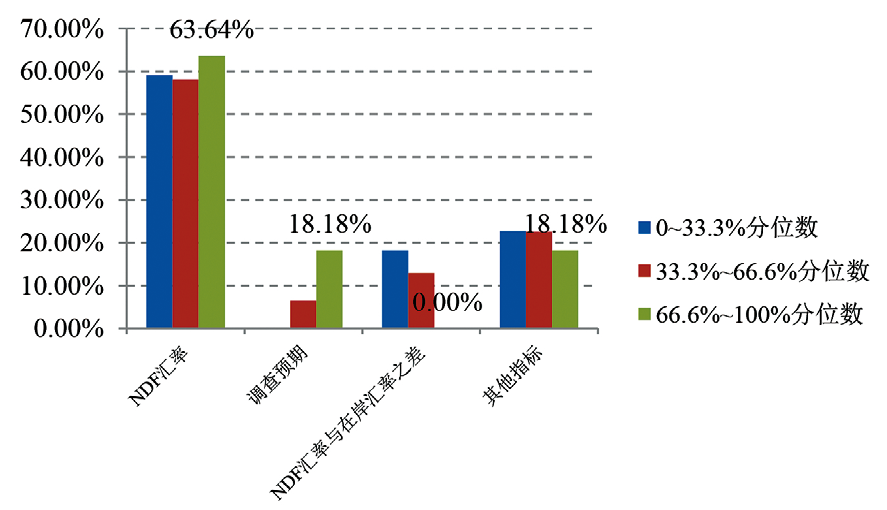

图2 按2022年复合影响因子统计的相关研究成果中人民币汇率预期度量指标使用情况

图2展示了以相关研究发表刊物的影响因子分组统计的人民币汇率预期测度方法的使用情况。按照2022年复合影响因子计算,相关期刊影响因子的33.33%、50%及66.66%分位数分别为3.60、4.95和5.86,分布范围为0.467~12.447。从分组统计来看,影响因子位于左1/3的研究中使用NDF汇率作为人民币汇率预期度量的占比略微高于影响因子位于中间1/3的研究,但显著低于影响因子位于右1/3的研究中63.64%的占比;使用调查预期的研究成果更多发表在高影响因子期刊上;高影响因子期刊基本上不接受以NDF汇率和在岸汇率之差作为人民币汇率预期度量的做法,对使用其他指标度量人民币汇率预期的尝试的接受程度也明显低于其他期刊。这表明,高影响因子期刊更为认可使用NDF汇率作为人民币汇率预期度量的“主流做法”,对汇率预期调查的接受程度也更为友好,但对于差异极大的度量人民币汇率预期的新工具探索持一定保留态度。

使用NDF汇率作为人民币汇率预期的研究始于任兆璋和宁忠忠。1996年,香港人民币NDF市场开始发展:从功能上来看,人民币NDF产品非常类似于远期和掉期,目的在于规避远期汇率风险;在定价方式上,不同于远期和掉期以抵补的利率平价理论(CIP)为基础,人民币NDF在市场参与者综合考虑利率、风险溢价等因素后经过相互博弈形成交易价格。任兆璋和宁忠忠认为,NDF反映的是对人民币汇率的预期,而基于CIP理论的远期报价则不是预期变量。通过比较不同时期NDF汇率同人民币名义汇率的偏离幅度,任兆璋和宁忠忠发现,NDF汇率的波动与同期国际金融市场对人民币汇率的变动预期是一致的,因而认为NDF汇率是人民币汇率预期的理想代理变量。这也成为此后学者们相继使用NDF汇率作为人民币汇率预期度量的主要依据。然而,作为此类研究的首倡者,任兆璋和宁忠忠的主要论据来自简单的可视化分析,缺乏严谨的实证结论支持。事实上,无论离岸还是在岸市场,在大多数情况下,远期和期货价格都要小于预期的未来现货价格,因而难以成为人民币汇率预期的有效测度。

在理论上,使用NDF汇率与在岸汇率的相对差值作为人民币汇率预期度量的做法违背了汇率预期这一概念的基本内涵。本质上,离岸汇率与在岸汇率之差,主要反映两个市场的汇率形成机制之间的差异,并且同不同市场的交易成本和流动性有关,虽然远期NDF汇率同未来汇率有关,但这一差值当中依然隐含了很多诸如远期溢价、利差预期等风险偏好因素,因而极少直接同汇率预期变化相联系,难以胜任测度人民币汇率预期的工作。

针对人民币汇率预期直接采集调查数据逻辑上最为完美,通常由一些专门开展市场调查的公司负责采集。但此类数据的采集成本过高,实践中不易获得,这极大限制了借助此类数据所开展的相关研究工作。此外,汇率预期调查在技术上还存在两个难以克服的关键问题:一是在调查结果上存在人际不可比性(Interpersonal Incomparability),即,由于受调查者在知识结构、文化背景及社会阶层等方面存在差异,因此对调查问题产生不同理解;二是调查数据的样本量通常较小,无法充分反映市场参与者的预期异质性。

近年来,随着数据挖掘技术的不断发展,使用其他指标度量人民币汇率预期的新研究不断涌现。此类研究在人民币汇率预期测度方法上,形式多种多样,并且差异极大。由于在指标构建过程中引入非常多的非经济因素(比如,词频检索或文本情感分析等),因此,至今尚未被主流学术界所完全接受。同时,由于过分追求对基础数据的深加工,许多指标经常偏离汇率预期概念内涵的初衷,对人民币汇率预期的度量也远未达成一致。此类研究存在的最大问题就在于,度量结果差异极大,并且研究工作不易重现。

综上,从科学研究的基本要求出发,综合考虑成本和收益之后,就不难理解“为什么尽管使用NDF汇率度量人民币汇率预期存在诸多不如意但却依然可以成为学术主流”。

近年来,各国央行开始不断尝试从期权数据中提取市场预期。Söderlind和Svensson对这一新技术的发展进行了总结和回顾。在国际上,Coutant等、Jondeau和Rockinger及Melick和Thomas对不同资产进行的许多研究已经证明了提取风险中性密度(Risk-neutral Distribution,RND)的有用性。所提取的RND不仅可以帮助预测汇率,而且可以揭示外汇市场预期和情绪的变化,这些对于中央银行的政策立场分析非常有用。因此,国际清算银行(Bank for International Settlement)特别针对使用这一技术提取汇率预期等问题于1999年6月14日在瑞士巴塞尔召开了一场专题研讨会。

在风险中性测度下,期权价格可以被表示成其预期回报的积分,即,对于到期时间为τ、行权价为K的欧式看涨期权C(K)的价格可以被表示为如下积分

其中,ERT代表到期时的汇率,p(ERT)代表同其相关的概率。

大多数的风险中性分布估计技术都建立在Breeden和Litzenberger的研究工作的基础上,即,风险中性分布可以从看涨期权价格对行权价的二阶导中推导获得

当存在足够多的可观测数据时,风险中性分布可以直接通过数值差分计算获得,但通常实践中难以获得如此多的数据,因而直接使用数值差分方法进行计算往往缺乏准确性。由此,一系列如Malz提出的间接密度估计算法被发展出来。

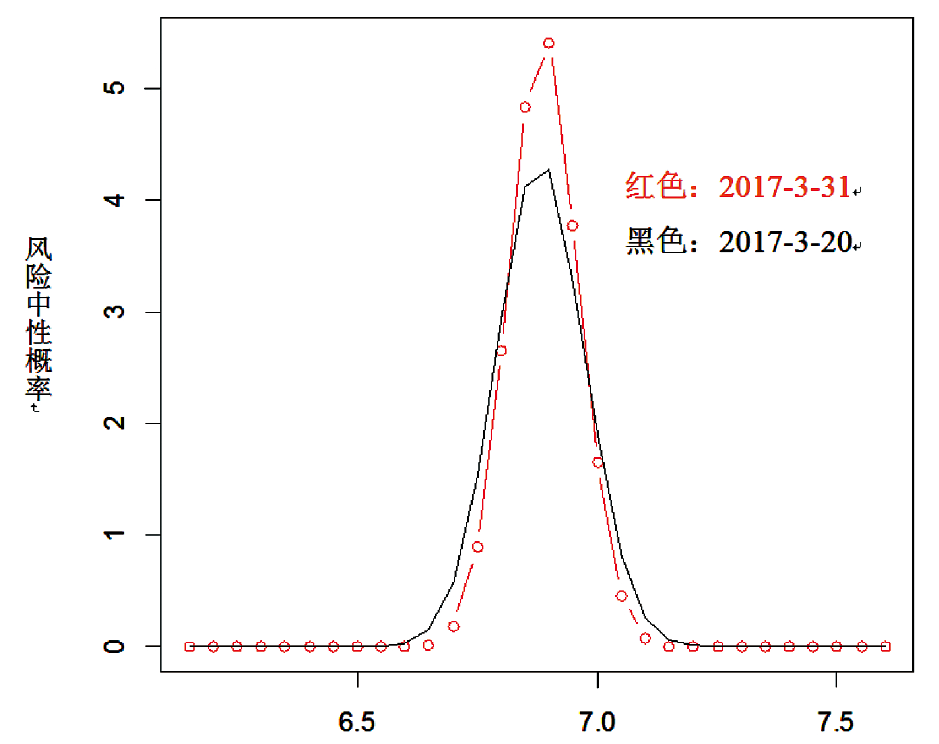

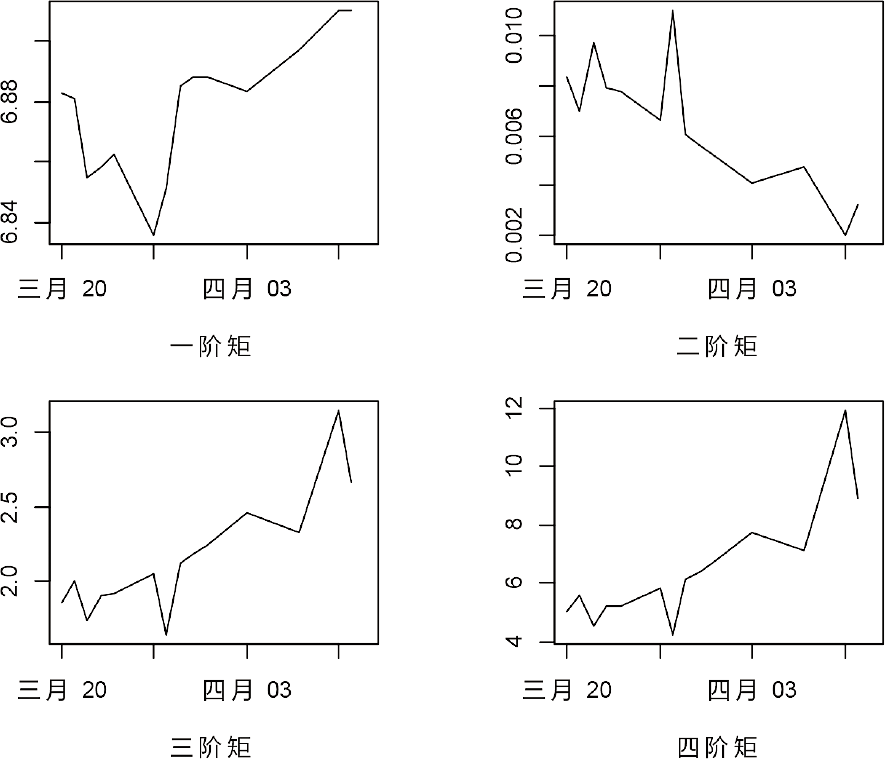

图3 从2017年4月HKEX美元兑人民币期权数据中提取的部分风险中性密度

结合外汇衍生品市场的蓬勃发展和前沿金融工程技术的迅速应用,本研究提出了一种创新方法,即借助外汇期权价格数据来提取人民币汇率预期。这一新颖方法不仅在理论上为人民币汇率预期管理提供了新的视角,也在实证分析中为更全面、更精准地衡量人民币汇率预期开辟了道路。在新提取的汇率预期分布的基础上,未来的工作至少可以在以下几个方面进行深入发展:

首先,可以基于新提取的汇率预期分布数据对已有研究进行实证再检验。通过对过去研究的回顾,可以验证新方法的准确性和实用性,进一步巩固其在衡量人民币汇率预期方面的可靠性。

其次,通过比较汇率预期分布的变化,评估外汇市场直接干预与间接干预的短期效果,为科学选择人民币汇率预期管理工具提供更具体的指导。这一步骤将有助于深入了解外汇市场的干预对人民币汇率预期的实质性影响,为政策制定者提供更科学、更实用的决策依据。再次,可以尝试建立外汇市场压力和人民币汇率预期之间的联系。考虑到外汇市场压力通常是低频月度数据,而提取的人民币汇率预期是更高频的日度数据,可以考虑借助混频数据建模MIDAS技术。通过构建高维MIDAS模型或者GARCH-MIDAS及DCC-MIDAS模型,有望更全面地捕捉两者之间的关系,为深入研究外汇市场动态提供更为丰富的工具和视角。

总体而言,从外汇期权价格数据中提取风险中性概率密度为更有效地测量人民币汇率预期提供了新的思路和更为全面的数据支持。这一创新方法不仅为学术界提供了新的研究方向,也为实际中的人民币汇率预期管理提供了更为实用和精准的工具。通过进一步拓展研究,我们有望深化对人民币汇率预期的认识,推动汇率管理理论的完善,并为政策制定者提供更明智的决策支持。

基金项目:国家社会科学基金一般项目“人民币汇率预期管理工具效果评估研究”(20BTJ015)

《深圳社会科学》编辑部

新刊速递 |《深圳社会科学》2024年第2期目录

新刊速递 |《深圳社会科学》2024年第1期目录

新刊速递 |《深圳社会科学》2023年第6期目录

新刊速递 |《深圳社会科学》2023年第5期目录

新刊速递 |《深圳社会科学》2023年第4期目录

新刊速递 |《深圳社会科学》2023年第3期目录

欢迎关注,点“在看”获取更多优质文章

报料

报料  读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端