搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读特客户端综合

读特客户端综合

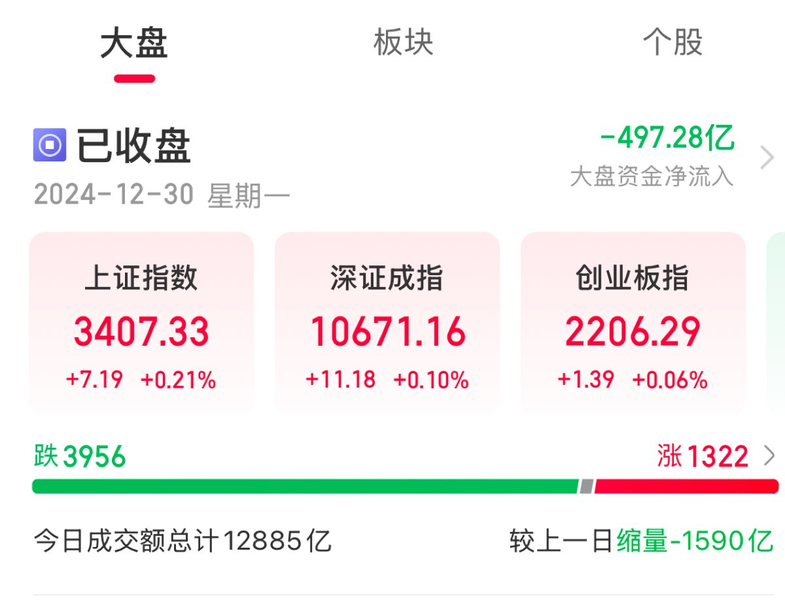

12月30日,A股三大股指集体小幅低开。早盘窄幅震荡,午前急跌三大股指半日涨跌互现。午后依旧窄幅震荡,沪指在大金融带动下收复3400点关口。

从盘面上看,银行、保险、券商、煤炭走强,金融科技、算力硬件、跨境支付题材活跃。培育钻石、PEEK材料、种业、高速铜连接、首发经济、人形机器人概念股回调。

截至收盘,上证综指涨0.21%,报3407.33点;深证成指涨0.1%,报10671.16点;创业板指涨0.06%,报2206.29点。

图源:同花顺

Wind统计显示,两市及北交所共1320只股票上涨,3952只股票下跌,平盘有105只股票。

沪深两市成交总额12761亿元,较前一交易日的14339亿元减少1578亿元。其中,沪市成交5222亿元,比上一交易日5861亿元减少639亿元,深市成交7539亿元。

据大智慧VIP,两市及北交所共有53只股票涨幅在9%以上,47只股票跌幅在9%以上。

【机构观点】

中信证券:预计春节后市场开始酝酿春季攻势

中信证券指出,展望2025年1月份,政策处于空窗期,预计上半月市场仍较为活跃,下半月外部扰动因素将逐步增多,市场情绪逐渐降温,从一季度的节奏来看,预计春节后政策预期重新升温,市场开始酝酿春季攻势。从风格配置来看,由于交易损耗持续放大,预计纯粹的小盘风格难以延续,大盘价值风格占优。

海通证券:A股资金入市情况或较2024年进一步改善

海通证券指出,历史上我国宏观流动性改善与A股底部拐点大多同步,但也存在阶段性背离,关键在于风险偏好(基本面预期)能否回升。股市微观资金变化与股市行情走势相关性更高,9月24日以来行情波动背后是散户等增量资金大幅入市后边际降温。展望2025年,政策发力有望推动基本面预期升温,A股资金入市情况或较2024年进一步改善,全年净增量资金或达2万亿元。

华西证券:A股将“平稳跨年”,关注哑铃策略配置

华西证券指出,临近年报预告披露期,日历效应使得投资者风险偏好有所回落,A股成交额和融资余额下行,其中受益于低利率和央企市值管理催化的高股息板块可作为压舱石配置。中期维度,当前股市资金供需关系已大幅改善,宏微观流动性均有望宽松,以“AI+”为代表的科技主题仍将频繁演绎。

(综合来源:澎湃新闻、同花顺、金融界)

编辑 秦涵 审读 郭建华 二审 李怡天 三审 万晖

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端