搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  深圳商报·读创客户端记者 程茹欣

深圳商报·读创客户端记者 程茹欣

10月24日,并购重组概念股反复活跃,青岛双星(300044)午后涨停。

消息面上,10月21日晚间,青岛双星发布重组方案,拟49.3亿元收购关联方锦湖轮胎。

图片来源:青岛双星公告

青岛双星上演“蛇吞象”式并购

欲填补亏损窟窿?

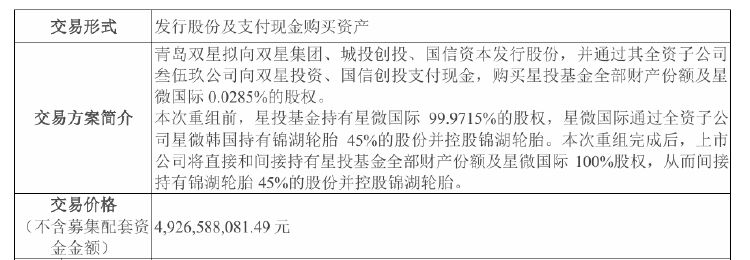

公告显示,青岛双星拟向双星集团、城投创投、国信资本发行股份,并通过其全资子公司叁伍玖公司向双星投资、国信创投支付现金,购买星投基金全部财产份额及星微国际0.0285%的股权。

本次重组完成后,青岛双星将直接和间接持有星投基金全部财产份额及星微国际100%股权,从而间接持有锦湖轮胎45%的股份并控股锦湖轮胎。

青岛双星表示,本次交易构成关联交易,交易对方双星集团为公司控股股东,双星投资为双星集团的控股子公司,城投创投为公司间接控股股东城投集团的控股子公司;国信资本及其控股股东国信金融合计持有公司5%以上的股份,国信创投为国信金融的控股子公司。

事实上,青岛双星拟收购锦湖轮胎的消息早在9月底就已公布。彼时,青岛双星市值仅33亿元,出资近50亿元拿下标的公司无异于“蛇吞象”。

况且,青岛双星的财务状况并不乐观。

近5年半,青岛双星累计亏超14亿元,2019年—2023年归母净利润分别为-2.724亿元、-3117万元、-3.203亿元、-6.019亿元、-1.761亿元。2024年上半年,公司实现营收22.79亿元,同比增长1.75%;归属于上市公司股东的净利润为-5709.69万元,上年同期净亏损1.31亿元。

与此同时,公司资产负债率持续攀升,2019年—2023年分别为63.23%、65.00%、71.13%、75.84%、78.70%。

青岛双星表示,本次重组完成后,公司归母净利润将明显增加,每股收益将大幅提升。重组方案显示,双星集团、城投创投、双星投资将对锦湖轮胎未来4年的业绩作出承诺。2024年至2027年,锦湖轮胎分别需要实现扣非归母净利润不低于1854.45亿韩元、2107.81亿韩元、2268.85亿韩元、2434.37亿韩元。

同业竞争问题亟待解决

公开资料显示,青岛双星的主营业务为轮胎产品的生产、制造、研发及销售。来自韩国的锦湖轮胎历史可追溯至1960年,目前已成为全球大型轮胎制造企业之一。

除了提振业绩,青岛双星表示,此次收购的另一原因是因双星集团收购锦湖轮胎控股权而形成的同业竞争问题亟待解决。

公告显示,2018年4月,双星集团及其间接控股子公司星微韩国与锦湖轮胎及韩国产业银行签署了《股份认购协议》及《股东协议》,星微韩国拟认购锦湖轮胎45%股份并成为其控股股东。

前述交易完成后,导致形成锦湖轮胎与双星集团控制的上市公司青岛双星之间的同业竞争。双星集团出具了关于解决同业竞争的承诺函,承诺在符合相关法律、法规规定的前提下,在前述收购锦湖轮胎控股权的交易交割完成后不超过5年的时间内,通过包括但不限于资产注入等合法合规的方式消除同业竞争。

然而,受宏观环境、原材料及海运费上涨等因素影响,轮胎行业景气度下滑,包括锦湖轮胎在内的业内公司业绩普遍承压。受此影响,在原同业竞争承诺到期前将目标公司注入青岛双星的时机尚不成熟,双星集团于2023年5月31日出具了关于延期解决同业竞争的承诺函,将原承诺履行期限延长3年至2026年7月5日。

青岛双星称,“本次交易完成后,目标公司将成为公司控股子公司,目标公司与青岛双星之间的同业竞争问题得以解决,双星集团作出的关于解决同业竞争问题的承诺得到切实履行,有利于保障上市公司及中小股东利益。”

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端