搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读创财经

读创财经

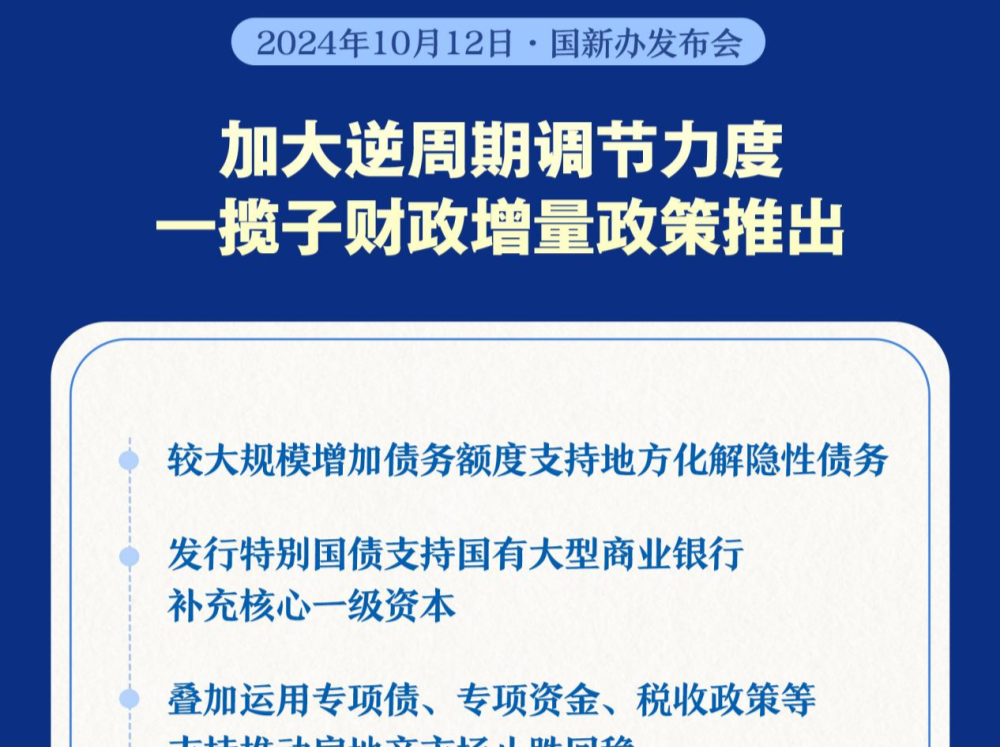

10月12日上午10时,国新办举行新闻发布会,财政部部长蓝佛安介绍“加大财政政策逆周期调节力度、推动经济高质量发展”有关情况,并答记者问。

财政部部长蓝佛安在发布会上表示,财政部在加快落实已确定政策的基础上,围绕稳增长、扩内需、化风险,将在近期陆续推出一揽子有针对性的增量政策举措。这一揽子增量政策包括支持地方化解隐性债务、支持国有大型商业银行补充核心一级资本、支持推动房地产市场止跌回稳、加大对重点群体的支持保障力度等多个方面。

来看最新解读:

中信证券首席经济学家明明:

中信证券首席经济学家明明表示,从地方债务管理看,化债将是本轮财政政策的重点。发布会上,财政部拟一次性增加较大规模债务限额,置换地方政府存量隐性债务。这一举措将大幅减轻地方政府债务压力,有利于地方政府发展经济和支持“三保”。在财政收支及赤字方面,中央财政还有较大的举债空间和赤字提升空间,这意味着明年的财政预算赤字率可能有较大突破。明明认为,完成一般公共预算意味着今年的赤字率或将小幅提升,完成政府性基金预算意味着年末地方政府债发行将有较大增量。这些政策工具的规模或将在下次人大常委会上明确。

光大证券固收:

(1)整体应是超预期,年内预算缺口,化债,地产等热点问题都提到了,直面问题,也提到了应对措施;

(2)年内完成一般预算缺口,提到了“通过采取综合性措施”,似降低了年内增发国债的概率;

(3)后续化债:年内安排1.2万亿元(结存4000亿元+新增专项债8000亿元);后续“史上最大”,关注的是一年还是多年,规模如何(如果对应2015-2018年三年12.2万亿元置换债规模,应大体超过10万亿元);“一次性增加债务限额”,基本确定的方向应是地方发再融资券置换;

(4)后续房地产:专项债土储和收购存量房;“取消普通住宅和非普通住宅标准相衔接的增值税、土地增值税政策”,其他政策待定。

(5)特别国债支持大行补充核心一级资本已经启动。

(6)对后面几年新增政府债务政策提的较少,市场预期未来3年多增6万亿元。

中泰证券政策组首席分析师杨畅:

(1)可以从存量和增量两个维度观察本次财政政策逆周期调节。其中存量维度,例如会议提出,要“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”;增量维度,例如“加大对重点群体的支持保障力度”,同时还明确,“还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间”。

(2)从存量政策看,有利于缓解地方压力,为经济底部提供支撑。例如“支持地方化解隐性债务”,有利于降低地方利息支出压力,为地方促发展、报民生营造空间。同时,“发行特别国债支持国有大型商业银行补充核心一级资本”,前期经济偏弱运行以及一系列债务置换,增加了银行压力,通过补充资本金的方式,有利于增强防范风险的能力。

(3)扩大专项债使用范围用于房地产。会议提出,可以“允许专项债券用于土地储备”以及“支持收购存量房,优化保障性住房供给”,反映了多层意图,首先扩大了地方政府专项债的使用范围,同时,通过收购存量房将为地方减缓库存压力提供支撑,另外,通过地方政府专项债也明确了地方对房地产的主体责任。但需要注意的是,收购存量房之后用于保障房供给,会否对商品房市场产生扰动。

(4)通过支持重点群体进而有利于扩大消费。会议提出,“国庆节前已向困难群众发放一次性生活补助,下一步还将针对学生群体加大奖优助困力度”,上述政策反映了积极构筑社会保障安全网的意图,并存在向消费进行传导的逻辑。需要注意的是,消费从微观实现机制上看,包括消费能力、消费意愿、消费场景和消费对象等环节,发放补助、加大奖优助困力度有助于增强消费能力,如何提升消费意愿,或许也应成为政策聚焦的重点。

(5)后续增量政策值得期待。会议提出,“还有其他政策工具也正在研究中。比如中央财政还有较大的举债空间和赤字提升空间”,我们认为,通过举债和提升赤字,有利于对需求侧形成支撑,与前期央行在资金供给端释放的政策,形成互动,共同推动经济平稳向好。

弘则研究李晓曈:

综合来看,发布会上财政态度和表述偏积极,没有提及具体数字,但也符合预期,毕竟具体额度的获批需要时间。国内股债的行情要系统性反转,取决于经济反转预期的加强,之所以市场关注“政策态度转向”,在于最上层的政策态度和思路变了,有强目的,则政策工具就可期,类似于“Fed Put”逻辑,其中财政起到决定性作用。

而就财政本身而言,重点其实有两个,其一是钱给多少,其二是钱给到谁,前者对应国债增发规模,后者对应支出思路的转变,同样至关重要,即财政政策最终的效果取决于能否“切实对居民部门资产负债表形成强有效修复”。发布会提及大规模化债,但对居民部门收入补贴的篇幅不多,后面需要边走边看。

回顾9月以来这一轮国内政策预期的摆动,核心其实就是围绕财政。节前市场交易政策转向,本质是对后续财政超预期有期待,“6万亿发债上限+对居民发钱补贴”小作文很对症下药;节后的情绪转折则来自发改委发布会后市场对财政力度的动摇,小作文从6万亿修至2万亿,且很大程度用于化债,逐渐不及预期。

后续两条交易主线:(1)政策转向的进一步确认,四季度会议较多,进入政策开盲盒期,下一个节点是月底人大常委会和政治局会议,核心关注财政细节(具体规模和获益对象,钱给到谁同样关键);(2)政策效果的跟踪观察,重点在于国内信用周期能否被实质驱动,高频数据有社融、M1和地产成交。

国投证券金融工程首席分析师杨勇:

纵观发布会各项具体内容,都非常详实具体。虽然此次发布会并没有公布新一轮财政刺激的具体金额和时间安排,但财政部负责人提出“请大家放心”以及通过“近年来出台的支持化债力度最大措施,这是一场及时雨”等表态,既给资本市场传递了明确的信心,但又不至于引发利好出尽的担心。

应该说,客观上这场发布会对资本市场的预期管理和预期引导是十分重要的,即使是最悲观的投资者也不至于再一味的看空了。参考历史每波快速大涨之后的快速大跌案例经验,当前市场在经过了较大幅度、较快速度的下跌之后,叠加本次发布会的预期管理效果,市场或已有望企稳了。

我们上期提出,本轮大涨与历史各轮牛市的最大差异或在于放量太快,使得上涨过程中的筹码结构不太好,从而导致近期的走势很不稳定甚至出现了大幅回调。这种因为筹码结构的不稳定而导致的调整需要通过震荡整理来完成。

基于历史经验,如果未来一段时间成交量能维持在2万亿-3万亿元之间,那么有望能在2-3周内整理形成一个较好的筹码结构。如果到时能够有更为明确或超预期的政策利好或基本面维度的边际向上迹象,或许市场又能有一番新的、可持续的上涨机会。也就是说,在当前这种良性的预期管理下,我们近期提出的“上涨三部曲”或仍有望出现第三篇章。预期管理,才是慢牛的最佳助手。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端