搜索

搜索  数字报

数字报  深圳号

深圳号  投诉举报

投诉举报  读创财经

读创财经

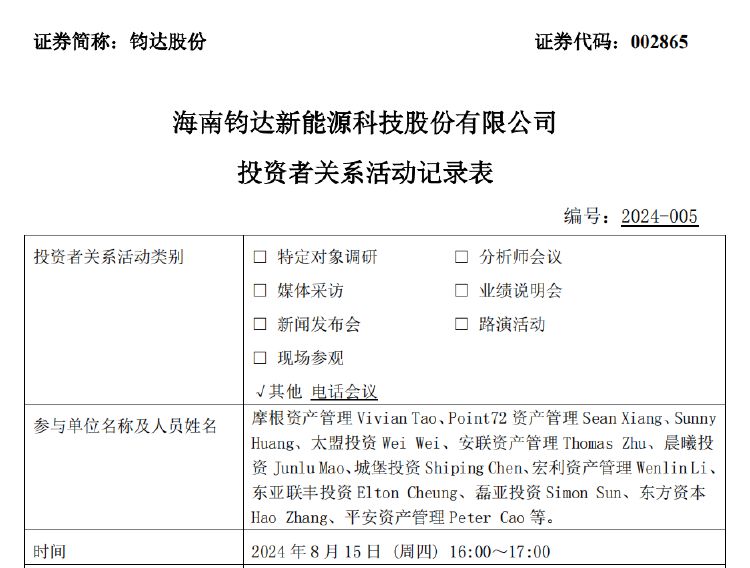

8月16日,钧达股份(002865)发布投资者关系活动记录表,公司接受了摩根资产管理、Point72 资产管理、太盟投资和安联资产管理等机构的调研。调研中,钧达股份表示,2024年上半年,公司持续加强海外战略布局,与东南亚、中东、欧美等地客户建立稳定合作关系;公司阿曼项目预计于2025年建成投产;公司降本增效工作持续开展,电池产品转换效率预计到年底达26.5%以上。

公开资料显示,海南钧达新能源科技股份有限公司是专业光伏电池制造商,连同公司的子公司捷泰科技持续专注于高效光伏电池的研发、生产和销售,于2017年在深交所上市。

业绩方面,4月30日公司披露的2024年一季报显示,钧达股份2024年一季度净利润1975.41万元,同比下降 94.42%;扣非净利润亏损17090.12万元,亏损幅度同比大增149.66%。钧达股份称利润大幅下滑的主要原因系产业链价格下行,产品盈利下降所致 。

公司发展层面,钧达股份在调研交流中表示,2023年底,公司率先完成P型向N型技术升级变革,并将P型电池设备资产计提减值准备。2024年上半年,在新一轮技术竞争周期中,公司产能结构以N型为主,最终实现电池产品出货19.21GW(其中N型出货16.43GW,占比达85.5%)保持较高开机率。

2024年上半年,公司持续加强海外战略布局,积极开拓海外市场销售渠道,与东南亚、中东、欧美等地客户建立稳定合作关系。公司拟于阿曼建设年产5GW高效电池产能,该项目预计于2025年建成投产。

二级市场上,截至发稿,钧达股份最新股价报40.14元/股,总市值91.63亿元。

▎以下为机构调研问答主要内容:

问:公司的电池产品库存情况如何?

答:光伏电池由于其产品特性,存在一定保质期,因此公司业务模式为以销定产,并在生产经营中进行严格库存管理,公司不存在库存积压。

问:公司对下半年市场趋势如何看待?

答:从需求端来看,根据行业历史数据分析,下半年新增光伏装机往往高于上半年。此外伴随国内风光大基地项目的启动,预计国内下半年光伏需求仍将保持较高增长。从供给端来看,随着国家产业政策的有序引导、银行及资本市场融资政策的持续收紧,行业内落后产能加速淘汰出清。在行业需求持续增长背景下,光伏产业链供需关系有望持续改善,产业链各环节盈利有望迎来修复。

问:如未来产业趋势上行,利润开始修复,目前已退出的竞争者是否会重新回到市场?

答:当前产业链各环节供给侧竞争激烈,陆续有企业因现金流断裂而被迫关停。这些企业的退出并非出于自主性的选择,而是被激烈市场竞争所淘汰。即便未来市场行情好转,预计也较难归市场。另外,经过这一轮的市场竞争,未来光伏行业发展将归理性,并面向专业化发展,行业门槛将有所提高。不具备人才、技术积累的企业较难获得竞争优势,也较难参与市场竞争。

问:作为专业化的电池厂商与硅片供应商相比有具备哪些独特优势?

答:专业化电池厂商的独特优势主要在于客户的广泛性以及技术的稀缺性。当前海外各国正逐步构建本土光伏产业链,国际光伏贸易呈现分散化趋势,具备独立价值体系的区域市场将逐步兴起。但受制于光伏电池高技术壁垒及对人才、研发要求较高等因素,海外光伏电池产能较难兴起并将持续面临短缺状况,专业化电池厂商的技术价值将进一步凸显。面对多元化的市场,专业化电池厂商凭借领先的技术能力及全球化的服务能力将获得广阔发展空间。

问:公司当前银耗水平如何?电池转换效率今年目标达到多少?

答:随着公司降本增效工作持续开展,工艺技术不断改进,当前公司电池产品银耗处于行业领先水平,电池产品转换效率预计到年底达26.5%以上。

问:公司阿曼项目预计什么时候建成投产,目标市场有哪些?

答:公司阿曼项目预计于2025年建成投产,建成后主要面向欧美、中东等区域市场客户。钧达股份(002865)主营业务:光伏电池的研发、生产与销售。钧达股份2024年一季报显示,公司主营收入37.14亿元,同比下降6.38%;归母净利润1975.41万元,同比下降94.42%;扣非净利润-1.71亿元,同比下降149.66%;负债率72.22%,投资收益389.61万元,财务费用4210.7万元,毛利率5.76%。

报料

报料

读特热榜

读特热榜  IN视频

IN视频

鹏友圈

鹏友圈

iPhone客户端

iPhone客户端  安卓客户端

安卓客户端